- تله سرمایه گذار: از خفه کردن و سوزاندن مراقب باشید

- 7 راه برای استفاده از هوش مصنوعی اکنون برای تأثیرگذاری بر مدیریت ریسک و جلوگیری از غرق شدن در داده ها

- مبادلات ، سوپر های الکترونیکی و بازپرداخت

- الگوریتم های معاملاتی هوشمند

- گزینه های سرمایه گذاری

- ثروتمندترین معامله گران فارکس

- 4 دلیل شما باید Dogecoin را بفروشید و چرا ممکن است آن را حفظ کنید

- سرمایه گذاری در مایع هوایی

- بحران ارز

- سهام جویدنی به عنوان درآمد نشان می دهد که تعداد مشتری را کاهش می دهد ، پیش بینی رشد سود

آخرین مطالب

امکانات وب

تا به حال تعجب کرده اید که چگونه می توانید پول خود را برای شما سخت تر کند؟یا چگونه می توانید ساخت ثروت را شروع کنید؟و این کار را به سرعت انجام دهید؟شاید تعجب کرده اید که آیا انتخاب های مالی مناسب را انجام می دهید ، یا سعی کرده اید بفهمید که چگونه می توانید ثروت را به صورت منفعلانه بسازید.

این سؤالات ممکن است باعث شود احساس سردرگمی ، ناامیدی یا حتی غرق شدن در آن داشته باشید. حتی برای همه اینها جواب می دهید؟

نگران نباش. تو تنها نیستی.

در اینجا در مرحله به مرحله ، ما یک راهنمای گام به گام عملی را ارائه داده ایم که بهترین راه ها برای پس انداز پول ، سرمایه گذاری و ایجاد ثروت را به شما نشان می دهد. در این راهنما ، ما همه چیزهایی را که برای شروع سفر مالی شخصی خود نیاز دارید ، پوشش خواهیم داد.

به یاد داشته باشید: شروع کار هرگز دیر نیست. ده سال از امروز ، از خود برای انجام اقدامات تشکر خواهید کرد.

فهرست مطالب

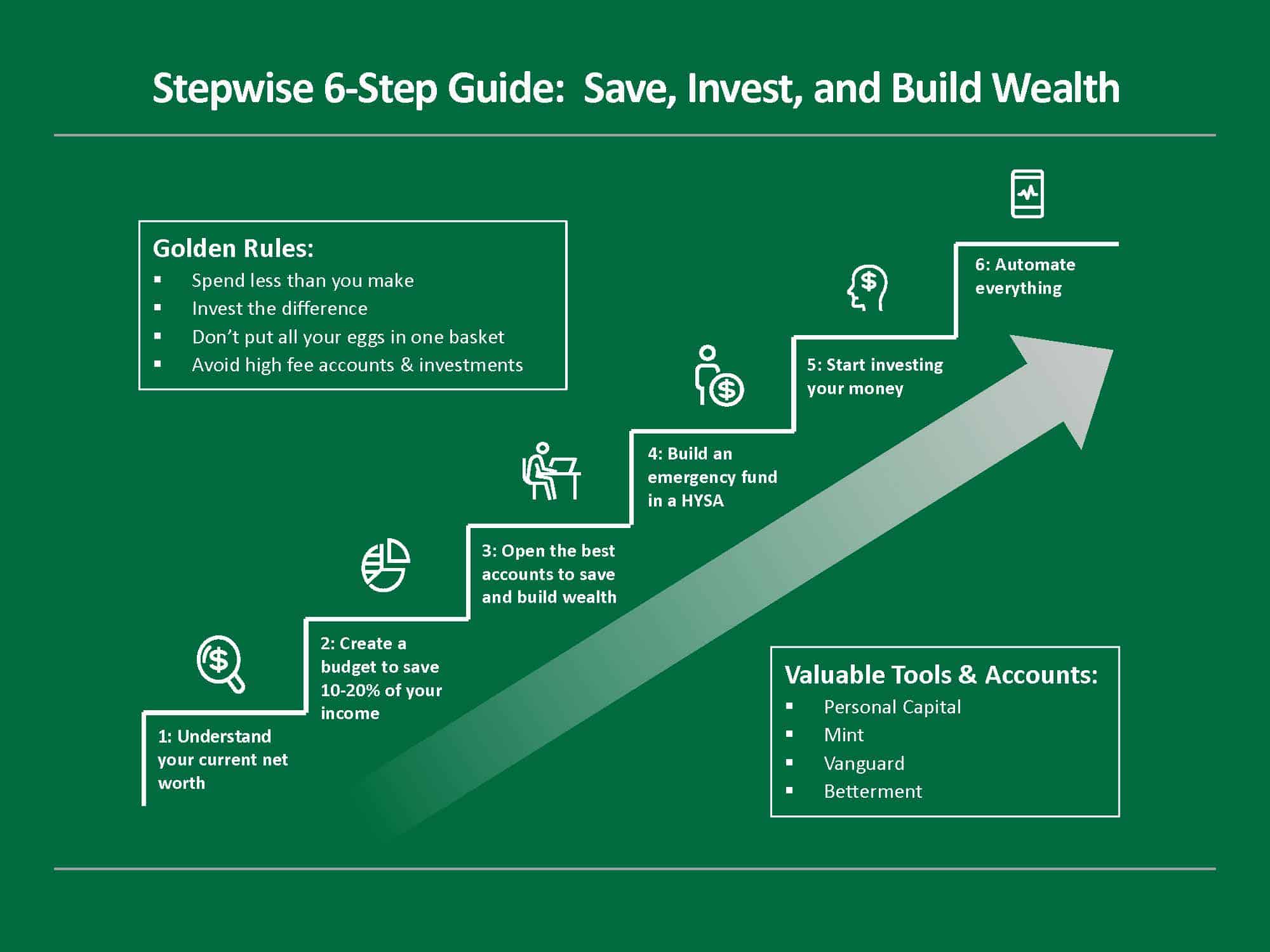

ایجاد ثروت در 6 مرحله

بیایید با یک مرور کلی از 6 قدم که می توانید برای ایجاد ثروت و دستیابی به آزادی مالی بردارید ، شروع کنیم:

- ارزش خالص فعلی خود را درک کنید

- طرحی برای صرفه جویی در 10-20 ٪ از درآمد خود ایجاد کنید

- بهترین حساب ها را برای پس انداز و ایجاد ثروت باز کنید

- یک صندوق اضطراری در یک حساب پس انداز آنلاین با بازده بالا بسازید

- سرمایه گذاری پول خود را شروع کنید

- همه چیز را خودکار کنید

حالا بیایید با جزئیات بیشتری به هر مرحله بپردازیم.

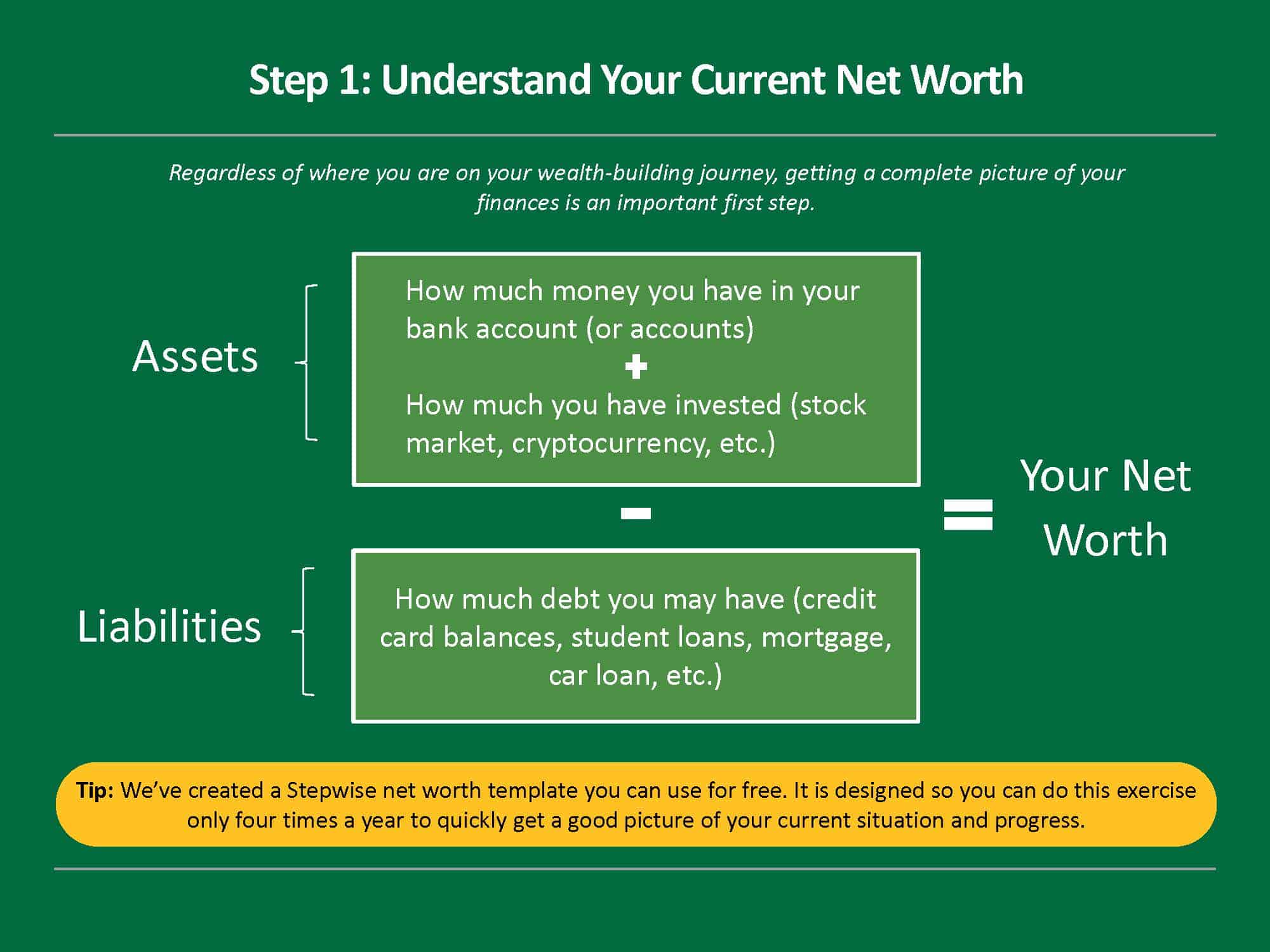

مرحله 1: ارزش خالص فعلی خود را درک کنید

آیا می دانید چقدر پول دارید؟آره؟نه؟نوع؟

در این مرحله ، کاملاً طبیعی است که ارزش خالص خود را بدانید. اما اگر این کار را کردید (و شاید شما می دانید که ارزش خالص خود را به سنت کاهش می دهد) ، به مرحله 2 بروید.

برای درک بهتر تصویر مالی خود ، از این فرمول ساده استفاده کنید:

ارزش خالص شما = دارایی - بدهی ها

- دارایی ها: پولی که پس انداز کرده اید و/یا سرمایه گذاری کرده اید

- بدهی ها: پولی که مدیون هستید

تا کنون معنی دارد؟بیایید این را حتی بیشتر تجزیه کنیم. برای دانستن ارزش خالص واقعی خود ، لیستی از موارد زیر را ایجاد کنید:

- چقدر پول در حساب بانکی (یا حساب) دارید

- چقدر سرمایه گذاری کرده اید (بازار سهام ، رمزنگاری و غیره)

- چه مقدار بدهی ممکن است داشته باشید (مانده کارت اعتباری ، وام دانشجویی ، وام مسکن ، وام ماشین و غیره).

توصیه می کنیم برای این لیست از صفحه گسترده استفاده کنید.

برای ساده کردن این امر ، ما یک الگوی ارزش خالص گام به گام ایجاد کرده ایم که می توانید به صورت رایگان از آن استفاده کنید. این طراحی شده است تا بتوانید این تمرین را فقط چهار بار در سال انجام دهید تا به سرعت تصویر خوبی از وضعیت فعلی و پیشرفت خود بدست آورید. می توانید الگوی ما را از اینجا بارگیری کنید.

بعد از اینکه همه چیز را در یک مکان به دست آوردید ، اکنون می توانید با استفاده از ابزارهای مالی شخصی رایگان مانند سرمایه شخصی ، ردیابی خالص خود را به صورت خودکار انجام دهید.

همچنین می توانید از Mint برای خودکارسازی ردیابی هزینه ها و بودجه خود استفاده کنید (ما می دانیم که Mint قبلاً وحشتناک بود، اما آنها اخیراً پلتفرم را به روزرسانی کردند و اکنون بسیار مفید است).

صرف نظر از جایی که در سفر ثروت آفرینی خود هستید، فقط به یاد داشته باشید که دانش قدرت است. برداشتن این اولین قدم برای به دست آوردن یک تصویر کامل از امور مالی خود در یک مکان، یک دستاورد بزرگ است.

برای جمع بندی، در اینجا برخی از موارد اقدام وجود دارد:

فهرستی از تمام حساب های مالی خود تهیه کنید تا ارزش خالص و وضعیت شخصی خود را درک کنید. با دنبال کردن این مراحل می توانید این کار را انجام دهید:

- الگوی رایگان Stepwise ارزش خالص ما را دانلود و پر کنید و حساب های خود را پیوند دهید و حساب های خود را پیوند دهید

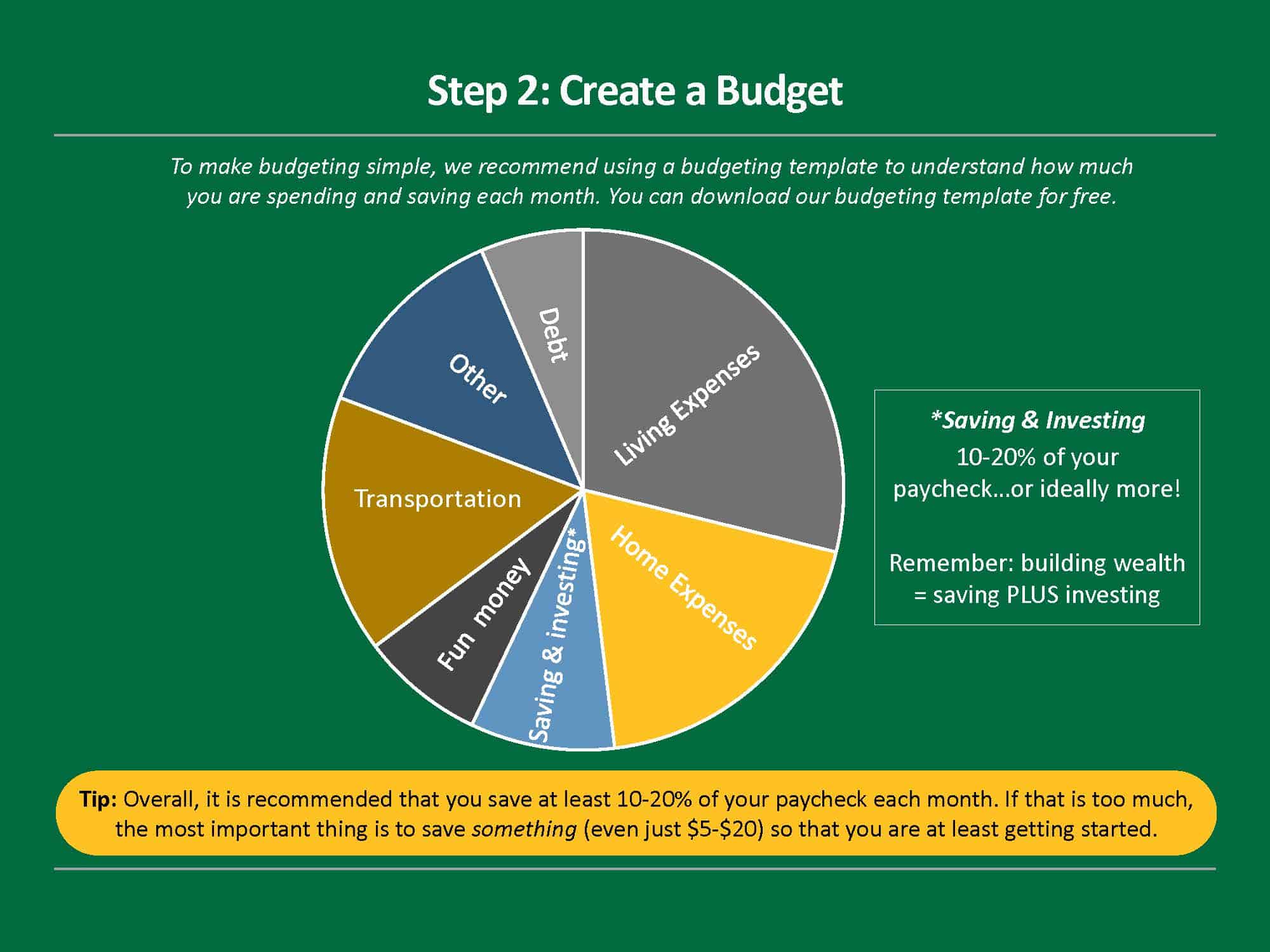

مرحله 2: برنامه ای برای پس انداز 10 تا 20 درصد از درآمد خود ایجاد کنید

هر چه بیشتر پس انداز کنید، سریعتر ثروت می سازید. برای پس انداز، ابتدا باید بفهمید که چه چیزی خرج می کنید.

برای انجام این کار، توصیه می کنیم هزینه های خود را پیگیری کرده و بودجه بسازید. قبل از اینکه عصبانی شوید، ما می توانیم در این مورد کمک کنیم.

برای ساده تر کردن برنامه ریزی، توصیه می کنیم از یک الگوی بودجه بندی استفاده کنید تا بفهمید هر ماه چقدر هزینه و پس انداز می کنید. می توانید قالب برنامه و بودجه ماهانه Stepwise را دانلود کرده و به صورت رایگان از آن استفاده کنید.

پس از به روز رسانی برنامه خود، می توانید به راحتی تشخیص دهید که برای چه چیزی پول خرج می کنید و ببینید چقدر می توانید در هر ماه پس انداز کنید.

به طور کلی، توصیه می شود که حداقل 10-20٪ از چک حقوق خود را در هر ماه پس انداز کنید.

با این حال، اگر این برای شما زیاد است، مهم ترین چیز این است که چیزی را ذخیره کنید تا حداقل شروع کنید. این می تواند به اندازه 5 تا 20 دلار در ماه باشد (این همان جایی است که ما در سال 2011 شروع کردیم). حتی اگر این مقدار کوچک به نظر برسد، در طول یک سال جمع می شود.

پولی که هر ماه پس انداز می کنید، پولی است که برای یک صندوق اضطراری یا سرمایه گذاری خواهید داشت که به شما امکان می دهد در طول زمان ثروت بسازید و ثروتمند شوید.

در نهایت، همانطور که در طول زمان درآمد بیشتری کسب می کنید، می توانید شروع به پس انداز و سرمایه گذاری بیشتر نیز کنید.

برای جمع بندی، در اینجا برخی از موارد اقدام وجود دارد:

مرحله 3: بهترین حساب ها را برای پس انداز و ایجاد ثروت باز کنید

اغلب می شنوید که مردم می گویند: "پول خود را برای شما کار کنید."

وقتی صحبت از پس انداز و سرمایه گذاری پول می شود، همه چیز در مورد انتخاب حساب های مناسب است که امور مالی شخصی شما را بسیار ساده تر می کند.

آنها هم با اجتناب از هزینه های غیرضروری در پول شما صرفه جویی می کنند و هم به شما کمک می کنند از سود بالاتر پول بیشتری کسب کنید.

چه چیزی باعث ایجاد یک حساب پس انداز و سرمایه گذاری خوب می شود؟

- باز کردن آن رایگان یا کم هزینه است

- تراکنش، موجودی حساب یا سایر کارمزدها را دریافت نمی کند

- استفاده و پیوند یا ادغام با سایر حساب های خود آسان است

هزینه ها می توانند با گذشت زمان اضافه شوند. یک مطالعه در سال 2014 توسط دفتر حمایت مالی مصرف کننده (CFPB) نشان داد که حساب های بررسی متوسط هزینه سالانه 97. 80 دلار هزینه دارند. در 10 سال ، میانگین هزینه 978 دلار و در 20 سال 1،956 دلار است.

یک مطالعه دیگر توسط CFPB نشان داد که بانک ها در سال 2019 به 15. 47 میلیارد دلار هزینه اضافه برداشت و هزینه های غیر کافی رسیده اند.

در اینجا نمونه ای از برخی از حساب هایی که احتمالاً به دلیل ساختار هزینه آنها نمی خواهید از آنها استفاده کنید

انواع هزینه هایی که بانک ها ممکن است هزینه کنند عبارتند از:

- هزینه خدمات ماهانه

- هزینه معامله

- هزینه های دستگاه خودپرداز

- هزینه برداشت بیش از حد

- هرگونه هزینه مربوط به بانکداری آنلاین یا تلفن همراه

- هرگونه هزینه مربوط به پرداخت صورتحساب آنلاین یا موبایل

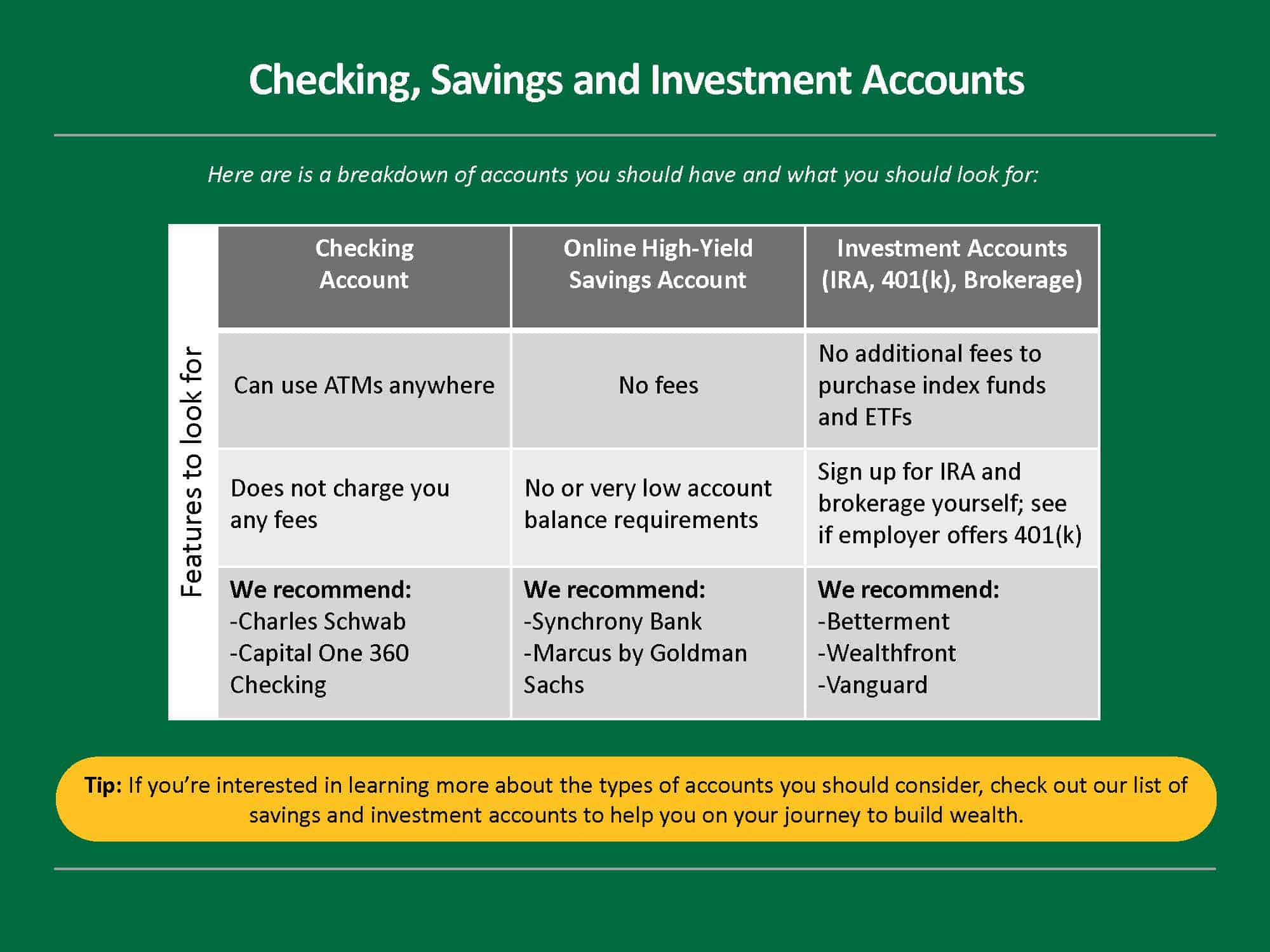

در اینجا تفکیک حسابهایی که باید داشته باشید وجود دارد و چیزهایی را که باید برای هر یک در نظر بگیرید:

حساب چک

- یک حساب چک خوب باید شما را قادر به استفاده از دستگاههای خودپرداز در هر نقطه کند و هیچ هزینه ای برای شما ندارد.

- گزینه های خوب چارلز شواب و سرمایه 360 چک است.

حساب پس انداز با بازده بالا آنلاین

- یک حساب پس انداز آنلاین با بازده بالا باید هیچ هزینه ای و بدون نیاز به مانده حساب حساب داشته باشد.

- گزینه های خوب Synchrony Bank و Marcus توسط گلدمن ساکس هستند

حساب های سرمایه گذاری (IRA ، 401 (k) و کارگزاری)

- یک حساب سرمایه گذاری خوب نباید هزینه های اضافی را برای خرید صندوق های شاخص و ETF هزینه کند.

- برای یک حساب کاربری IRA و کارگزاری می توانید خودتان برای آنها ثبت نام کنید.

- برای 401 (k) ، ببینید که آیا می توانید از طریق کارفرمای خود برای یکی از آنها ثبت نام کنید.

- حسابهای سرمایه گذاری خوب عبارتند از: Beathing ، Wealthfront و Vanguard.

- اگر می خواهید حساب های چک ، پس انداز با بازده بالا ، IRA و حساب کارگزاری را در یک مکان تنظیم کنید ، گزینه خوبی است.

اگر علاقه مند به کسب اطلاعات بیشتر در مورد انواع حسابهایی که باید در نظر بگیرید ، در اینجا لیستی از حساب های پس انداز و سرمایه گذاری برای کمک به شما در سفر خود برای ایجاد ثروت وجود دارد.

برای جمع بندی، در اینجا برخی از موارد اقدام وجود دارد:

- اطمینان حاصل کنید که حساب چک شما هزینه بالایی یا نیاز به مانده حساب ندارد. اگر در مورد هزینه های ماهانه مطمئن نیستید ، با بانک خود تماس بگیرید.

- یک حساب پس انداز با بازده بالا با نرخ بهره رقابتی باز کنید.

- اگر قبلاً یکی از آنها را ندارید ، یک حساب سرمایه گذاری باز کنید.

- اگر قبلاً یکی از آنها را ندارید ، یک حساب کاربری IRA ، 401 (k) و کارگزاری باز کنید. در مرحله 5 ، ما شما را از طریق نحوه سرمایه گذاری در هر حساب پیاده روی می کنیم.

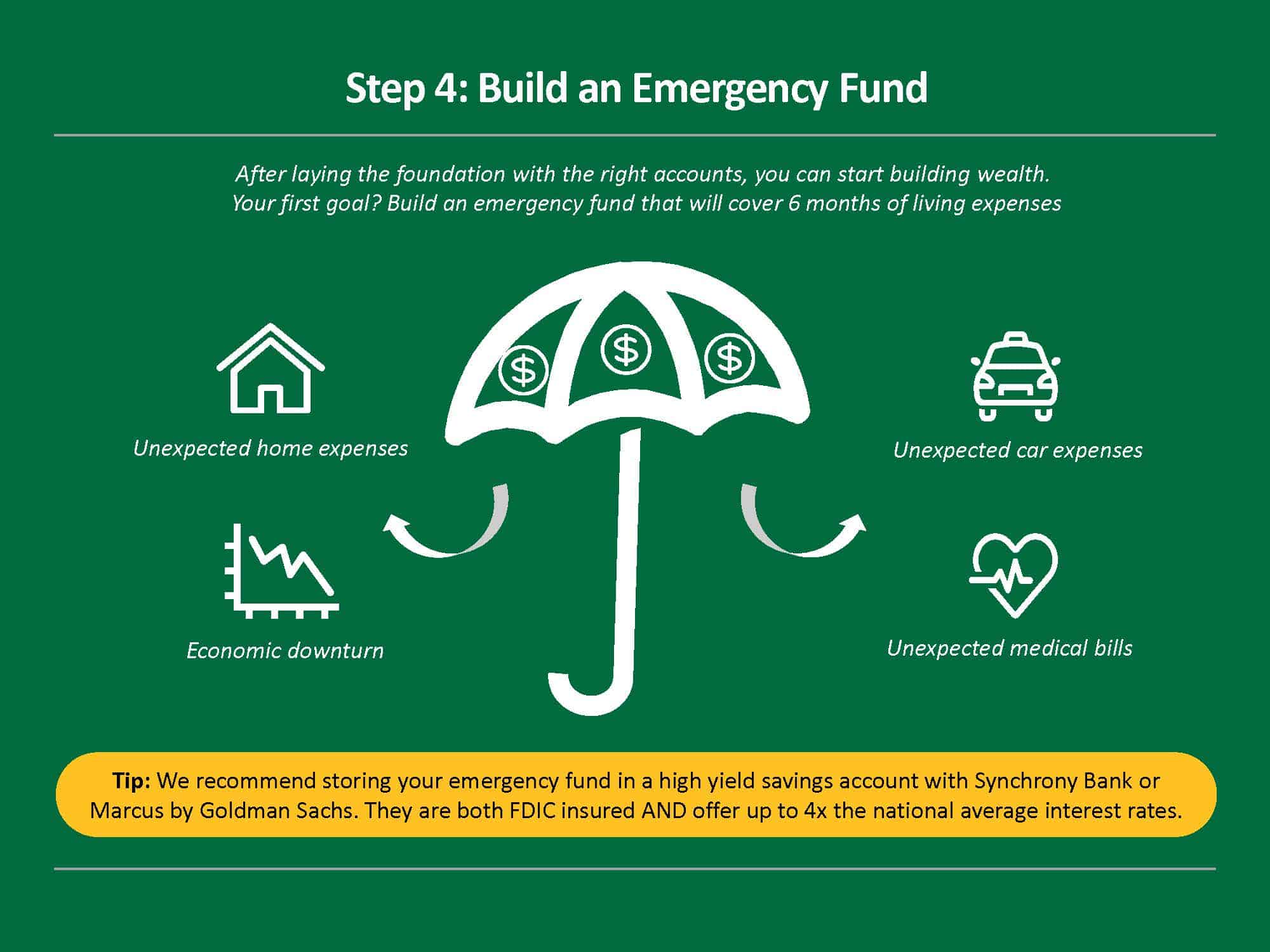

مرحله 4: صندوق اضطراری را در حساب های پس انداز آنلاین با بازده بالا بسازید

اکنون که پایه و اساس را پایه گذاری کرده اید و حساب های مناسبی دارید ، می توانید ساخت ثروت را شروع کنید.

هدف اول شما؟یک صندوق اضطراری بسازید که 6 ماه هزینه زندگی را در بر می گیرد.

صندوق اضطراری چیست؟

این پولی است که شما برای مواقع اضطراری ، مانند از دست دادن شغل غیر منتظره یا رکود اقتصادی ، کنار گذاشته اید. اگر یک هزینه غیر منتظره ظاهر شود و صندوق اضطراری ندارید ، ممکن است شما را وادار کنید که به بدهی بروید.

اگر به بدهی نروید ، می تواند شما را وادار به فروش سرمایه گذاری کنید که ممکن است مجبور شوید هزینه آن را بپردازید. این اغلب منجر به هزینه ، مالیات و از دست دادن درآمد آینده می شود (به ویژه اگر سرمایه گذاری را از حساب بازنشستگی خود بفروشید). داشتن صندوق اضطراری به جلوگیری از سناریوهای بدترین حالت کمک می کند.

آن چیزی را که ما در مورد تهیه پول شما برای شما گفتیم به یاد دارید؟

برای اینکه پول خود را برای شما کار کند ، صندوق اضطراری خود را به جای حساب چک استاندارد خود در یک حساب پس انداز با بازده بالا ذخیره کنید (که به طور متوسط 0. 04 ٪ علاقه شما را به شما می دهد).

حساب های پس انداز با بازده بالا به شما امکان می دهد در مقایسه با حساب چک خود درآمد بیشتری کسب کنید زیرا نرخ بهره بالاتری دارد.

اصطلاح "نرخ بهره" در دنیای مالی بسیار استفاده می شود. بیایید آن را تجزیه کنیم:

- هنگامی که به حساب های چک و پس انداز شما اشاره دارد ، نرخ بهره بالاتر بهتر است ، زیرا درآمد بیشتری کسب می کنید.

- وقتی به بهره ای که به وام یا بدهی می پردازید ، اشاره می کند ، بیشتر بدتر است زیرا با گذشت زمان هزینه بیشتری می پردازید.

حساب های پس انداز با بازده بالا نیز مکان مناسبی برای پس انداز پول برای اهداف میان مدت است (~5 سال) ، از جمله:

- پرداخت پیش پرداخت برای یک خانه

- خرید ماشین

- پرداخت مالیات خود را

- صرفه جویی در عروسی

توصیه می کنیم با Synchrony Bank یا Marcus توسط گلدمن ساکس ثبت نام کنید. آنها FDIC بیمه شده اند و می توانند 4 برابر نرخ متوسط بهره ملی را ارائه دهند. از آنجا که آنها فقط آنلاین هستند ، بنابراین آنها پول شما را در مکان های فیزیکی بانک خرج نمی کنند.

برای یادآوری ، در اینجا برخی از موارد CTION آورده شده است:

- با استفاده از الگوی ارزش خالص ما از مرحله 1 ، بررسی کنید که آیا 6 ماه هزینه پس انداز شده در صندوق اضطراری خود را دارید یا خیر. اگر پول کافی پس انداز نکرده اید ، برای پس انداز خود برنامه ریزی کنید.

- اگر حساب پس انداز ندارید: برای یک حساب پس انداز با بازده بالا با Synchrony Bank یا Marcus توسط گلدمن ساکس ثبت نام کنید.

- اگر حساب پس انداز دارید: ، اطمینان حاصل کنید که حساب شما دارای نرخ بهره بالایی است. اگر اینگونه نباشد ، یکی از حساب های فوق را باز کنید.

مرحله 5: سرمایه گذاری پول خود را شروع کنید

غالباً سخت ترین کار در مورد سرمایه گذاری این است که از کجا شروع کنیم.

بسته به مشخصات ریسک شما و اینکه والدین شما شما را بزرگ کرده اند ، سرمایه گذاری می تواند برای شما واقعاً ترسناک یا طبیعی باشد. با مشاوره بسیار متناقض آنلاین ، مهم است که پایه و اساس بمانید.

اگر فرآیند ساده ما را دنبال کنید ، همان تاکتیک های گام به گام را که 1 ٪ برتر برای ایجاد ثروت با مسئولیت پذیری استفاده می کند ، یاد خواهید گرفت.

اول ، حداکثر حساب های بازنشستگی خود (IRA و 401 (k)) را برای بهره مندی از سرمایه گذاری با مالیات دریافت کنید.

همه حساب های سرمایه گذاری برابر نیستند. آیا می دانید که حساب های بازنشستگی دارای مزایای مالیاتی هستند؟متداول ترین حساب های بازنشستگی 401 (k) یا IRA (Roth یا سنتی) است. به همین دلیل ، اولین سرمایه گذاری شما باید به یکی از این دو حساب برود.

اگر کارفرمای شما با گزینه 401 (k) برنامه تطبیق ارائه می دهد ، ابتدا باید از این حساب استفاده کنید. چرا؟زیرا "تطبیق" کد برای پول رایگان است.

اگر با 401 (k) خود برنامه تطبیق ندارید ، بنابراین توصیه می کنیم ابتدا از حساب IRA خود استفاده کنید زیرا آنها تمایل دارند گزینه های سرمایه گذاری بهتری داشته باشند.

حال سوال این است که کدام نوع حساب: Roth یا سنتی؟

در حالی که تفاوت های زیادی وجود دارد ، به طور کلی ، راث بهترین انتخاب برای ایجاد ثروت و دسترسی به پول شما است. دو مزایای بزرگ از حساب های Roth این است که شما هنگام پول گرفتن مالیات پرداخت نمی کنید و در صورت لزوم می توانید به پولی که قبل از بازنشستگی کمک کرده اید دسترسی پیدا کنید.

دوم ، هر پول اضافی را در حساب کارگزاری خود سرمایه گذاری کنید.

آخرین بار در حساب کارگزاری خود مشارکت کنید.

یک حساب کارگزاری یک حساب سرمایه گذاری است که به شما امکان می دهد انواع سرمایه گذاری های مختلف مانند سهام ، اوراق بهادار ، صندوق های متقابل و ETF را خریداری و بفروشید.

شاید شما از موارد زیر شنیده باشید: عمومی ، تجارت الکترونیکی ، رابین ، وفاداری یا پیشتاز. اگرچه حسابهای کارگزاری مطبوعات و توجه زیادی را به خود جلب می کنند ، اما در واقع آخرین مرحله در روند سرمایه گذاری است. چرا؟زیرا این حساب ها مزایای مالیاتی خاصی را ارائه نمی دهند.

شما نباید نگران سرمایه گذاری حساب کارگزاری باشید تا زمانی که در حال حاضر حساب های بازنشستگی سالانه خود ، IRA و 401 (k) را از دست ندهید.

سلب مسئولیت: یک استثناء از این قانون این است که اگر برنامه ای برای بازنشستگی زود هنگام دارید (قبل از 60 سالگی). در این سناریو ، کمک به حساب کارگزاری شما به موازات حساب های بازنشستگی (یعنی قبل از حداکثر رساندن آنها) ممکن است معقول باشد.

هر پولی که قبل از سن بازنشستگی از حساب بازنشستگی خارج می کنید (~60 ساله) مشمول مجازات 10 ٪ زود هنگام است. اگر قصد بازنشستگی زود هنگام را دارید ، ممکن است ایجاد سرمایه گذاری در حساب های غیر بازنشستگی نیز منطقی باشد.

از نظر آنچه باید در آن سرمایه گذاری کنید ، ممکن است احساس وسوسه کنید تا در سهام فردی سرمایه گذاری کنید. ما آن را دریافت می کنیم ، احساس "سرگرم کننده" تر است. اما این "گمانه زنی" نامیده می شود ، نه "سرمایه گذاری".

هنگام سرمایه گذاری ، به صندوق های فهرست و ETF برای 80 ٪+ از نمونه کارها خود بپیوندید ، اگر نه کل چیز. چرا؟از آنجا که آنها به خوبی متنوع و کم هزینه هستند-دو موردی که در هر استراتژی سرمایه گذاری می خواهید.

می توانید با استفاده از یک مشاور Robo ، آن را بسیار ساده نگه دارید. مشاوران ROBO به انتخاب ETF برای شما کمک می کنند که همه چیز را بسیار ساده می کند. اگر می خواهید کمی بیشتر درگیر شوید ، می توانید یک صندوق شاخص بازنشستگی تاریخ هدف یا فقط یک صندوق شاخص کل سهام سهام را خریداری کنید تا از طریق یک حساب کارگزاری مانند Vanguard شروع به کار کنید.< Pan> 60 ساله) مشمول مجازات 10 ٪ زود هنگام است. اگر قصد بازنشستگی زود هنگام را دارید ، ممکن است ایجاد سرمایه گذاری در حساب های غیر بازنشستگی نیز منطقی باشد.

نرم افزار مفید تریدر...

ما را در سایت نرم افزار مفید تریدر دنبال می کنید

برچسب :

نویسنده : احمد شاملو

بازدید : 44