- تله سرمایه گذار: از خفه کردن و سوزاندن مراقب باشید

- 7 راه برای استفاده از هوش مصنوعی اکنون برای تأثیرگذاری بر مدیریت ریسک و جلوگیری از غرق شدن در داده ها

- مبادلات ، سوپر های الکترونیکی و بازپرداخت

- الگوریتم های معاملاتی هوشمند

- گزینه های سرمایه گذاری

- ثروتمندترین معامله گران فارکس

- 4 دلیل شما باید Dogecoin را بفروشید و چرا ممکن است آن را حفظ کنید

- سرمایه گذاری در مایع هوایی

- بحران ارز

- سهام جویدنی به عنوان درآمد نشان می دهد که تعداد مشتری را کاهش می دهد ، پیش بینی رشد سود

آخرین مطالب

امکانات وب

Scotts Miracle-Gro (NYSE: SMG) در حال کاهش سرعت شدید در رشد آن است. این شامل افت شدید درآمد پیش بینی شده برای بخش رشد کلیدی شرکت است. قیمت سهم به همراه چشم انداز در حال کاهش کاهش یافته است ، اما هنوز هم بالاتر از قیمتی است که من فکر می کنم خرید یا نگهداری آن را در نظر بگیرم. علاوه بر این ، من احساس می کنم که تجارت در وضعیت مالی بزرگی برای مقابله مؤثر با این موانع قرار ندارد.

آخرین راهنما برش

در 8 ژوئن Scotts Miracle-Gro آخرین در یک سری از کاهش های مهم را اعلام کرد. این شرکت EPS را کاهش داد و از تخمین های 8. 50 به 8. 90 دلار در پایان سال گذشته تخمین زد.

این راهنمایی پیش بینی کاهش فروش در سراسر هیئت مدیره و همچنین فشار شدید حاشیه به دلیل افزایش هزینه های کالا است. این در ترکیب با ساختار هزینه ثابت بالای شرکت انتظار می رود به سودآوری آسیب برساند.

پایدارترین بخش Scotts Miracle-Gro تجارت چمن و باغ آن است که آن را "ایالات متحده" می نامد. بخش مصرف کننده. پیش بینی مدیریت 4 تا 6 درصد کاهش فروش ، عمدتاً به دلیل آب و هوای نامناسب و ترکیب نامطلوب محصول است. این تمرکز بسیاری از بحث ها است ، اما من نمی دانم که دلیل اصلی نگرانی است. از این گذشته ، یک سال از آب و هوای بد فقط یک پیشانی کوتاه مدت است.

داستان Hawthoe G Rowth فرو می ریزد

یکی از مهمترین بخش های داستان رشد شرکت ، بخش باغبانی داخلی و هیدروپونیک آن از تجارت است که این شرکت از آن به عنوان بخش "زالزالک" یاد می کند. صنعت حشیش یک محرک اصلی درآمدی برای این بخش از تجارت است.

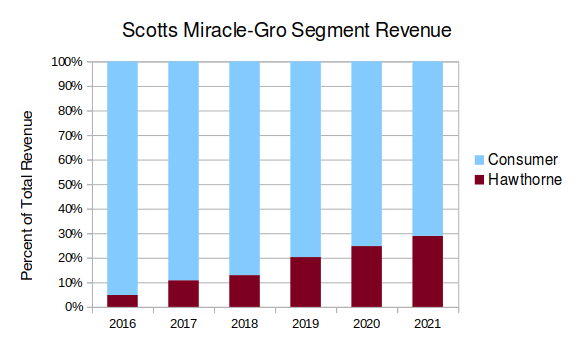

این بخشی از شغلی است که سرمایه گذاران رشد از آن بیشتر هیجان زده هستند. و این با دلیل خوب است ؛رشد برای بخش هاثورن طی پنج سال گذشته پدیده ای بوده است. از سال 2016 تا 2021 این بخش درآمد خود را با 50 ٪ CAGR افزایش داد.

ایجاد شده توسط نویسنده با استفاده از داده های پرونده های 10-K

در سال 2016 ، بخش هاثورن 4. 8 ٪ از درآمد ناچیز را به خود اختصاص داده است. در آخرین سال مالی ، تقریباً 30 ٪ از درآمد را بر عهده داشت. بخش قابل توجهی از داستان رشد شرکت به این بخش بستگی دارد ، بنابراین بسیار نگران کننده بود که جدیدترین راهنمایی مدیریت پیش بینی کند 40 تا 45 درصد کاهش فروش برای سال مالی را پیش بینی می کند.

این همزمان با کندی عمومی در فضای حشیش است. این صنعت قرارداد بسته است ، و بسیاری از اپراتورهای با تجارت عمومی شاهد کاهش دو رقمی بالا در قیمت سهم هستند. به نظر می رسد قانونی بودن فدرال در کنگره فعلی به طور فزاینده ای اتفاق می افتد. در حال حاضر بسیاری از بازارهای مهم حتی شاهد مازاد حشیش سنگین هستند که می تواند به معنای کمتری از هزینه های سرمایه در تجهیزات جدید باشد.

چشم انداز بلند مدت برای بخش هاثورن کمتر مشخص است ، اما من معتقدم که این بازپرداخت شدید نشان می دهد که نرخ رشد قبلی در این بخش هم ناپایدار و هم ناپایدار است. در آخرین درآمد ، مدیرعامل به طور غیرمستقیم این موضوع را تصدیق كرد ، و به تحلیلگران گفت كه "اگرچه می دانستیم كه رشد طولانی مدت پایدار نیست ، اما ما هرگز سطح وارونگی سریع را كه دیده ایم پیش بینی نمی كردیم."

موقعیت یابی

آنچه به نظر من نگران کننده ترین است این است که چگونه به نظر می رسد که این سرسخت های شدید مدیریت را کاملاً محافظت کرده اند. آنها بیشتر سال 2021 را صرف افزودن ظرفیت و ایجاد موجودی جدید کردند. این شرکت یک سال را صرف ساخت محصول بیش از حد کرد و اکنون فروش پایین تر از حد انتظار است. در نتیجه این مازاد عظیم موجودی موجود در ترازنامه وجود دارد. در پایان آخرین سه ماهه اخیر ، تجارت بیش از 1. 6 میلیارد دلار موجودی موجود در فروش ندارد که تقریباً 600 میلیون دلار نسبت به سال گذشته افزایش یافته است. من این را به عنوان یک مشکل اساسی در دوره ای می دانم که شرکت ترجیح می دهد پول نقد داشته باشد.

در آخرین درآمد ، مدیریت تماس تلفنی توضیح داد که 300 میلیون دلار از این مازاد 600 میلیون دلاری مربوط به بخش تلاش هاثورن است. آنها قصد دارند این مازاد را به صورت تهاجمی بفروشند تا آن را به پول نقد تبدیل کنند. من فکر می کنم این فشار برای فروش ممکن است منجر به تخفیف های بیشتر و کاهش حاشیه در بالای چشم انداز فروش تاریک شود.

برای بدتر شدن اوضاع ، من اعتقاد ندارم که این شرکت به اندازه کافی برای مقابله با هزینه های افزایش کالاها انجام داده است. بله ، شروع جنگ در اوکراین بسیاری از ورودی های کلیدی را به طور غیر منتظره ای بیشتر کرد. اما در جدیدترین درآمد تماس با درآمد پیش بینی می شود که افزایش قیمت کالاهای بدون استفاده 25 تا 30 میلیون دلار برای تجارت هزینه خواهد داشت. این تعداد در حال افزایش است و من فقط می توانم امیدوارم که مدیریت حداقل برخی از کالاها را محافظت کند.

ممکن است بدتر شود

رهبری شرکت سعی کرده است تا حد ممکن چرخش مثبت را بر روی اخبار قرار دهد. با این حال ، اقدامات آنها تصویری از شرکتی را نشان می دهد که در حالت کنترل آسیب است. برای نشان دادن این وارونگی چقدر چشمگیر است ، فقط چشم انداز مدیریت را در طول سال مالی گذشته با راهنمایی امروز آنها مقایسه کنید.

در سه ماهه سوم سال 2021، درآمدهای مدیریت برنامه های دقیقی را برای افزایش مخارج سرمایه ای و افزایش ظرفیت در تمام خطوط تجاری آن فراخواند. کمتر از یک سال بعد، این شرکت اعلام کرد که در تلاش است هزینه های فروش، عمومی و اداری را در سال جاری بین 12 تا 13 درصد کاهش دهد. در آخرین تماس با درآمد، مدیرعامل بخش هاثورن را به عنوان هدفی برای کاهش هزینه ها مشخص کرد. هم اکنون ظرفیت زنجیره تامین و کارکنان آن در حال کاهش است.

در سه ماهه اول سال 2022، مدیریت خریدهای اخیر خود را به عنوان "محکم ترین خط لوله M& A که در 25 سال گذشته داشته ایم" توصیف کرد. اکنون، آنها "اشتهای بسیار محدودی در این مرحله در M& A" دارند.

در پایان سال مالی گذشته، این شرکت بیش از 300 میلیون دلار برای بازخرید سهام برنامه ریزی کرد. حدود 175 میلیون دلار سهم در چند ماه اول سال بازنشسته شد. سپس، مدیریت به طور ناگهانی خرید بک را متوقف کرد و اعلام کرد که هیچ برنامه ای برای استفاده از 125 میلیون دلار باقی مانده مجاز ندارد.

این تغییر شدید در عملیات به من نشان می دهد که کسب وکار در حال حرکت به سمت حفظ وجه نقد تا حد امکان است. به نظر می رسد این آماده سازی برای چندین سال بادهای مخالف بالقوه است.

افزایش بار بدهی

یکی از اطلاعات نادیده گرفته شده که به خصوص مربوط به آن هستم، بار بدهی شرکت است. در آخرین بایگانی سه ماهه، ترازنامه آنها 3. 8 میلیارد دلار بدهی نشان داد. این در مقایسه با 500 میلیون دلار درآمد خالص یا 164 میلیون دلار جریان نقدی آزاد که کسب و کار در سال مالی 2021 گزارش کرد بسیار بالا است. با این نرخ، بدهی به تنهایی جریان نقدی آزاد دو دهه را از بین می برد.

در انتهای بیانیه مطبوعاتی که کاهش دستورالعمل اعلام شد، شرکت اعلام کرد که در تلاش است تا این بدهی را افزایش دهد:

منطقه آسایش ما برای اهرم 3. 5 برابر بدهی به EBITDA است و تسهیلات فعلی اجازه می دهد تا اهرمی تا 4. 5 برابر ... ما به دنبال تنظیم قراردادهای بدهی خود هستیم تا حداکثر دو نوبت اضافی اهرم را در کوتاه مدت برای حفظ اهرم ایجاد کنیم. سطح مناسبی از انعطاف پذیری در جهت یابی شرایط فعلی بازار.

در برخی زمینه ها، من سرمایه گذاری در شرکت هایی با حداکثر بدهی به EBITDA نسبت 2 به 3 را ترجیح می دهم. Scotts Miracle-Gro به طور بالقوه اهرم خود را به نسبت 6. 5 افزایش می دهد! بازگشت به یک نسبت اهرمی عادی تر، مستلزم منحرف کردن مقدار قابل توجهی از جریان نقدی است، به طور بالقوه برای سال ها. من معتقدم که این امر باعث کاهش سرمایه گذاری مجدد در شرکت می شود و تأثیر منفی بیشتری بر چشم انداز رشد شرکت در آن زمان ایجاد می کند.

ارزیابی هنوز زیاد است

پس از چشم انداز سه ماهه چهارم نسبتاً گلگون این شرکت ، سهام تا حدود 180 دلار معامله شد. از آنجا که این چشم انداز نتوانسته است قیمت سهم را تقریباً 50 ٪ افزایش دهد ، در مقایسه با کاهش 12 درصدی در بازار کلی. این حتی پایین تر از سطح پیش از لیست است ، که نشان می دهد برخی از تجزیه و تحلیل های نزولی من در آن قیمت گذاری شده است.

اما بر اساس جدیدترین راهنمایی ها ، Scotts Miracle-Gro هنوز در حدود 20 برابر درآمد به جلو تجارت می کند. من فکر نمی کنم این ارزیابی به اندازه کافی کم باشد تا بتواند ارزیابی مجدد پایان نامه سرمایه گذاری من را تضمین کند. من معتقدم که این امر برای شرکتی که رشد آن به یک بخش بسیار غیرقابل پیش بینی مانند هاثورن وابسته است ، بسیار غنی است.

حکم نهایی

Scotts Miracle-Gro با پیشانی های جدی روبرو است. این چشم انداز رشد مورد تردید قرار گرفته است. فروش برای امیدوار کننده ترین بخش خود قرار گرفته است. برای بدتر شدن امور ، به نظر می رسد که مدیریت با کاهش اخیر تقاضا کاملاً چشم بسته است.

صادقانه بگویم ، چشم انداز رشد مشکوک تجارت ، بار بدهی غیرقابل تحمل و راهنمایی متناقض از مدیریت باعث می شود که من از خرید این سهام به هر قیمتی که بسیار ارزان نیست ، دریغ کنم. من در حال حاضر موقعیتی در این سهام ندارم ، اما اگر من به دنبال این بودم که به هر راهپیمایی بفروشم و سرمایه خود را در جای دیگری دوباره به کار بگیرم.

نرم افزار مفید تریدر...

ما را در سایت نرم افزار مفید تریدر دنبال می کنید

برچسب :

نویسنده : احمد شاملو

بازدید : 45