- تله سرمایه گذار: از خفه کردن و سوزاندن مراقب باشید

- 7 راه برای استفاده از هوش مصنوعی اکنون برای تأثیرگذاری بر مدیریت ریسک و جلوگیری از غرق شدن در داده ها

- مبادلات ، سوپر های الکترونیکی و بازپرداخت

- الگوریتم های معاملاتی هوشمند

- گزینه های سرمایه گذاری

- ثروتمندترین معامله گران فارکس

- 4 دلیل شما باید Dogecoin را بفروشید و چرا ممکن است آن را حفظ کنید

- سرمایه گذاری در مایع هوایی

- بحران ارز

- سهام جویدنی به عنوان درآمد نشان می دهد که تعداد مشتری را کاهش می دهد ، پیش بینی رشد سود

آخرین مطالب

امکانات وب

راهنماها |5 دقیقه خوانده شده |2 نظر

زمان خواندن: 5 دقیقه

همه معاملات مالی شامل پول نقد نیست. موارد غیر نقدی همچنین در حالی که درآمد خالص را در صورت درآمد یا دارایی ها و بدهی ها در یک ترازنامه محاسبه می کنند ، حساب می شوند. جریان نقدی برای موارد غیر نقره با تنظیم درآمد خالص شرکت بر اساس اختلاف در درآمد ، هزینه و اعتبار در یک دوره زمانی محاسبه می شود. اختلافات مورد استفاده برای تنظیمات از دو یا چند ترازنامه و صورتهای درآمد گرفته شده است.

دو روش وجود دارد که می توانید جریان نقدی یک شرکت را ارزیابی کنید: روش مستقیم و روش غیرمستقیم.

روش مستقیم

در روش مستقیم ، شما از اطلاعات جریان نقدی از بخش عملیات بیانیه جریان نقدی شرکت استفاده می کنید. شما تمام پرداخت های نقدی و رسید ، از جمله مبلغ پرداخت شده به تأمین کنندگان ، رسیدهای مشتریان و پول نقد توزیع شده به عنوان حقوق را اضافه می کنید.

شما با محاسبه تفاوت بین تعادل آغاز و پایان هر حساب در ترازنامه به این اعداد می روید. این می تواند به شما در تعیین کاهش خالص یا افزایش نقدی در این حساب ها کمک کند.

طبق روش مستقیم جریان نقدی ، مقادیر حساب های موجود در بخش عملیات شما بر اساس نقدی ثبت می شود. پس از لیست درآمدها و پرداخت های نقدی ، پول نقد خروجی را از پول نقد ورودی برای رسیدن به جریان نقدی خالص برای فعالیت های عملیاتی کم کنید. پس از اضافه کردن ارزش نقدی برای فعالیت های سرمایه گذاری و تأمین مالی ، می توانید افزایش یا کاهش نقدی را مشاهده کنید.

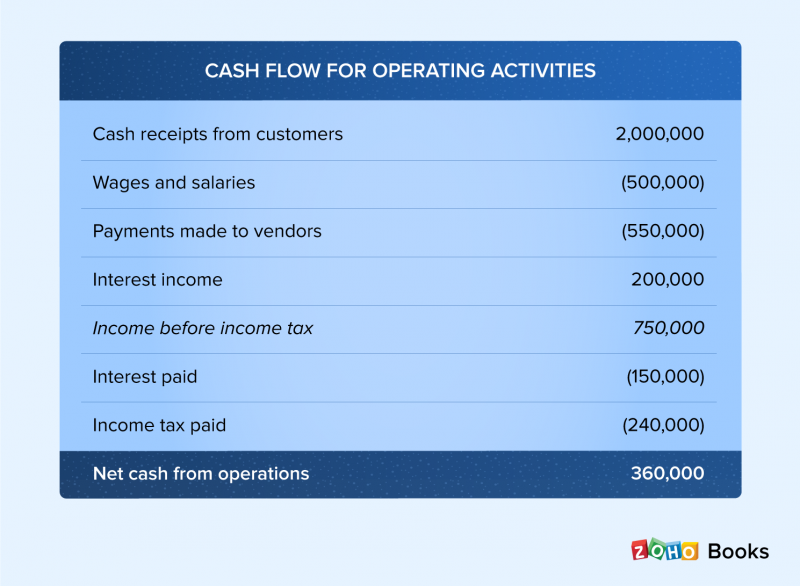

بیایید نمونه ای از محاسبه جریان نقدی را با استفاده از روش مستقیم بررسی کنیم. در اینجا مقادیر ذکر شده در داخل پرانتز منفی است و نشانگر پول نقد خروجی است.

بیانیه جریان نقدی معاملات را فقط در قالب نقدی نشان می دهد اما بیشتر شرکت ها با استفاده از معاملات تعهدی ترازنامه و صورت درآمد را تولید می کنند. از آنجا که این دو سند به عنوان ورودی برای تولید بیانیه جریان نقدی عمل می کنند ، مقادیر تعهدی برای محاسبه جریان نقدی باید به پول نقد تبدیل شوند.

این امر می تواند با استفاده از روش غیرمستقیم انجام شود که در آن تنظیماتی برای تبدیل معاملات تعهدی به پول نقد قبل از محاسبه جریان نقدی انجام می شود. این یک فرآیند وقت گیر و پیچیده است ، اما بسیاری از شرکت ها این کار را به خاطر دقت اتخاذ می کنند.

روش غیرمستقیم

هنگامی که جریان نقدی را با استفاده از روش غیرمستقیم محاسبه می کنید ، باید با تبدیل آن از مبنای تعهدی به مبنای نقدی ، درآمد خالص را تنظیم کنید. سپس هزینه های غیر نقدی از جمله استهلاک ، استهلاک ، سود و زیان غیر واقعی و جبران خسارت را اضافه کنید. بسیاری از شرکت ها این روش را نسبت به روش مستقیم ترجیح می دهند زیرا همه عوامل در نظر گرفته می شوند.

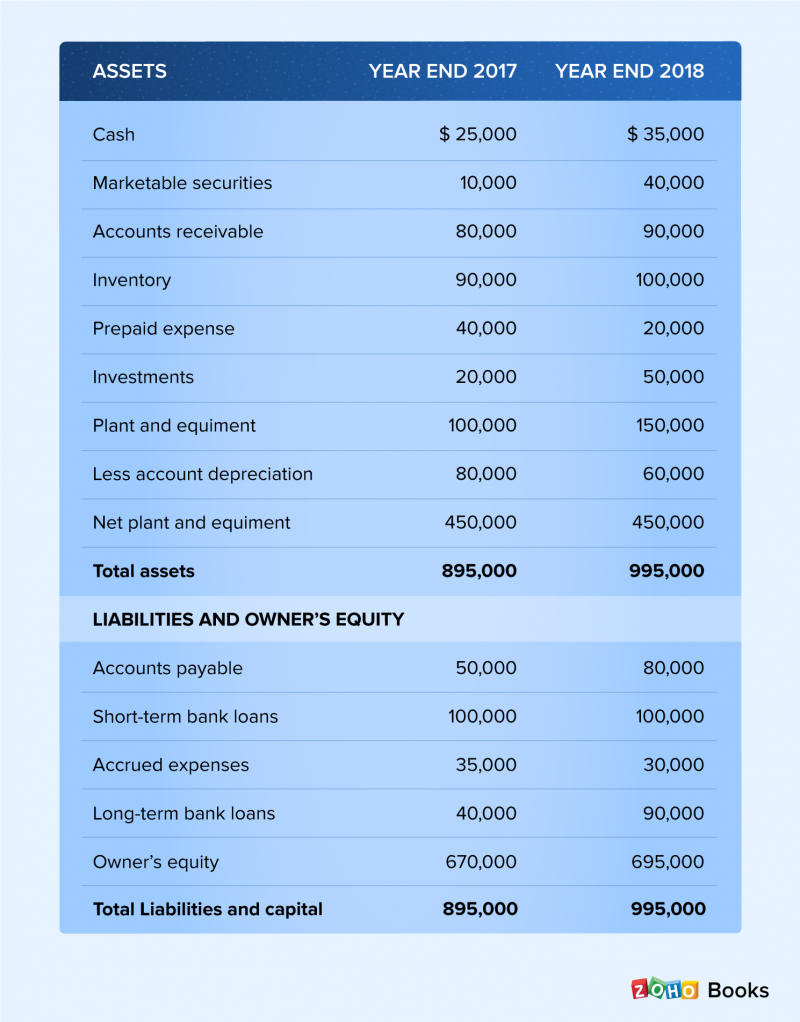

برای محاسبه جریان نقدی ، شما باید دو سال ترازنامه و صورتهای درآمد را برای مرجع داشته باشید. برای این مثال ، ما از ترازنامه مقایسه ای زیر برای دو سال گذشته استفاده خواهیم کرد. افزایش یا کاهش پول در هر دارایی و حساب مسئولیت در بیانیه جریان نقدی ثبت شده است.

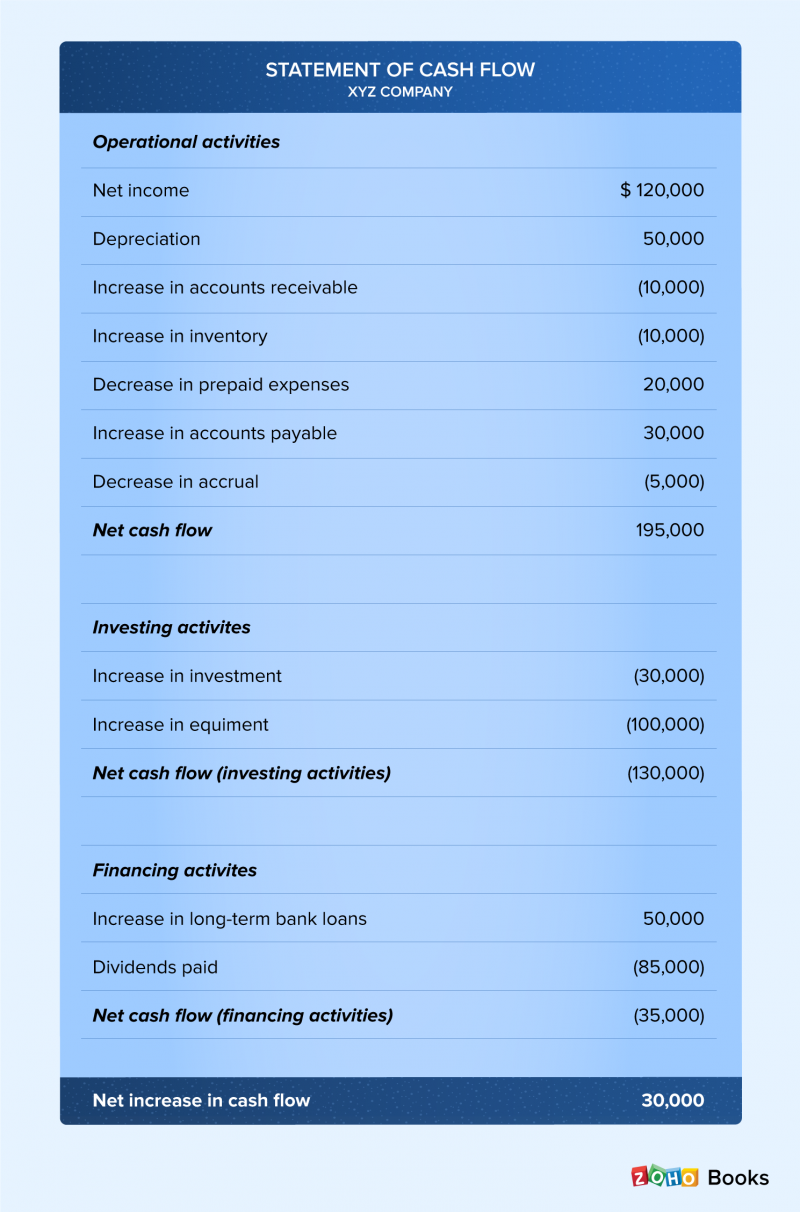

بیایید فرض کنیم که درآمد خالص یک شرکت 120،000 دلار ، استهلاک دارایی های آن 50،000 دلار است و سود سهام به ارزش 85،000 دلار را پرداخت می کند. در اینجا بیانیه جریان نقدی آن ، تهیه شده با تجزیه و تحلیل مقادیر حساب از ترازنامه تهیه شده است.

پس از مشاهده مقادیر موجود در ترازنامه ، چند قانون باید در حین ضبط یا کاهش بیانیه جریان نقدی پیروی کنید.

- افزایش دارایی بدهی و کاهش اعتبار است

- کاهش حساب مسئولیت بدهی و افزایش اعتبار است.

- کاهش در حقوق صاحبان سهام

- افزایش هزینه ها بدهکار است و افزایش درآمد اعتبار می یابد.

جریان نقدی از عملیات: با ضبط درآمد خالص و اضافه کردن استهلاک شروع کنید. در مرحله بعد ، دو سال ترازنامه را با هم مقایسه کرده و افزایش یا کاهش در هر حساب دارایی و مسئولیت را اضافه کنید. در این حالت ، افزایش حساب های دریافتنی ، موجودی و حساب های قابل پرداخت وجود دارد. هر زمان که یک حساب دارایی افزایش یابد ، به عنوان یک ارزش منفی مشخص می شود زیرا شما آن را بدهکار می کنید. در این حالت ، حساب های دریافتنی ، موجودی حسابهای دارایی هستند که در حال افزایش هستند ، به طوری که ارزش به دست می آید و به عنوان منفی ثبت می شود.

به همین ترتیب ، هنگامی که کاهش حساب مسئولیت وجود دارد ، یک بدهی از حساب خود ضبط می کنید. از این رو مقدار منفی است. از آنجا که حساب تعهدی یک حساب مسئولیت است و در حال کاهش کاهش است ، شما یک بدهی را ضبط می کنید و از این رو ارزش منفی است.

همانطور که در جدول مشاهده می کنید ، مقدار حساب های دریافتنی در پرانتز قرار می گیرد و این نشان می دهد که منفی است. این امر به این دلیل است که این شرکت اعتبار 10،000 دلار به مشتریان خود داده است ، بنابراین 10،000 دلار برای استفاده کمتر دارد. به همین ترتیب ، افزایش موجودی 10،000 دلار افزایش یافته است زیرا ممکن است این تجارت در سهام سرمایه گذاری کرده باشد. کاهش 20،000 دلار برای هزینه پیش پرداخت ذکر شده است.

علاوه بر این وقتی به حساب بدهی ها نگاه می کنید ، 30،000 دلار افزایش در حساب های قابل پرداخت وجود دارد. کاهش هزینه های جمع آوری شده مانند دستمزد یا مالیات 5000 دلار کاهش می یابد. پس از همه این تعدیل ها ، پول نقد خالص حاصل از فعالیت های عملیاتی 195،000 دلار است.

جریان نقدی از فعالیتهای سرمایه گذاری: در این بخش می بینیم که این شرکت 30،000 دلار در سرمایه گذاری های بلند مدت سرمایه گذاری کرده است. همانطور که ممکن است حدس بزنید ، این بخش معمولاً شامل سرمایه گذاری های بلند مدت به علاوه سرمایه گذاری در دارایی های ثابت مانند گیاه و تجهیزات است. جریان نقدی خالص از فعالیت های سرمایه گذاری ، کل این دو عنصر یا 130،000 دلار است.

جریان نقدی از فعالیت های تأمین مالی: این آخرین بخش بیانیه جریان نقدی است. این امر به طور کلی معاملات مربوط به بدهی ، عدالت و سود سهام را ثبت می کند. در این حالت ، ما می بینیم که افزایش وام های بانکی بلند مدت 50،000 دلار و سود سهام به ارزش 85،000 دلار به سرمایه گذاران پرداخت شده است. ارزش سود سهام در پرانتز قرار داده شده است تا نشان دهد که این جریان نقدی منفی است (همچنین به عنوان خروجی نقدی نیز شناخته می شود). جریان نقدی خالص برای بخش تأمین مالی 35000 دلار منفی است.

جریان نقدی خالص: در این بخش ، مقادیر خالص جریان نقدی را از هر سه بخش بیانیه ترکیب کنید تا ببینید که چگونه شرکت به طور کلی فرار می کند. در این حالت ، نتیجه 30،000 دلار مثبت است که افزایش خالص جریان نقدی برای تجارت است. حفظ جریان نقدی مثبت بسیار مهم است زیرا این پول برای پرداخت هزینه هایی برای مشاغل شما استفاده می شود: هزینه هایی مانند خرید مواد اولیه یا پرداخت کارمندان.

جریان نقدی مثبت به این معنی است که تجارت شما به راحتی کار می کند.

مستقیم در مقابل جریان نقدی غیرمستقیم

- نوع معاملات: در روش غیرمستقیم ، شما با تنظیم معاملات غیر نقدی ، درآمد خالص را به صورت جریان نقدی تبدیل می کنید. روش مستقیم فقط معاملات نقدی را برای تولید بیانیه جریان نقدی در نظر می گیرد.

- معاملات نقدی: طبق روش غیرمستقیم ، درآمد خالص به طور خودکار به جریان نقدی تبدیل می شود ، در حالی که در روش مستقیم معاملات نقدی به طور جداگانه ذخیره می شوند و سپس به جریان نقدی تبدیل می شوند.

- زمان آماده سازی: از آنجا که معاملات غیر نقدی در نظر گرفته می شود و تنظیماتی برای آنها انجام می شود ، آماده سازی برای استفاده از روش غیرمستقیم بیشتر از روش مستقیم طول می کشد.

- دقت: روش غیرمستقیم از تنظیمات استفاده می کند ، بنابراین از روش مستقیم دقیق تر است که از تنظیمات استفاده نمی کند.

- ترجیح شرکت: روش غیرمستقیم توسط شرکت های بیشتری از روش مستقیم استفاده می شود.

نتیجه

معاملات مالی را می توان به صورت نقدی یا تعهدی ثبت کرد. بر اساس نوع معامله ، جریان نقدی را می توان با استفاده از روش مستقیم یا روش غیرمستقیم محاسبه کرد. روش مستقیم از قالب نقدی برای محاسبه جریان نقدی استفاده می کند. در روش غیرمستقیم ، معاملات مبتنی بر تعهدی قبل از محاسبه جریان نقدی به قالب نقدی تبدیل می شوند. حتی اگر روش غیرمستقیم وقت گیر و پیچیده باشد ، اکثر شرکت ها این روش را از نظر صحت آن ترجیح می دهند. بسیاری از مشاغل معاملات را با فرمت تعهدی ضبط می کنند و از آنها برای تولید صورتهای درآمد و ترازنامه استفاده می کنند ، که به عنوان ورودی برای تولید صورتهای جریان نقدی استفاده می شوند.

نرم افزار مفید تریدر...

ما را در سایت نرم افزار مفید تریدر دنبال می کنید

برچسب :

نویسنده : احمد شاملو

بازدید : 32