- تله سرمایه گذار: از خفه کردن و سوزاندن مراقب باشید

- 7 راه برای استفاده از هوش مصنوعی اکنون برای تأثیرگذاری بر مدیریت ریسک و جلوگیری از غرق شدن در داده ها

- مبادلات ، سوپر های الکترونیکی و بازپرداخت

- الگوریتم های معاملاتی هوشمند

- گزینه های سرمایه گذاری

- ثروتمندترین معامله گران فارکس

- 4 دلیل شما باید Dogecoin را بفروشید و چرا ممکن است آن را حفظ کنید

- سرمایه گذاری در مایع هوایی

- بحران ارز

- سهام جویدنی به عنوان درآمد نشان می دهد که تعداد مشتری را کاهش می دهد ، پیش بینی رشد سود

آخرین مطالب

امکانات وب

برای بازنشستگی راحت چقدر پول نیاز دارید؟1 میلیون دلار؟2 میلیون دلار؟بیشتر؟

برنامه ریزان مالی اغلب توصیه می کنند که حدود 80 ٪ از درآمد قبل از بازنشستگی خود را جایگزین کنید تا پس از بازنشستگی ، همان سبک زندگی را حفظ کنید. این بدان معنی است که اگر سالانه 100000 دلار درآمد کسب کنید ، حداقل 80،000 دلار درآمد (به دلار امروز) در بازنشستگی هدف قرار می دهید.

با این حال ، عوامل مختلفی برای در نظر گرفتن وجود دارد ، و تمام درآمد شما لازم نیست از پس انداز ناشی شود. با توجه به این نکته ، در اینجا یک راهنمای برای کمک به محاسبه میزان پول برای بازنشستگی کمک می کند.

این مربوط به پول نیست ، بلکه مربوط به درآمد است

نکته مهم هنگام تعیین "شماره" بازنشستگی شما این است که تصمیم گیری در مورد مقدار معینی از پس انداز نیست. به عنوان مثال ، متداول ترین هدف بازنشستگی در بین آمریکایی ها تخم مرغ 1 میلیون دلاری است. اما این منطق معیوب است.

مهمترین عامل در تعیین میزان بازنشستگی شما این است که آیا پول کافی برای ایجاد درآمد مورد نیاز برای حمایت از کیفیت زندگی مورد نظر خود پس از بازنشستگی دارید.

آیا تعادل پس انداز 1 میلیون دلاری به شما امکان می دهد تا برای همیشه درآمد کافی ایجاد کنید؟شاید ، اما شاید اینطور نباشد. این همان چیزی است که ما در این مقاله تعیین خواهیم کرد.

بنابراین چقدر درآمد لازم دارید؟

دلیل اینکه نیازی به جایگزینی 100 ٪ از درآمد قبل از بازنشستگی ندارید این است که ، هنگام بازنشستگی ، معمولاً می توانید هزینه های خاصی را از بین ببرید. مثلا:

- دیگر لازم نیست برای بازنشستگی صرفه جویی کنید (بدیهی است).

- ممکن است هزینه کمتری برای رفت و آمد و سایر هزینه های مربوط به کار به کار خود هزینه کنید.

- ممکن است تا زمان بازنشستگی وام خود را پرداخت کرده باشید.

- اگر دیگر وابستگان ندارید ممکن است به بیمه عمر احتیاج نداشته باشید.

اما بازنشستگی 80 ٪ از درآمد سالانه شما برای همه مناسب نیست. ممکن است بخواهید هدف خود را بر اساس نوع سبک زندگی بازنشستگی که قصد دارید تنظیم کنید تنظیم کنید و اگر هزینه های شما به طور قابل توجهی متفاوت خواهد بود.

به عنوان مثال ، اگر قصد دارید به طور مکرر در بازنشستگی سفر کنید ، ممکن است بخواهید 90 تا 100 ٪ از درآمد قبل از بازنشستگی خود را هدف قرار دهید. از طرف دیگر ، اگر قصد دارید وام خود را قبل از بازنشستگی یا پایین آمدن وضعیت زندگی خود پرداخت کنید ، ممکن است بتوانید با کمتر از 80 ٪ زندگی راحت داشته باشید.

بیایید بگوییم که خود را بازنشسته معمولی می دانید. بین شما و همسرتان ، در حال حاضر درآمد سالانه 120،000 دلار دارید. براساس اصل 80 ٪ ، می توانید انتظار داشته باشید که پس از بازنشستگی ، حدود 96000 دلار درآمد سالانه داشته باشید که 8000 دلار در ماه است.

ثبت نام کنید و راهنمای سرمایه گذاری مبتدی ما را مشاهده کنید. این ویدیو به شما کمک می کند تا شروع کنید و به شما اطمینان می دهد که اولین سرمایه گذاری خود را انجام دهید. احمق Motley به میلیون ها نفر در جستجوی آزادی مالی کمک کرده است - به جهان کمک می کند تا باهوش تر ، شادتر و ثروتمندتر شود.

تأمین اجتماعی ، حقوق بازنشستگی و سایر منابع درآمدی قابل اعتماد

خبر خوب این است که ، اگر مانند اکثر افراد هستید ، از منابع دیگری به غیر از پس انداز خود ، مانند مزایای تأمین اجتماعی خود ، کمک می کنید. برای اکثر مردم ، تأمین اجتماعی منبع درآمد قابل توجهی است.

اما درصد درآمدی که تأمین اجتماعی جایگزین آن خواهد شد ، معمولاً برای بازنشستگان با درآمد بالاتر پایین است. به عنوان مثال ، وفاداری تخمین می زند که شخصی در سال 50،000 دلار درآمد دارد می تواند انتظار داشته باشد که تأمین اجتماعی 35 ٪ از درآمد خود را جایگزین کند. اما شخصی که در هر سال 300000 دلار درآمد دارد ، به طور متوسط فقط 11 ٪ نرخ جایگزین درآمد تأمین اجتماعی خواهد داشت.

اگر مطمئن نیستید که چقدر می توانید انتظار داشته باشید ، آخرین بیانیه تأمین اجتماعی خود را بررسی کنید یا یک حساب تأمین اجتماعی من ایجاد کنید تا بر اساس سابقه کار خود تخمین خوبی داشته باشید.

اگر از مشاغل فعلی یا سابق حقوق بازنشستگی دارید ، حتماً آنها را مورد توجه قرار دهید. همین مورد در مورد سایر منابع قابل پیش بینی و دائمی درآمدی نیز وجود دارد. به عنوان مثال ، اگر سالانه خریداری کرده اید که بعد از بازنشستگی شروع می شود ، یا از طریق وام معکوس ، سهام خود را به دست می آورید.

در ادامه نمونه ما از زوجی که برای بازنشستگی به 8000 دلار درآمد ماهانه نیاز دارد ، بیایید بگوییم که هر همسر در هر ماه 1500 دلار از تأمین اجتماعی انتظار دارد و یک همسر نیز دارای 1000 دلار مستمری ماهانه است.

این بدان معناست که ، از 8000 دلار نیاز درآمد ماهانه ، 4000 دلار از درآمد تضمین شده حاصل می شود. 4000 دلار باقیمانده باید از منابعی مانند سرمایه گذاری و پس انداز حاصل شود.

به طور خلاصه ، می توانید درآمد بازنشستگی ماهانه مورد نیاز برای تولید این فرمول را تخمین بزنید:

برای بازنشستگی چقدر پس انداز نیاز دارید؟

حال بیایید تعیین کنیم که برای بازنشستگی چه مقدار پس انداز نیاز دارید. بعد از اینکه فهمیدید که چقدر درآمد لازم است از پس انداز خود ایجاد کنید ، مرحله بعدی محاسبه این است که تخم مرغ لانه بازنشستگی شما چقدر بزرگ است تا بتوانید این درآمد بسیار را به صورت دائمی تولید کنید.

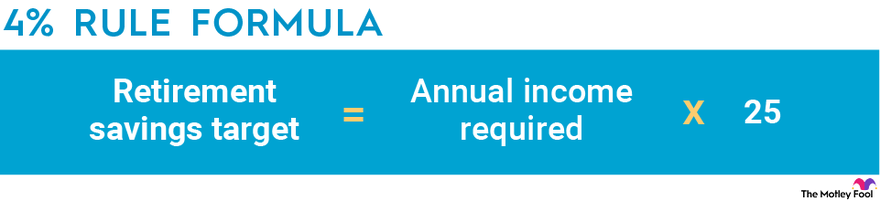

ماشین حساب بازنشستگی یک گزینه است ، یا می توانید از "قانون 4 ٪" استفاده کنید. قانون 4 ٪ می گوید در سال اول بازنشستگی شما می توانید 4 ٪ از پس انداز بازنشستگی خود را پس بگیرید.

بنابراین ، اگر 1 میلیون دلار پس انداز کرده اید ، در طول سال اول بازنشستگی یا به صورت مبلغی یا به عنوان یک سری پرداخت ، 40،000 دلار هزینه می کنید. در سالهای پس از بازنشستگی ، شما این مبلغ را به سمت بالا تنظیم می کنید تا با افزایش هزینه های زندگی همراه باشید.

ایده این است که ، اگر این قانون را رعایت کنید ، لازم نیست نگران اتمام پول در بازنشستگی باشید. به طور خاص ، قانون 4 ٪ برای اطمینان از اینكه پول شما احتمال بالایی برای حداقل 30 سال دارد ، طراحی شده است.

برای محاسبه هدف پس انداز بازنشستگی بر اساس قانون 4 ٪ ، از فرمول زیر استفاده می کنید:

ما در بخش قبلی دیدیم که زوج ما از پس انداز خود به 4000 دلار در هر ماه (48000 دلار در سال) نیاز دارند. بنابراین ، در این حالت ، آنها باید 1. 2 میلیون دلار حساب پس انداز بازنشستگی ، مانند یک برنامه 401 (k) یا حساب بازنشستگی فردی (IRA) هدف قرار دهند تا 48000 دلار در سال در درآمد بازنشستگی پایدار فراهم کنند.

توجه به این نکته حائز اهمیت است که قانون 4 ٪ دارای نقص های زیادی است. فرض می کند که شما هر سال در بازنشستگی ، تنظیم شده برای تورم ، همان مبلغ را پس می گیرید. همچنین فرض می کند که نمونه کارها شما در طول بازنشستگی بین سهام و اوراق قرضه تقسیم می شود.

در برخی شرایط ، شما ممکن است بخواهید به طور قابل توجهی بیشتر یا کمتر از 4 ٪ استاندارد برداشت کنید. به عنوان مثال ، از اواسط آگوست 2022 ، شاخص S& P 500 برای سال تاکنون حدود 10 ٪ کاهش یافته است. در طی تصحیح بازار سهام یا بازار خرس ، ممکن است بخواهید برداشت های خود را محدود کنید تا سرمایه گذاری خود به زمان بازگشت.

صرف نظر از اهداف بازنشستگی شما ، نوسانات اخیر بازار سهام نشان می دهد که بازنشستگان چقدر پول نقد در دست دارند. این می تواند به عنوان یک بافر برای نمونه کارها شما با کمک به شما در جلوگیری از پول در سرمایه گذاری در حالی که بازار هنوز پایین است ، عمل کند.

مباحث مربوط به بازنشستگی

آیا می توانم در حین تأمین اجتماعی کار کنم؟

کار و جمع آوری مزایای تأمین اجتماعی؟پیچیده می شود

سن بازنشستگی کامل

چه زمانی می توانید بازنشسته و تأمین اجتماعی را جمع کنید؟بستگی به زمان تولد شما دارد.

انتخاب بهترین برنامه بازنشستگی برای شما

کدام برنامه بازنشستگی برای شما و نیازهای شما مناسب است؟

درک تخصیص دارایی برای نمونه کارها خود

تعادل خطر و پاداش مشخصه یک نمونه کارها عالی است. در اینجا نحوه انجام آن آورده شده است.

نتیجه نهایی اهداف پس انداز بازنشستگی

هیچ روش کاملی برای محاسبه هدف پس انداز بازنشستگی شما وجود ندارد. عملکرد سرمایه گذاری با گذشت زمان متفاوت خواهد بود و می توان نیازهای واقعی درآمد واقعی خود را به طور دقیق ارائه داد.

علاوه بر این ، لازم به ذکر است که همه برنامه های بازنشستگی هنگام درآمد برابر نیستند. پولی که از IRA سنتی خارج می کنید یا 401 (k) درآمد مشمول مالیات در نظر گرفته می شود. از طرف دیگر ، هر پولی که از Roth IRA یا Roth 401 (k) برداشت می کنید ، به طور کلی به هیچ وجه مشمول مالیات نیست ، که ممکن است محاسبه را کمی تغییر دهد.

ملاحظات بالقوه دیگری نیز وجود دارد. بسیاری از کارگران باید زودتر از آنچه برنامه ریزی کرده بودند بازنشسته شوند. به عنوان مثال ، حدود 3 میلیون کارگر زودتر از آنچه پیش بینی می کردند به دلیل همه گیر Covid-19 بازنشسته شدند.

حتی در مواقع عادی ، کارگران مسن اغلب به دلیل اخراج ، مشکلات بهداشتی یا وظایف مراقبت ، مجبور به بازنشستگی زود هنگام هستند. صرفه جویی در بازنشستگی طولانی تر از آنچه پیش بینی شده است ، یک کوسن ایمنی به شما می دهد.

همچنین در نظر گرفتن تأثیر تورم در برنامه های بازنشستگی خود بسیار مهم است. تورم در سال 2022 مورد توجه بسیاری قرار گرفته است زیرا قیمت ها با سریعترین سرعتی که در 40 سال دیده ایم افزایش یافته است.

اما حتی وقتی هزینه ها با نرخ معمولی افزایش می یابد ، تورم به خانوارهای ارشد سخت تر از خانوارهای سن کار می رسد. دلیل این امر این است که سالمندان بخش بالاتری از درآمد خود را صرف هزینه هایی مانند مراقبت های بهداشتی و مسکن می کنند. این هزینه ها سریعتر از نرخ تورم کلی افزایش می یابد.

در حالی که ما در حال تلاش برای ارائه سکته های گسترده در اینجا هستیم ، هنوز هم ایده خوبی است که با یک مشاور مالی مشورت کنید که بتواند هدف پس انداز بازنشستگی را به وضعیت خاص شما متناسب کند و همچنین به شما کمک کند تا شما را با یک برنامه پس انداز و سرمایه گذاری در مسیر درست قرار دهد کهمی تواند اطمینان حاصل کند که به اهداف خود رسیدید.

با استفاده از روشهای مورد بحث در این مقاله ، می توانید ایده خوبی در مورد میزان صرفه جویی در بازنشستگی به راحتی دریافت کنید. به خاطر داشته باشید که این به گونه ای طراحی نشده است که یک روش عالی باشد بلکه یک نقطه شروع برای کمک به شما در ارزیابی مکان و هرگونه تنظیماتی است که ممکن است برای رسیدن به جایی که لازم است انجام دهید.

نرم افزار مفید تریدر...

ما را در سایت نرم افزار مفید تریدر دنبال می کنید

برچسب :

نویسنده : احمد شاملو

بازدید : 36