- تله سرمایه گذار: از خفه کردن و سوزاندن مراقب باشید

- 7 راه برای استفاده از هوش مصنوعی اکنون برای تأثیرگذاری بر مدیریت ریسک و جلوگیری از غرق شدن در داده ها

- مبادلات ، سوپر های الکترونیکی و بازپرداخت

- الگوریتم های معاملاتی هوشمند

- گزینه های سرمایه گذاری

- ثروتمندترین معامله گران فارکس

- 4 دلیل شما باید Dogecoin را بفروشید و چرا ممکن است آن را حفظ کنید

- سرمایه گذاری در مایع هوایی

- بحران ارز

- سهام جویدنی به عنوان درآمد نشان می دهد که تعداد مشتری را کاهش می دهد ، پیش بینی رشد سود

آخرین مطالب

امکانات وب

نقطه تجارت دانستن لحظه ای است که خرید خوب ، فروش خوب یا انجام هیچ کاری خوب است. یک استراتژی معاملاتی از ناکارآمدی بازار - انحراف از منحنی های قیمت از داده های تصادفی - برای پیش بینی قیمت های آینده و یافتن امتیاز مناسب خرید و فروش استفاده می کند. این موضوع کارگاه های بعدی خواهد بود.

► کلیه استراتژی های ارائه شده در اینجا برای اهداف آموزشی در نظر گرفته شده است. همه آنها برای سادگی طراحی شده اند ، نه برای حداکثر سود یا استحکام. برای تجارت واقعاً چنین استراتژی ، شما به طور معمول از قوانین فیلتر ورودی بیشتر ، یک روش خروج تجاری پیچیده تر از یک توقف ساده و راهی برای تخصیص سرمایه استفاده می کنید. اما ما این کار را در کارگاه ها آسان خواهیم کرد.

informents نتایج Backtest در اینجا می تواند با نتایج شما هنگام آزمایش اسکریپت ها متفاوت باشد. دلیل این امر این است که شما به احتمال زیاد از یک دوره زمانی شبیه سازی اخیر استفاده می کنید ، و پارامترهای مختلف گسترش ، کمیسیون و بازپرداخت که هنگام اتصال به یک کارگزار به روز می شوند. اگر در غیر این صورت ذکر نشده باشد ، اسکریپت های موجود از سال 2010-2017 به یک دوره شبیه سازی تنظیم می شوند. برای یک دوره زمانی متفاوت ، خطوط startdate و enddate را در فیلمنامه اصلاح کنید.

course یک دوره تجارت جامع تر ، با استراتژی های مختلف ، می توانید در کتاب سیاه یافت.

روند زیر

بارزترین راه برای کسب سود با این روند است. یک مثال (کارگاه 4):

(اگر هنوز با اسکریپت ها آشنا نیستید ، با کارگاه 1 شروع کنید.) می بینیم که این عملکرد اکنون "اجرا" نامگذاری شده است و نه "اصلی". در حالی که یک تابع اصلی فقط یک بار اجرا می شود ، یک عملکرد اجرا پس از هر نوار با دوره انتخاب شده با سوابق نامیده می شود. به طور پیش فرض ، دوره نوار 60 دقیقه است. بنابراین این عملکرد یک بار در ساعت هنگام تجارت Zorro انجام می شود.

تعریف VARS یک سری ایجاد می کند - یک VAR "با تاریخ". ما یک سری قیمت و یک سری روند را با مقدار بازده از عملکرد LowPass ، یک فیلتر Lowpass مرتبه دوم تعریف می کنیم. ما این فیلتر را به عنوان یک تمرین توسعه شاخص در کارگاه بعدی پیاده سازی خواهیم کرد. اما در حال حاضر فقط باید به خاطر داشته باشید که این فیلتر کم گذر ، تمام کلاهبرداری ها و جاگسی های سری قیمت را که کوتاهتر از 4 هفته است ، کاهش می دهد ، اما این امر بر روند یا چرخه های بلند مدت تأثیر نمی گذارد. می توانید ویژگی فرکانس فیلتر Lowpass را در تصویر در صفحه فیلتر مشاهده کنید.

هنگامی که به تاریخ متغیر نیز نیاز دارید ، مانند مقدار از 3 میله قبل از آن ، از یک سری (از نوع vars) استفاده کنید. بدانید که وقتی به یک سری نیاز دارید و چه زمانی یک متغیر انجام می دهد - سریال گیج کننده و متغیرها یکی از متداول ترین اشتباه در اسکریپت های مبتدی است.

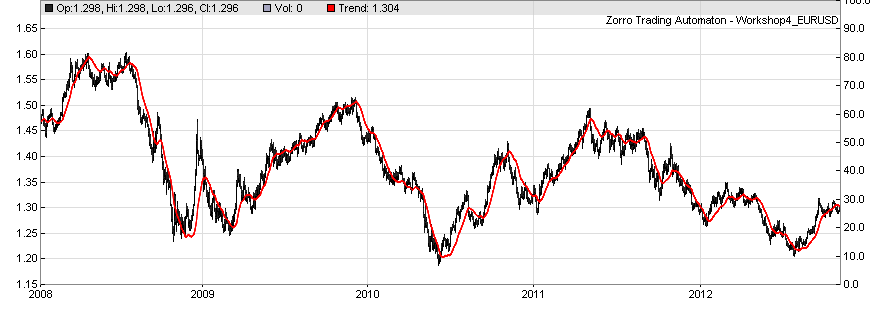

در تصویر زیر ، خط سیاه قیمت اصلی EUR/USD است و خط قرمز نتیجه عملکرد LowPass است:

یک فیلتر Lowpass یک اثر صاف کننده مشابه به عنوان یک عملکرد متوسط در حال حرکت دارد (شاخص ها را ببینید) ، اما تولید مثل بهتری از منحنی قیمت را تولید می کند و تاخیر کمتری دارد. این بدان معناست که مقدار بازده یک عملکرد فیلتر Lowpass به همان اندازه مقادیر بازده عملکرد ساده در حال حرکت یا EMA که معمولاً برای معاملات روند استفاده می شوند ، به تأخیر نمی افتد. اسکریپت می تواند در تغییرات قیمت سریعتر واکنش نشان دهد و در نتیجه سود بهتری ایجاد کند.

ما در حال تعیین یک ضرر توقف پویا (توقف) هستیم که با وضعیت بازار سازگار است و فیلتر برای تشخیص اینکه بازار روند دارد یا خیر. شاخص میانگین بازار (MMI) خود همبستگی داده ها را ارزیابی می کند و "روند" آن را نشان می دهد. الگوریتم و کاربرد آن را می توان در کتاب سیاه یافت. کد MMI را برای 300 میله آخر محاسبه می کند و دوباره با فیلتر Lowpass دوباره آن را صاف می کند.

هنگامی که MMI صاف شده در حال سقوط است ، معاملات در اوج روند یا دره وارد می شوند و نشانگر شروع یک روند است. اگر تجارت قبلاً در جهت مخالف باز بود ، به طور خودکار بسته می شود.

تجارت مثالی که توسط این استراتژی ایجاد شده است:

خط قرمز در نمودار بالا سری Trends است. می بینید که در اواخر ماه سپتامبر اوج دارد ، بنابراین عملکرد اوج (روندها) درست بازگشت و وارد شد. نقطه کوچک سبز لحظه ای است که تجارت کوتاه وارد شده است. سریال Trends تا 23 نوامبر با رسیدن به دره ، تمام راه را ادامه می دهد. تجارت طولانی (در این نمودار نشان داده نشده است) سپس وارد شد و تجارت کوتاه به طور خودکار بسته شد. خط سبز نقاط ورود و خروج تجارت را به هم متصل می کند. تقریباً 2 ماه باز بود و سود کسب کرد~13 سنت در هر واحد یا 1300 پیپ.

پشتی

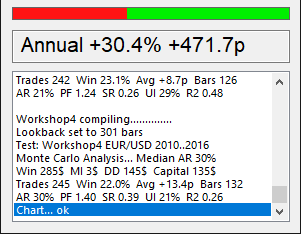

حال بیایید فقط آزمایش کنیم که چگونه خرید و فروش در آن استراتژی کار می کند. Zorro را راه اندازی کنید ، اسکریپت [کارگاه 4] و دارایی [EUR/USD] را انتخاب کنید ، اسلایدر [دوره] را در 60 دقیقه بگذارید ، سپس روی [تست] کلیک کنید:

احتمالاً هنگام آزمایش این استراتژی در یک دوره زمانی متفاوت یا هنگامی که حساب شبیه سازی شده شما دارای گسترش ، هزینه های جمع آوری ، کمیسیون یا لغزش متفاوت است ، نتیجه متفاوتی کسب خواهید کرد. به طور پیش فرض ، این شبیه سازی از سال 2012 تا سال 2017 اجرا می شود. این استراتژی به سود سالانه دست یافت~400 پیپ ، معادل حدود 30 ٪ بازده سالانه سرمایه. متوسط درآمد ماهانه 3 دلار است - کاملاً متوسط ، اما زورو یک حساب میکرولوت را شبیه سازی کرد و فقط به آن احتیاج داشت~100 دلار سرمایه برای اجرای استراتژی. بنابراین شما حدود 3 ٪ بازده سرمایه در هر ماه دارید. به هر حال ، علامت "$" در پیام های Zorro لزوماً به معنای دلار آمریکا نیست ، بلکه نشان دهنده ارز حساب است.

ما می توانیم با تعویض فیلتر Lowpass با روش های دیگر کمی آزمایش کنیم. هنگامی که با یک نشانگر میانگین متحرک نمایی سنتی (EMA) جایگزین شد ، ما مجبور شدیم از یک دوره زمانی کوتاه تر از 500 میله استفاده کنیم تا تقریباً به عنوان یک فیلتر پایین با 1000 میله فاصله داشته باشیم. خط دوم در کد به این شکل به نظر می رسد:

VARS TREND = سری (EMA (قیمت ، 500)) ؛

and the system would be far less profitable, as an EMA with this short time period is too "jittery" for reliable peak and valley signals. Using lowpass filters instead of moving averages often improves the strategy performance, and can sometimes even make the difference between a winning and a losing system.> plotPriceProfile(80); sellShort(); buyLong();>if (اوج (SmoothPrice))

دو دستور plotPriceProfile نمودار میانگین اختلاف قیمت را به نوار فعلی برای 80 میله بعدی ایجاد می کنند. توجه داشته باشی د-80 در تماس دوم: هنگامی که تعداد میله ها با علامت منفی داده می شود ، اختلاف قیمت منفی به طور متوسط انجام می شود. این امر به این دلیل است که در مورد دوم این استراتژی کوتاه خریداری می کند و بنابراین قیمت ها قرار است پایین بیایند ، نه بالا.

بلافاصله پس از اجرای دوباره استراتژی با [تست] ، نمودار جدیدی در بیننده نمودار ظاهر می شود:

میله های قرمز اختلاف قیمت PIP به قیمت در زمان دستورات خرید / خرید است. بنابراین اینگونه است که قیمت ها پس از ورود به تجارت به طور متوسط حرکت می کنند. مشخصات تفاوت قیمت هنگام تدوین استراتژی ها بسیار مفید است. نمایه به آلیس دو چیز می گوید. اول ، استراتژی معقول است. قیمت ها بعد از خرید در جهت درست پیش می روند ، زیرا بیشتر میله ها اختلاف قیمت مثبت دارند. اگر هیچ یا فقط چند میله قرمز وجود نداشت ، این استراتژی ناقص بود. دوم ، میانگین اختلاف قیمت بسیار اندک است. آنها در محدوده 5 تا 7 PIP قرار دارند ، در حالی که انحرافات استاندارد آنها - میله های آبی - بالاتر از 30 PIP است. بنابراین منطقی نیست که زودتر از معاملات خارج شوید. اگرچه این استراتژی هنوز هم پیروز خواهد شد ، سود واقعی از معاملات بلند مدت که بیش از یک ماه یا بیشتر پیش می رود ، حاصل می شود.

به هر حال ، عملکرد PlotPriceProfile به خودی خود یک تابع LITE-C است و در indentators. c تعریف شده است. با داشتن برخی از تجربه های LIT E-C ، می توانید کد منبع آن را بررسی کنید - این فقط چند خط است - و یاد بگیرید که چگونه توابع Analyze مشابه را بنویسید.

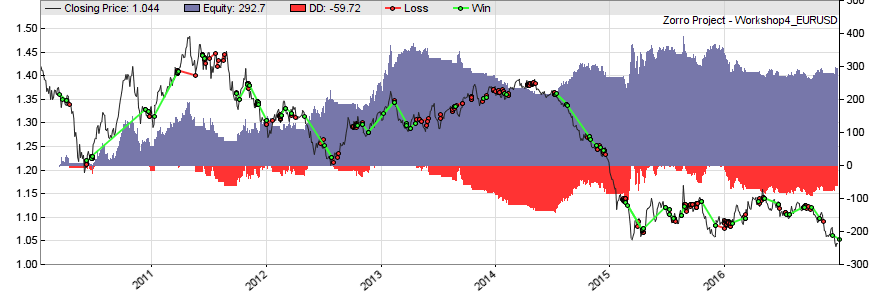

منحنی سهام را می توان با کلیک بر روی [نتیجه] مشاهده کرد:

در تصویری که در بیننده نمودار ظاهر می شود ، می توانید یک منحنی سیاه و برخی از خطوط سبز و نقاط قرمز متصل به منحنی را مشاهده کنید. در پس زمینه یک منطقه آبی جگی و یک منطقه قرمز در زیر وجود دارد. منحنی سیاه قیمت دارایی منتخب است - EUR/USD. مقیاس قیمت در سمت چپ نمودار است. نقاط سبز و قرمز در حال برنده شدن و از دست دادن معاملات هستند. خطوط سبز نقطه ورود و خروج یک تجارت برنده را به هم وصل می کنند. می بینید که قرمز بسیار بیشتری نسبت به نقاط سبز وجود دارد - حدود 80 ٪ معاملات از بین می روند. با این حال ، معاملات بلند مدت همه خطوط سبز دارند. بنابراین ما ضررهای کوچک زیادی داریم ، اما چندین برد بزرگ. این معمولی برای یک روند زیر است.

جالب ترین قسمت نمودار منطقه آبی است که نشان دهنده منحنی سهام است. ما می توانیم ببینیم که در سالهای اول کمی زیر صفر است ، سپس در سال 2016 به حدود 300 دلار افزایش می یابد. منطقه قرمز زیر آن همتای شیطانی است ، "سهام زیر آب" یا منحنی کشش که نشانگر خسارات موجود در حساب ما است. هرچه آبی تر و قرمز تر تر باشد ، استراتژی بهتر است. این یکی نتیجه مختلط می دهد. چند سال برنده وجود دارد ، در سالهای دیگر ما باخت یا کراوات داشتیم. این رفتار لرزان در نسبت شارپ پایین و شاخص زخم بالا (UI) استراتژی منعکس شده است.

تجزیه و تحلیل معاملات

از آنجا که می خواهیم معاملات واحد این استراتژی را با جزئیات بررسی کنیم ، پرچم Logfile را تنظیم کرده ایم. چنین پرچم هایی با عملکرد Set () روشن می شوند. اگر پرچم فعال شود ، [TEST] کلیه رویدادها را در زیر پوشه ورود به سیستم ذخیره می کند. ورود به سیستم با کلیک بر روی [نتیجه] با ویرایشگر اسکریپت باز می شود. این لیست با لیستی مشابه این شروع می شود:

معنی پیام های رمزنگاری در فصل ورود به سیستم توضیح داده شده است. بررسی ورود به سیستم اولین (یا شاید ، دوم) کاری است که باید هنگام آزمایش یک استراتژی انجام دهید ، برای تعیین صحیح معامله. در گزارش می توانید ببینید که بیشتر معاملات از بین می روند. به نظر می رسد که زورو عمداً معاملات را در جهت اشتباه وارد می کند. معاملات به طور تصادفی فقط کمی بیشتر از 50 ٪ از دست می دهد ، نه 80 ٪. اما روشی در پشت این جنون وجود دارد. الگوریتم می خواهد با شروع روند طولانی مدت در موقعیت مطلوبی قرار بگیرد و سپس موقعیت را برای مدت طولانی حفظ کند. به همین دلیل با وجود از دست دادن بیشتر معاملات ، در دراز مدت برنده می شود.

گذشته از ورود به سیستم ، [نتیجه] همچنین گزارش عملکرد را باز می کند. پارامترهای نمایش داده شده در صفحه عملکرد شرح داده شده است.

توزیع تجارت

برای بینش بیشتر در مورد توزیع معاملات ، ما در حال توزیع توزیع تجارت هستیم. برای این کار خط زیر را به همان آغاز اسکریپت اضافه کنید (قبل از عملکرد اجرا):

این یک دستور برای کامپایلر برای وارد کردن پرونده اسکریپت دیگری از پوشه شامل است. Profile. c یک اسکریپت است که شامل توابع برای ترسیم قیمت و آمار تجارت و نمودارهای تجزیه و تحلیل فصلی است. برای توزیع تجارت ، عملکرد زیر را از داخل تابع Run فراخوانی کنید:

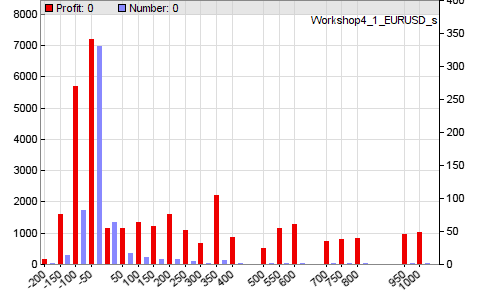

plottradeprofile (-50) ؛

این یک نمودار توزیع تجارت در مراحل 50 PIP در پایان دوره آزمایش ایجاد می کند. نمودار تولید شده شبیه به این است:

برای تولید نمودار ، بسته به سود آنها ، تمام معاملات در سطل ها طبقه بندی می شوند. هر سطل توسط یک نوار قرمز و آبی نشان داده شده است. معاملات با ضرر بی ن-200 ..- 100 پیپ به اولین سطل در سمت چپ می رود ، -200 در محور x مشخص شده است. سطل های بعدی برای معاملات با ضرر یا سود ا ز-200 ..- 150 پیپ ، -150 ..- 100 پیپ ، -100 ..- 50 پیپ و غیره است. ارتفاع نوار آبی تعداد معاملاتی است که در آن سطل (محور y راست) به پایان می رسد ، ارتفاع نوار قرمز مجموع سود موجود در سطل (محور y سمت چپ) است. می توانیم ببینیم که بیشتر معاملات با ضرر بین 0 ت ا-50 پیپ پایان می یابد. سود کل سیستم از معاملات نسبتاً کمی سودآور ناشی می شود ، برخی حتی با حدود 1000 سود پیپ.

گذشته از یک فیلتر Lowpass ، چندین الگوریتم فیلتر دیگر اغلب برای تشخیص تغییرات روند استفاده می شود. شما می توانید مقایسه ای از فیلترهای روند را در سری مقاله شاخص های Trend در مورد هکر مالی پیدا کنید.

نرم افزار مفید تریدر...

ما را در سایت نرم افزار مفید تریدر دنبال می کنید

برچسب :

نویسنده : احمد شاملو

بازدید : 44