- تله سرمایه گذار: از خفه کردن و سوزاندن مراقب باشید

- 7 راه برای استفاده از هوش مصنوعی اکنون برای تأثیرگذاری بر مدیریت ریسک و جلوگیری از غرق شدن در داده ها

- مبادلات ، سوپر های الکترونیکی و بازپرداخت

- الگوریتم های معاملاتی هوشمند

- گزینه های سرمایه گذاری

- ثروتمندترین معامله گران فارکس

- 4 دلیل شما باید Dogecoin را بفروشید و چرا ممکن است آن را حفظ کنید

- سرمایه گذاری در مایع هوایی

- بحران ارز

- سهام جویدنی به عنوان درآمد نشان می دهد که تعداد مشتری را کاهش می دهد ، پیش بینی رشد سود

آخرین مطالب

امکانات وب

معیارهای بازده اوراق قرضه به طور جمعی بازده ای را که انتظار می رود توسط یک دارنده اوراق قرضه از تاریخ صدور اصلی تا سررسید دریافت شود ، اندازه گیری می کنند.

فهرست مطالب

نحوه محاسبه عملکرد باند (گام به گام)

بازده اوراق قرضه به دست آمده توسط دارندگان اوراق قرضه را می توان با استفاده از چندین روش مختلف اندازه گیری کرد که هر یک با مجموعه خود از جوانب مثبت/منفی همراه هستند.

با تکیه بر تنها یک روش واحد برای رسیدن به بازده اوراق قرضه ، دارندگان اوراق قرضه می توانند تصویری کامل از مشخصات ریسک/بازگشت اوراق بهادار را مشاهده کنند.

متداول ترین معیارهای بازده اوراق بهادار مورد استفاده در عمل که در مورد آنها بحث خواهیم کرد ، موارد زیر است.

- نرخ کوپن (یعنی نرخ بهره) برای تعیین میزان پرداخت سالانه کوپن که توسط صادرکننده به اوراق قرضه بدهکار است ، با ارزش اوراق قرضه ضرب می شود.

- بازده فعلی بازده سالانه مورد انتظار اوراق قرضه در صورتی است که امنیت برای سال آینده برگزار شود.

- بازده بلوغ (YTM) نرخ بازده سالانه پیش بینی شده در اوراق قرضه است ، با فرض اینکه امنیت تا زمان بلوغ نگهداری می شود.

- بازده فراخوانی (YTC) بازده اوراق قرضه قابل تماس است ، با فرض اینکه دارنده اوراق قرضه اوراق قرضه را در اولین تاریخ تماس قبل از سررسید بازخرید کرده است.

- بازده بدترین (YTW) حداقل بازده دریافت شده در اوراق قرضه قابل تماس است ، یعنی "عملکرد کف" ، جدا از عملکرد در صورت پیش فرض صادرکننده.

چه چیزی درصد عملکرد اوراق قرضه را تعیین می کند؟

عواملی که نقش اساسی در تعیین بازده اوراق قرضه دارند به شرح زیر است:

- مقدار چهره: ارزش اوراق قرضه در تاریخ صدور ، که این کوپن بر اساس آن است.

- نرخ کوپن: قیمت گذاری نرخ بهره در اوراق قرضه مبلغ دلار پرداخت کوپن را که هر سال است تعیین می کند.

- کوپن: مبلغ سود سالانه که توسط صادرکننده به دارنده اوراق قرضه بدهکار است.

- بلوغ: تنور (یعنی مدت زمان) صدور اوراق قرضه ، همانطور که توسط صادرکننده و سرمایه گذار توافق شده است.

قیمت اوراق بهادار در مقابل بازده اوراق بهادار (رابطه معکوس)

قیمت اوراق قرضه و بازده اوراق بهادار به طور معکوس مرتبط است - بنابراین اگر قیمت اوراق قرضه بالا برود ، بازده آن کاهش می یابد (و برعکس).

نکته قابل توجه ، عاملی که احتمالاً بیشترین تأثیر را در بازده اوراق قرضه دارد ، محیط غالب نرخ بهره است.

قاعده کلی این است که نرخ بهره و بازده رابطه معکوس دارد ، یعنی اگر نرخ بهره افزایش یابد ، قیمت اوراق کاهش می یابد (و برعکس).

- در صورت افزایش نرخ بهره ، قیمت اوراق بهادار در بازار کاهش می یابد و باعث افزایش بازده اوراق می شود (یعنی کوپن بالاتر).

- اگر نرخ بهره کاهش یابد ، قیمت اوراق بهادار در بازار افزایش می یابد و در نتیجه بازده اوراق بهادار می شود (یعنی کوپن پایین تر)

میزان اوراق قرضه

نرخ کوپن ، که به عنوان "بازده اسمی" نیز شناخته می شود ، پرداخت سالانه کوپن را که توسط صادرکننده تا زمان سررسید به صاحب اوراق قرضه بدهکار است ، تعیین می کند.

کوپن ، یعنی پرداخت سود سالانه ، برابر با نرخ کوپن ضرب شده با ارزش اوراق قرضه است.

نرخ کوپن را می توان با تقسیم پرداخت سالانه کوپن با ارزش PAR اوراق قرضه محاسبه کرد.

به عنوان مثال ، با توجه به ارزش 1000 دلاری و صاحب اوراق قرضه حق دریافت 50 دلار در سال ، نرخ کوپن 5 ٪ است.

- نرخ کوپن = 50 دلار / 1000 دلار

- نرخ کوپن = 5 ٪

در حالی که بازده در کنار بازار حرکت می کند ، کوپن ها از این نظر متمایز هستند که در طول مدت اوراق قرضه ثابت باقی می مانند.

صرف نظر از تغییرات در قیمت بازار یک اوراق قرضه ، بر خلاف سایر بازده اوراق قرضه ، که ما در بخش های بعدی با جزئیات بیشتری بحث خواهیم کرد ، کوپن ثابت است.

عملکرد فعلی اوراق قرضه

نرخ کوپن ("عملکرد اسمی") کوپن سالانه اوراق قرضه را که بر اساس ارزش چهره آن تقسیم می شود (PAR) نشان می دهد و نرخ بازده سالانه پیش بینی شده اوراق قرضه است ، با فرض اینکه این سرمایه گذاری برای سال آینده برگزار می شود.

برای محاسبه بازده فعلی ، فرمول شامل تقسیم پرداخت سالانه کوپن با قیمت فعلی بازار است.

محاسبه عملکرد فعلی یک باند یک فرآیند سه مرحله ای است:

- مرحله 1: قیمت اوراق قرضه فعلی را می توان به آسانی در بازارها مشاهده کرد - که در آن اوراق قرضه می تواند با تخفیف ، با ارزش و یا با حق بیمه به PAR تجارت کند.

- مرحله 2: کوپن سالانه تابعی از نرخ کوپن اوراق بهادار ، ارزش PAR و فرکانس پرداخت است - و در صورت لزوم ، نرخ کوپن باید سالانه باشد.

- مرحله 3: فرمول عملکرد فعلی برابر است با پرداخت سالانه کوپن که براساس قیمت بازار فعلی اوراق قرضه تقسیم می شود ، که به عنوان درصدی بیان شده است.

به عنوان مثال ، معاملات اوراق قرضه با 900 دلار با ارزش 1000 دلار و یک کوپن 60 دلار دارای 6 ٪ نرخ کوپن و عملکرد فعلی 6. 7 ٪ است.

بر خلاف نرخ کوپن ، که ثابت است ، عملکرد فعلی بر اساس قیمت بازار اوراق نوسان است.

توجه داشته باشید که متریک عملکرد فعلی فقط در صورتی مرتبط می شود که قیمت بازار اوراق از ارزش آن منحرف شود.

بازده بلوغ باند (YTM)

بازده بلوغ (YTM) نرخ بازده دریافت شده در صورتی است که سرمایه گذاری به سررسید باشد ، و کلیه پرداخت های بهره با همان نرخ YTM سرمایه گذاری مجدد می شود.

اگر سرمایه گذاران اوراق قرضه از اصطلاح "عملکرد" استفاده کنند ، به احتمال زیاد ، آنها به احتمال زیاد به بازده بلوغ (YTM) مراجعه می کنند.

بازده به سررسید (YTM) برای تمام علاقه های دریافت شده در طول زمان ، قیمت خرید اولیه (یعنی سرمایه سرمایه گذاری شده) ، ارزش PAR (یعنی مبلغ بازگردانده شده در رستگاری) و سررسید (یعنی زمان از صدور به سررسید) حساب می کند.

استفاده گسترده از YTM تا حد زیادی به نحوه استفاده از متریک برای مقایسه بین پیوندها با بلوغ و کوپن های مختلف مربوط می شود.

بر خلاف عملکرد بلوغ (YTM) ، عملکرد فعلی عملکرد "واقعی" اوراق قرضه نیست زیرا از عملکرد مرتبط با بازیابی مبلغ اصلی و فرض سرمایه گذاری مجدد پرداخت کوپن با همان نرخ YTM غفلت می کند.

تخفیف ، اوراق بهادار و حق بیمه

از آنجا که قیمت اوراق بر اساس شرایط کلان غالب و سلامت اعتباری صادرکننده اساسی (به عنوان مثال رتبه بندی اعتباری) تنظیم می شود ، اوراق قرضه را می توان با تخفیف یا حق بیمه نسبت به Par خریداری کرد.

علاوه بر این ، قیمت فعلی اوراق قرضه را می توان به سه سطل طبقه بندی کرد:

به عنوان مثال ، اگر ارزش اوراق قرضه 1000 دلار ("100") باشد و اگر قیمت اوراق در حال حاضر 900 دلار ("90") باشد ، امنیت با تخفیف معامله می شود ، یعنی معاملات زیر ارزش چهره خود.

برعکس ، اگر قیمت اوراق قرضه در بازار 1100 دلار ("110") باشد ، اوراق قرضه با حق بیمه به فروش می رسد ، یعنی با قیمت بالاتر از ارزش چهره خود.

تأثیر قیمت گذاری اوراق بر عملکرد فعلی و نرخ کوپن

قیمت گذاری اوراق (به عنوان مثال تخفیف ، PAR ، حق بیمه) تأثیر مستقیمی بر عملکرد فعلی و نرخ کوپن دارد ، همانطور که در زیر توضیح داده شده است:

- قیمت اوراق قرضه

- Discount Bond: Current Yield>نرخ کوپن

- PAR BOND: عملکرد فعلی = نرخ کوپن

- باند حق بیمه: عملکرد فعلی

ویژگی های اوراق قرضه قابل تماس

قبل از اینکه به تماس (YTC) بپردازید و به بدترین (YTW) بازگردید ، بهتر است بخش ها را با بررسی اوراق قابل تماس پیش بینی کنید.

اگر صدور اوراق قرضه قابل تماس باشد ، صادرکننده می تواند وام را قبل از بلوغ بازخرید کند ، یعنی بدهی را زودتر پرداخت کنید.

اوراق قرضه قابل تماس باید بازده بیشتری نسبت به اوراق قرضه قابل مقایسه و غیر قابل مقایسه داشته باشد-همه موارد دیگر برابر هستند.

در داخل اوراق قرضه اوراق قرضه قابل تماس ، قرارداد برنامه زمانی را که پیش پرداخت مجاز است اعلام می کند. به عنوان مثال ، مخفف "NC/3" به این معنی است که صادرکننده اوراق قرضه نمی تواند اوراق قرضه را تا سه سال گذشته بازپرداخت کند.

برخی از مقررات موجود در توافق نامه اوراق قرضه می تواند محاسبات عملکرد را پیچیده تر کند ، که این ویژگی تماس در این سناریو است.

- قیمت تماس: هزینه ثابت برای بازپرداخت اوراق قرضه ، که به طور معمول با یک حق بیمه جزئی بالاتر از مقدار PAR تنظیم شده است.

- Premium Call: ویژگی اوراق قرضه مشترک باعث می شود که برای سرمایه گذاران ریسک پذیر ، یعنی محافظت از خطر نزولی ، جذاب تر شود.

- هزینه های پیش پرداخت: تهیه تماس همچنین می تواند منجر به هزینه های پیش پرداخت شود ، که مجدداً در نظر گرفته شده است که اوراق قرضه را هنگام افزایش سرمایه از سرمایه گذاران آینده ، به بازار عرضه کند.

در مورد اوراق قرضه قابل تماس ، یکی از نگرانی ها در هنگام کاهش نرخ بهره این است که صادرکننده اوراق ممکن است نرخ بهره پایین را فرصتی برای تأمین اعتبار بدهی موجود خود با نرخ های مطلوب تر مشاهده کند.

بازده تماس (YTC)

بازده تماس (YTC) معیار دلالت بر این دارد که اوراق قرضه قابل تماس (یعنی پرداخت شده) زودتر از تاریخ بلوغ اعلام شده بازخرید شد.

بازده فراخوانی (YTC) بازده پیش بینی شده در اوراق قرضه قابل تماس است ، با فرض اینکه دارنده اوراق قرضه بازخرید (یعنی بازنشسته) اوراق قرضه را در اولین تاریخ تماس بازخرید می کند.

متریک YTC فقط در مورد اوراق قرضه قابل تماس قابل اجرا است ، که در آن صادرکننده حق دارد اوراق را زودتر از تاریخ بلوغ اعلام شده بازخرید کند.

صادرکنندگان به احتمال زیاد به دلیل برنامه ریزی شده با اوراق قرضه تماس می گیرند:

- بدهی در یک محیط نرخ بهره پایین تر

- کاهش نسبت بدهی در ساختار سرمایه

نکته جانبی: در حالی که می توان YTC را در تاریخ دیرتر از تاریخ اول تماس محاسبه کرد ، استاندارد است که متریک را با استفاده از اولین تاریخی که می توان اوراق قرضه را بازخرید کرد محاسبه کرد.

بازده بلوغ (YTM) در مقابل بازده تماس (YTC)

تمایز بین YTM و YTC به شرح زیر است:

- YTC از تاریخ تماس به جای تاریخ بلوغ استفاده می کند.

- YTC در صورت بازخرید اوراق قرضه ، یعنی قبل از بلوغ ، بازده را محاسبه می کند.

- YTC از قیمت تماس به جای ارزش PAR به عنوان قیمت رستگاری استفاده می کند.

بازده به بدترین (YTW)

با فرض اینکه صادرکننده به طور پیش فرض نیست ، بازده بدترین (YTW) حداقل بازده دریافت شده در وثیقه قابل تماس است - با فرض اینکه صادرکننده به طور پیش فرض نیست.

بازده به بزرگترین (YTW) کمترین بازده بالقوه دریافت شده توسط یک وام دهنده (یعنی محافظه کارترین عملکرد) است ، تا زمانی که صادرکننده به طور پیش فرض نباشد.

YTW از این طریق "عملکرد کف" است ، یعنی کمترین درصد بازده را جدا از عملکرد مورد انتظار در صورتی که صادرکننده به طور پیش فرض بر تعهد بدهی باشد.

به عنوان بخشی از برنامه ریزی احتمالی سناریوی بدترین حالت ، بازده بدترین (YTW) تخمین زده می شود-اما توجه داشته باشید که "بدترین حالت" در اینجا به اوراق قرضه بازخرید شده توسط صادرکننده در اولین تاریخ ممکن و نه یک پیش فرض اشاره دارد.

از تعیین بازده تا بدترین (YTW) ، دارندگان اوراق قرضه می توانند با جلوگیری از نابینایی غیر منتظره توسط یک صادرکننده که زودتر از اوراق قرضه تماس می گیرد ، خطر نزولی خود را کاهش دهند.

در زندگی واقعی ، بازده بدترین (YTW) فقط برای اوراق قرضه قابل تماس و کسانی که با حق بیمه تجارت می کنند قابل اجرا است.

ماشین حساب عملکرد باند - الگوی مدل اکسل

اکنون به یک تمرین مدل سازی حرکت خواهیم کرد که می توانید با پر کردن فرم زیر به آن دسترسی پیدا کنید.

مرحله 1. فرضیات اوراق قرضه

در تمرین مصور ما ، ما با استفاده از هر یک از معیارهای مورد بحث در ابتدا ، عملکرد را در پیوند محاسبه خواهیم کرد.

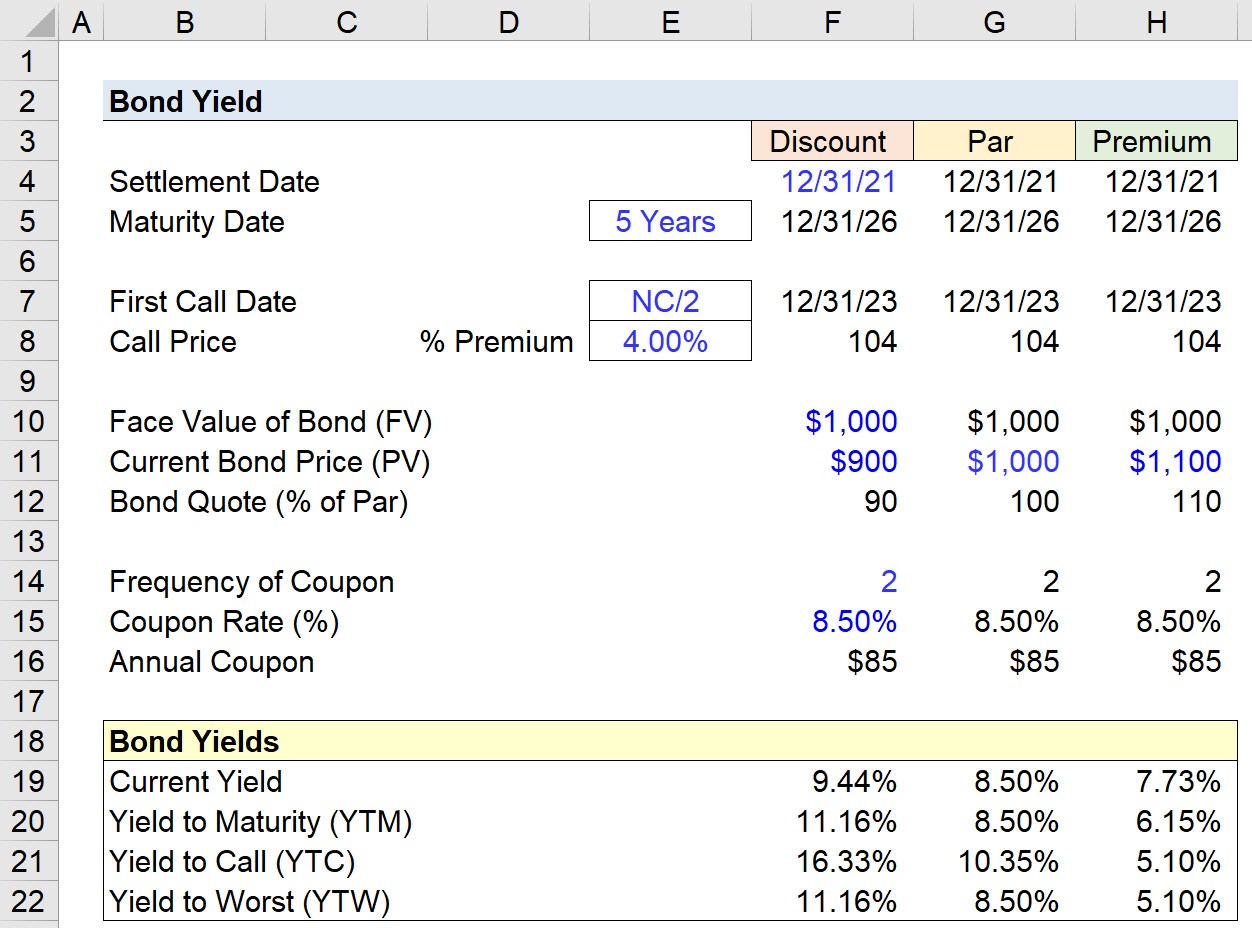

فرض کنید صدور اوراق بهادار بلوغ 5 سال است و تأمین اعتبار در تاریخ 12/31/2021 با اولین تاریخ تماس دو سال پس از تاریخ تسویه حساب نهایی شد.

- تاریخ حل و فصل: 12/31/21

- تاریخ سررسید: 12/31/26

- تاریخ تماس اول: 12/31/23 ("NC/2")

سه سناریو مجزا وجود خواهد داشت که در آن همه فرضیات به جز قیمت گذاری فعلی بازار یکسان خواهند بود.

با توجه به ارزش 1000 دلار ("100") ، قیمت هر سناریو به شرح زیر است:

- اوراق بهادار تخفیف: 900 دلار ("90")

- اوراق قرضه: 1000 دلار ("100")

- اوراق قرضه حق بیمه: 1100 دلار ("110")

ما فرض خواهیم کرد که اوراق قرضه یک کوپن سالانه را با نرخ بهره 8. 5 ٪ پرداخت می کند ، بنابراین کوپن سالانه 60 دلار است.

مرحله 2. تجزیه و تحلیل محاسبه عملکرد فعلی

برای اولین معیار بازده ما ، ما عملکرد فعلی را با ضرب نرخ کوپن (٪) با ارزش اوراق قرضه ("100") محاسبه خواهیم کرد ، که سپس با نقل قول فعلی اوراق قرضه تقسیم می شود.

- عملکرد فعلی - تخفیف: 9. 44 ٪

- عملکرد فعلی - PAR: 8. 50 ٪

- عملکرد فعلی - حق بیمه: 7. 73 ٪

نکته جانبی: اگر کنوانسیون نقل قول باند دنبال شود (به عنوان مثال 100 مقدار PAR) ، همه ارقام باید از همان کنوانسیون استفاده کنند ، یا فرمول به درستی کار نمی کند.

اکنون ، ما فرضیات خود را در عملکرد "عملکرد" اکسل وارد می کنیم تا عملکرد بلوغ (YTM) را محاسبه کرده و بازده تماس (YTC) را محاسبه کنیم.

- حل و فصل = تاریخ تسویه حساب

- سررسید = تاریخ سررسید اصلی یا تاریخ رستگاری زودرس

- نرخ = نرخ کوپن سالانه

- PR = نقل قول اوراق بهادار (٪ از PAR)

- بازپرداخت = ارزش یا قیمت تماس

- فرکانس = تعداد دوره های ترکیب (سالانه = 1 ، نیمه سالانه = 2)

مرحله 3. بازده تجزیه و تحلیل محاسبه بلوغ (YTM)

ورودی های مربوط به بازده به فرمول بلوغ (YTM) در اکسل در زیر نشان داده شده است.

- بازده بلوغ (YTM) - تخفیف: 11. 16 ٪

- بازده بلوغ (YTM) - PAR: 8. 50 ٪

- بازده بلوغ (YTM) - حق بیمه: 6. 15 ٪

مرحله 4. عملکرد برای تماس با تجزیه و تحلیل محاسبه (YTC)

با حرکت ، بازده تماس (YTC) تقریباً یکسان است - اما "سررسید" به تاریخ اول تماس و "رستگاری" به قیمت تماس تغییر می یابد ، که تصور می کنیم در "104 تنظیم شده است.

فرض قیمت تماس "104" قیمت اوراق قرضه نقل شده است که صادرکننده باید برای بازپرداخت صدور بدهی به طور کامل یا جزئی ، زودتر از تاریخ سررسید واقعی بپردازد.

- بازده تماس (YTC) - تخفیف: 16. 33 ٪

- بازده تماس (YTC) - PAR: 10. 35 ٪

- بازده تماس (YTC) - حق بیمه: 5. 10 ٪

مرحله 5. عملکرد به بدترین تجزیه و تحلیل محاسبه (YTW)

مرحله آخر محاسبه عملکرد به بدترین (YTW) است که مقدار پایین تر بین عملکرد به بلوغ (YTM) و عملکرد تماس (YTC) است.

عملکرد "Min" مقدار پایین بین این دو را خروجی می کند.

- بازده به بدترین (YTW) - تخفیف: 11. 16 ٪

- بازده به بدترین (YTW) - PAR: 8. 50 ٪

- بازده به بدترین (YTW) - حق بیمه: 5. 10 ٪

گذشته از پیوند حق بیمه ، عملکرد به بدترین (YTW) برابر با عملکرد برای تماس (YTM) است. صادرکننده وثیقه حق بیمه احتمالاً زودتر اوراق قرضه را بازخرید می کند ، به ویژه اگر نرخ بهره کاهش یافته باشد.

دوره سقوط در اوراق قرضه و بدهی: 8+ ساعت فیلم گام به گام

یک دوره گام به گام طراحی شده برای کسانی که در زمینه تحقیقات درآمدی ثابت ، سرمایه گذاری ، فروش و تجارت یا بانکداری سرمایه گذاری (بازارهای سرمایه بدهی) فعالیت می کنند.

نرم افزار مفید تریدر...

ما را در سایت نرم افزار مفید تریدر دنبال می کنید

برچسب :

نویسنده : احمد شاملو

بازدید : 45