- تله سرمایه گذار: از خفه کردن و سوزاندن مراقب باشید

- 7 راه برای استفاده از هوش مصنوعی اکنون برای تأثیرگذاری بر مدیریت ریسک و جلوگیری از غرق شدن در داده ها

- مبادلات ، سوپر های الکترونیکی و بازپرداخت

- الگوریتم های معاملاتی هوشمند

- گزینه های سرمایه گذاری

- ثروتمندترین معامله گران فارکس

- 4 دلیل شما باید Dogecoin را بفروشید و چرا ممکن است آن را حفظ کنید

- سرمایه گذاری در مایع هوایی

- بحران ارز

- سهام جویدنی به عنوان درآمد نشان می دهد که تعداد مشتری را کاهش می دهد ، پیش بینی رشد سود

آخرین مطالب

امکانات وب

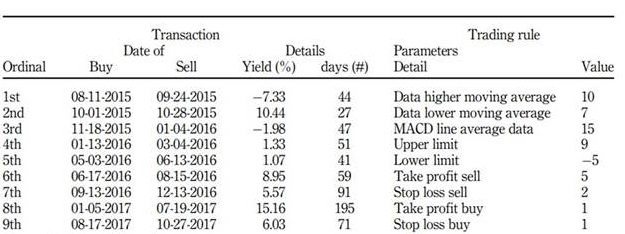

جدول 2 معاملات برای رویکرد GA و پارامترهای تعریف شده به عنوان قوانین تجارت

منبع (ها): توضیح خود

در دوره تجزیه و تحلیل ، نه (9) سیگنال خرید با سیگنال های فروش مربوطه و دوره های مختلف تصدی سرمایه گذاری در زمان بین 27 تا 195 روز دریافت شد. این تفاوت همچنین در بازده اسمی هر یک از این محدوده های نگهدارنده ارائه شده است که مقادیر آن از 7. 33 ٪ ، به 15. 16 ٪ را نشان می دهد. قوانین معاملاتی که توسط GA در طول دوره آموزش یافت می شود در جدول 2 ارائه شده است.

اگرچه پارامترهای نشانگر سنتی MACD فقط سه مورد است ، (خط حرکت بالاتر ، پایین حرکت و خط MACD ، جدول 2) ، استفاده از GA در این مطالعه برای به دست آوردن دو پارامتر اضافی ، یعنی حد بالایی و حد پایین مجاز است (جدول 2). این محدودیت ها اعتبار یا بی اعتبار بودن سیگنال های خرید یا فروش را که دریافت می شود تعیین می کند و با از بین بردن سیگنال ها هنگامی که تغییر روند قیمت هنوز بسیار مشخص نشده است ، امنیت بیشتری می بخشد. مقادیر دو پارامتر اضافی ، در این حالت ، حد بالایی برابر با 9 و حد پایین 5 بود ، همانطور که در جدول 2 نشان داده شده است. این محدودیت ها تعیین می کنند که یک سیگنال فروش فقط در هنگام عبور از خطوط MACD در نظر گرفته می شود. و سیگنال MACD بالاتر از مقدار 9 نشانگر رخ می دهد ، در حالی که یک سیگنال خرید فقط زمانی معتبر خواهد بود که عبور در یک نقطه پایین تر به مقدار 5 رخ دهد.

ضرر متوقف شده و پارامترهای سود (6-9 در جدول 2) نیز در دستیابی به نتایج تحت GA نقش داشته است ، زیرا آنها پس از دریافت سیگنال های خرید یا فروش مربوطه ، طیف وسیعی از حرکت را به قیمت دارایی مالی تعیین می کنند ، که این امکان را می دهد. احتمال اینکه قیمت دارایی مالی پس از اتمام سیگنال خرید و قبل از اتمام معامله ، یا اینکه قیمت پس از دریافت سیگنال فروش و قبل از تکمیل فروش مربوطه ، به 5 ٪ بیشتر افزایش می یابد ، به 1 ٪ بیشتر کاهش یابد.

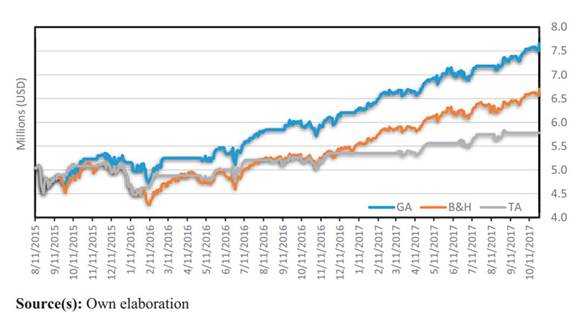

شکل 2 نتایج کاربرد سه استراتژی سرمایه گذاری را به طور همزمان (TA ، GA و B& H) در دوره اعتبار سنجی GA (بین 07-01-2015 و 12-31-2017) از قوانین معاملاتی موجود در GA نشان می دهد. دوره آموزش.

شکل 2 همچنین نشان می دهد که در تاریخ 08-11-2015 سرمایه گذاری تحت سه استراتژی مورد تجزیه و تحلیل شروع می شود ، با مبلغ مساوی برای هر یک از آنها (5. 036. 790 دلار). پس از اتمام این سرمایه گذاری ، در 10-27-2017 ، ارزش تجمعی بالاتر GA (7. 658. 339 دلار) در مقایسه با دو استراتژی سرمایه گذاری دیگر (6. 701. 263 دلار برای استراتژی B& H و 5. 776. 270 دلار برای آن بدست می آید. استراتژی TA) ، همانطور که در شکل 2 نشان داده شده است.

شکل 2 تطبیقی عملکرد تجمعی استراتژی های سرمایه گذاری GA ، B& H و TA

برای GA و استراتژی TA در برخی از بخش هایی از خطوط که منعکس کننده روند آنها است ، دامنه های افقی در آنجا حضور دارند که هیچ ارزیابی یا کاهش ارزش سرمایه گذاری وجود ندارد ، زیرا مربوط به دوره هایی است که در آن فروش دارایی انجام شده است. پول از آن فروش تا زمانی که یک خرید جدید انجام شود برای نوسانات قیمت دارایی منعکس شده در حرکات رو به بالا و رو به پایین ارزش انباشته سرمایه گذاری نگه داشته می شود.

به طور کلی ، با پیشرفت زمان ، تعداد خرید و فروش معاملات برای GA و استراتژی TA افزایش می یابد ، که این امکان را می دهد تا ارزش انباشته سرمایه گذاری با روند استراتژی B& H متفاوت باشد. به همین ترتیب ، استراتژی TA تعداد بیشتری از معاملات (10 سیگنال خرید و 10 سیگنال فروش) را در مورد GA (9 خرید سیگنال و 9 سیگنال فروش) ارائه داد. این امر به این دلیل است که استراتژی TA نسبت به حرکات رو به بالا و سقوط قیمت Nasdaq حساسیت بیشتری نشان می دهد. این به نوبه خود ، باعث می شود که با افزایش اندک در قیمت دارایی ، سیگنال های فروش تولید می شوند و ارزیابی های اضافی (با تداوم این افزایش حاصل می شود) ، همانطور که در 11-25-2016 و 05 اتفاق افتاده است ، از آن استفاده نمی شود.-2- 2017 هنگامی که سیگنال های فروش تحت استراتژی TA تولید شدند. با این حال ، پس از ریزش جزئی ، قیمت دارایی روند صعودی خود را حفظ کرد.

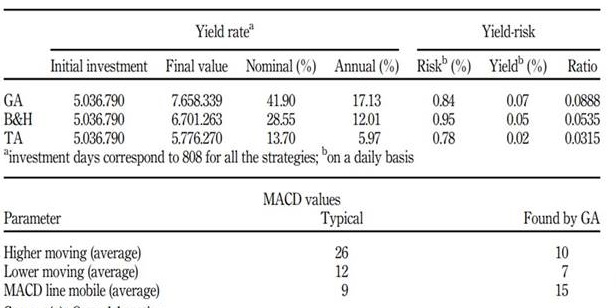

ارزش اولیه و ارزش نهایی انباشته سرمایه گذاری در هر یک از استراتژی ها در جدول 3 نشان داده شده است ، ارقام منجر به تعیین بازده اسمی در دوره تجزیه و تحلیل هر یک از آنها و همچنین هم ارزی آنها از نظر سالانه مؤثرنرخ ، برای داشتن یک رقم قابل مقایسه ، نه تنها در بین سه استراتژی مورد تجزیه و تحلیل بلکه با سرمایه گذاری در هر دارایی دیگری که می تواند به عنوان مرجع باشد. بنابراین ، 17. 13 ٪ است

جدول 3 نسبت عملکرد و عملکرد در معرض خطر استراتژی ها و پارامتر MACD

به دست آمده برای GA ، رقمی که به ترتیب بیش از 5 و 11 ٪ از استراتژی های B& H و TA فراتر می رود.

اگرچه پارامتر بیشترین علاقه به یک سرمایه گذار ، بازده سرمایه گذاری است ، چه از نظر ارزش تجمعی و چه از نظر درصد ، تجزیه و تحلیل سرمایه گذاری مالی فعلی نیاز به در نظر گرفتن همزمان بازده و ریسک فرض شده با هر سرمایه گذاری دارد. به همین دلیل ، نسبت عملکرد/ریسک به عنوان تقریب نسبت socalled Sharpe مهم است ، که پاداش سرمایه گذار را برای ریسکی که در نظر گرفته است تعیین می کند. به این معنا ، ارزش بالاتری به عنوان محصول نسبت بازده/ریسک نشان دهنده جبران خسارت بالاتری در واحد ریسک فرض شده است ، همانطور که مورد GA است ، که در مقایسه با استراتژی های B& H و TA ، اختلاف 0. 0345 و 0. 0565 دارد. به ترتیب (جدول 3).

5. بحث و نتیجه گیری

به عنوان یکی از مطالعات پیشگام در زمینه آموزش قوانین فنی توسط GA ، رویکرد مبتنی بر GP که به دنبال آن آلن و کرجالینن (1999) با یافته های ما در تضاد است. اول ، در مطالعه آلن و کرجالینن ، هیچ شاخص فنی به صورت موقت انتخاب نشده یا برون زا پیشینی مشخص شده است. حتی اگر ، یک بازه زمانی گسترده تر از داده های تاریخی (1928-1995) در آلن و کرجالینن (1999 ، داده های تحت سقوط بازار سهام (معروف به دوشنبه در تاریخ 19 اکتبر 1987) نیز مورد مطالعه قرار گرفت. قوانین تجارت آموخته شده نه تنها می تواند واکنشهای بازار را در طول تصادف به تصویر بکشد (شاخص S& P 500 20. 5 ٪ از دست داده است) ، بلکه مهمتر از آن فراز و نشیب های قبل و پس از آن. این که عدم توانایی قوانین آموزشی آموخته شده برای پاسخگویی به میزان معینی برای چنین رکودهای شدید در مورد تصادف بازار 1987 می تواند یک عامل مؤثر در عدم وجود قوام در بازده بیش از حد در آلن و کرجالین باشد (1999. از آنجاتأثیر این رکودها در بازار در سال 1987 احتمالاً می تواند تأثیرات عمده ای در روند یادگیری داشته باشد تا در نهایت منجر به ناسازگاری های بازده اضافی در آزمون خارج از نمونه شود ، همانطور که توسط یافته های آنها نشان داده شده است.

یک بینش گسترده تر از عملکرد کلی شاخص کامپوزیت NASDAQ به ما کمک می کند تا پیامدهای احتمالی را در مورد اینکه چرا عملکرد خوب NASDAQ در فعالیت قیمت ممکن است برای فرآیند یادگیری الگوریتم مطلوب باشد ، به ما کمک می کند ، زیرا این امر مهمترین اعتماد به روند قیمت تاریخی را نشان می دهد. شاخص NASDAQ با نزدیک به 60 سال (از عملیات شروع شده) از ده بار 500 S& P (بازده تجمعی 258 ٪ در برابر 94 ٪ S& P 500) در طی دو دهه گذشته به تنهایی بهتر عمل کرده است (SLEN ، 2019). قیمت های تاریخی تحت مطالعه ما شامل داده هایی در بازه زمانی 2013-2017 بود که بیشتر واگرایی در سود تجمعی بین این دو شاخص رخ داده است ، یعنی از ابتدای سال 2015 به روز (SLEN ، 2019). علاوه بر این ، نوسانات NASDAQ منهای S& P 500 نوسانات در دوره تجزیه و تحلیل گزارش کرده است که (Þ) 2. 61 ٪ (و 3333 ٪ تا 2019) به طور متوسط با بازده اضافی (Þ) 5. 91 ٪ به طور متوسط برای NASDAQ در مدت مشابه بالاتر است.(و 5. 59 ٪ تا سال 2019) در مقایسه با S& P 500 ، طبق گفته SLEN ، (2019). این امر می تواند به این صورت باشد که به نظر می رسد ویژگی NASDAQ در داشتن 400 شرکت کمتر ، توانایی قرار گرفتن در معرض بیشتر افراد موجود در شاخص را در برابر افراد S& P 500 دارد و در نتیجه ، به سمت نوسانات بالاتر برای شاخص NASDAQ حرکت می کند. این واقعیت که نوسانات بالاتر همانطور که در شاخص NASDAQ مشاهده می شود ، مطمئناً یک ویژگی خوب برای فعالیت قیمت در این شاخص دارد (با توجه به اینکه نوسانات با استفاده از انحراف استاندارد بازده روزانه محاسبه می شود و نشانه ای از حرکات قیمت بالا/پایین) نیز ممکن است کمک کندبرای توضیح تا حدودی بازده برتر و مداوم در مطالعه ما حتی پس از هزینه های معامله در مقایسه با یافته های آلن و کرجالینن (1999).

با ارائه پشتیبانی از نتایج ما در مورد سودآوری قوانین تجارت آموخته شده در مورد استراتژی های B& H ، مطالعه مارتین و همکاران.(2018) در مورد تولید قوانین معاملاتی بر اساس شاخص های فنی برای S& P 500 از طریق یک روش مبتنی بر اصلاحات GA نشان داد که B& H می تواند به طور منطقی توسط استراتژی GP اجرا شده مورد ضرب و شتم قرار گیرد. با این حال ، مارتین و همکاران.(2018) وابستگی به زمان عملکرد الگوریتم نیز مشهود بود. ویژگی وابستگی ارجاع شده از استفاده از رویکردهای GABASED نشان داد که در موارد بهبود یا ضرب و شتم B& H ، قوانین تولید شده در محدوده 78-90. 5 ٪ را نشان می دهد. با توجه به بازه زمانی نسبتاً کوتاه مجموعه داده های ما برای تجزیه و تحلیل (2013- 2017) در مقایسه با آنچه در مارتین و همکاران تجزیه و تحلیل شده است.(2018) ، ممکن است استنباط کنیم که بیش از وابستگی به موقع که معمولاً در مارتین و همکاران مشاهده می شود.(2018) عملکرد بهتر این شاخص در بازه زمانی مطالعه ما احتمالاً ممکن است نقش تعیین کننده ای در فرآیند یادگیری الگوریتم داشته باشد و از تأثیرات حداکثر رساندن عملکرد ما (بازده) پشتیبانی کند ، و در نتیجه ، تأثیر مثبتی در بیشتر مبتنی بر GA داشته استرویکرد بیش از گزینه های B& H و فقط فنی. عملکرد بیش از این شاخص در بازه زمانی مطالعه ما احتمالاً ممکن است نقش تعیین کننده ای در فرآیند یادگیری الگوریتم داشته باشد و از تأثیرات حداکثر رساندن عملکرد ما (بازده) پشتیبانی کند ، و در نتیجه ، تأثیر مثبتی بر رویکرد مبتنی بر GA بر روی رویکرد GA داشته استگزینه های B& H و فقط فنی. علاوه بر این ، میزان وابستگی به زمان (در صورت وجود) احتمالاً نمی تواند به دلیل طول داده های محدود تحت مطالعه ما در مقایسه با مارتین و همکاران ، کاملاً رونمایی شود.(2018) مطالعه.

نتایج ما شواهدی از عملکرد برجسته در بازده بیش از حد از قوانین تجارت آموخته شده به دنبال استراتژی مبتنی بر GA در مقایسه با بازده B& H و TA نشان می دهد و این سؤالات را ایجاد کرده است. اول ، آیا این امکان وجود دارد که رویکرد مبتنی بر GA در یادگیری قوانین تجارت برای بازده بیش از حد (ضرب و شتم B& H و TA) پس از هزینه های معامله در هنگام استفاده در شاخص سهام خوب ساختار یافته مانند NASDAQ 100 انجام شود؟ما به شدت اعتقاد داریم که در صورت داشتن هرگونه تأثیر طول مجموعه داده های ما (پنج سال) در فرآیند یادگیری الگوریتم ، این بازه زمانی نماینده ای از عملکرد در طی دو دهه گذشته شاخص Nasdaq 100 مورد مطالعه است. با این حال ، بر اساس یک شاخص سهام خاص خاص (NASDAQ 100) در بازه زمانی تجزیه و تحلیل (همانطور که در بالا گفته شد و توسط SLEN ، 2019 پشتیبانی شد) ، مطمئناً تنظیم دقیق پارامترها در نشانگر فنی (بهترین مقادیر) توسط الگوریتم GAاین امر منجر به حداکثر رساندن بازده نیز نسبت به TA سنتی به نظر می رسید ، و این در تغییر استراتژی B& H نشان می دهد که GA تنظیمات بهبود یافته حاصل از TA را تقویت می کند. این درها را برای سایر مطالعات در مورد بازه های زمانی طولانی باز می کند ، شاید از جمله بازار خرس ایالات متحده 2007-2009 با فراز و نشیب های برجسته و مجموعه داده های تاریخی مختلط تر برای فرآیند یادگیری قادر به عدم تعادل در روند قیمت سهام باشد. برای پاسخ به سؤال اصلی ، یافته ها نشان می دهد که تنظیم دقیق پارامترهای فنی برای تجارت سودآور تحت استراتژی های مبتنی بر GA امکان پذیر است.

دوم ، آیا قوانین تجارت آموخته شده مبتنی بر GA با استفاده از MACD با پارامترهای خود در بهترین مقادیر برای بازده اضافی مثبت قابل استفاده در کلیت؟مطمئناً ، عوامل محدود کننده دیگری به غیر از موارد ذکر شده در بالا برای هر فرضیه کلی وجود دارد. این واقعیت که به حداکثر رساندن بازده عملکرد عینی از یک فرآیند حداکثر رساندن ناشی می شود ، دلالت بر این دارد که پارامترهای شاخص موجود در مطالعه ما لزوماً بهینه نیستند. اگرچه یک مجموعه داده بزرگتر ممکن است برای رویکرد مبتنی بر الگوریتم ژنتیکی برای تعمیق یادگیری قوانین تجاری حاصل ضروری باشد ، ما نمی توانیم نتیجه بگیریم که آیا قوانین تجارت آموخته شده در مطالعه ما همچنان به همان روش انجام می شود و نتایج قابل مقایسه ای را ارائه می دهد و در نهایت ، خواهد بود. اثبات احمقانه برای برنامه بازار نامشخص. با این حال ، این کار ممکن است پایه و اساس مطالعات آینده در تحول قوانین معاملات با استفاده از GA با استفاده از بازه های زمانی گسترده تجزیه و تحلیل در شاخص های بازار نوظهور باشد که در آن می توان با گرفتن نوسانات بالاتر و در نتیجه بازده های مورد انتظار بالاتر که معمولاً با آن ها همراه است ، مورد سوء استفاده قرار گیرد. بازارها (Kohers et al. ، 2006).

سوم ، آیا شاخص فنی یک انتخاب معنی دار در تنظیم فنی (فقط GA و فنی) برای نتیجه سودآور است؟در صورت در نظر گرفتن صفات احتمالی شاخص های توالی ، این نوع شاخص ها در سنجش قدرت روندها خوب هستند و در نهایت ، نشانگر اطمینان خاطر می آورند که کدام جهت حرکت روند را دارد. برای بازاری با روندهای قوی (از عملکرد برتر در بازه زمانی تجزیه و تحلیل مانند مورد ما با Nasdaq 100) ، به نظر می رسد شاخص های پیروی از روند (به عنوان مثال MACD ، TA) در بهترین حالت کار می کنند و ممکن است به طور گسترده ای در GA مورد سوء استفاده قرار گیرد.

یافته های مطالعه ما ذاتاً دارای مضرات مشخصه GA است.

راه حل یافت شده برای بازده حداکثر (از پارامترهای بهینه شده) تنها نتایج نزدیک به حد مطلوب را نشان می دهد. تأیید بهینه برای این نتایج (از یک رویکرد مبتنی بر GA) به ویژه دشوار است زیرا راه حل با استفاده از تکنیک های معمولی از نظر محاسباتی امکان پذیر نخواهد بود. این جنبه به پاسخ به این سؤال کمک می کند که آیا رویکرد GA ما بی عیب و نقص است و به عنوان معیار متمایز است. از طرف دیگر ، سؤال دیگری در مورد مقایسه عملکرد بین رویکرد ما برای بازارهای سهام توسعه یافته و تثبیت شده به عنوان موارد موجود در ایالات متحده (معیار) و آنهایی که در بازارهای کمترین بالغ مانند آمریکای لاتین و آسیا اعمال می شود ، ایجاد می شود. مطالعه ما نشان داد كه GA با بهبود قابل ملاحظه بازده از B& H "معیار" بازپرداخت می شود و این باعث می شود كه در جهت های مختلف تحقیق را انجام دهد.

اول ، به این نکته بپردازید که چگونه چارچوب الگوریتمی با شرایط بازار محلی (به عنوان مثال نوسانات بالا و هزینه های معامله) با وجود افزایش بین المللی شدن بین بازارها ، سازگار است. با این حال ، با توجه به کاهش در دسترس بودن اطلاعات در این بازارها و کیفیت گاه به گاه اطلاعات ، غیرقابل تردید است که اجرای استراتژی های GA در بازارهای نوظهور منجر به افزایش قدرت پیش بینی به سرمایه گذاران محلی می شود. دوم ، وابستگی متقابل ناشناخته (در صورتی) بین داده ها و رویه ها جالب است که باید بررسی شود که آیا دقت بالای روش GA مستقل از روشهای مربوط به نحوه تقسیم داده ها برای اهداف آموزش و اعتبار است.

عبدل باست ، م. ، عبدل فاتا ، ل. و سانگایا ، ا. (2018) ، "الگوریتم های متهوریستی: یک بررسی جامع" ، اطلاعات محاسباتی برای داده های بزرگ چندرسانه ای در ابر با برنامه های مهندسی. doi: 10. 1016/b978-0-12-813314-9. 00010-4.[پیوندها]

Agudelo Aguirre ، A. A. ، Rojas Medina ، R. A. و Duque Mendez ، N. D. (2020) ، "یادگیری ماشین در بورس سهام از طریق شاخص میانگین واگرایی همگرایی متحرک (MACD)" ، مدیریت سرمایه گذاری و نوآوری های مالی ، جلد. 17 شماره 4 ، صص 44-60 ، doi: 10. 21511/IMFI. 17 (4) . 2020. 05.[پیوندها]

Allen ، F. and Karjalainen ، R. (1999) ، "استفاده از الگوریتم های ژنتیکی برای یافتن قوانین تجارت فنی" ، مجله اقتصاد مالی ، جلد. 51 شماره 2 ، صص 245-271 ، doi: 10. 1016/s0304-405x (98) 00052-x.[پیوندها]

Anggono ، A. and Herlanto ، A. (2019) ، "استراتژی سرمایه گذاری مبتنی بر میانگین حرکت نمایی و خط برگشت" ، بررسی تحقیقات یکپارچه تجارت و اقتصاد ، جلد. 8 شماره E ، صص 153-161.[پیوندها]

Bauto ، J. ، Canelas ، A. ، Neves ، R. and Horta ، N. (2018) ، "Sax/GA موازی برای تطبیق الگوی مالی با استفاده از GPU NVIDIA" ، سیستم های متخصص با برنامه ها ، جلد. 105 شماره 5 ، صص 77-88 ، doi: 10. 1016/j. ESWA. 2018. 03. 026.[پیوندها]

Drezner ، Z. and Drezner ، T. (2020) ، "انتخاب والدین با الهام از بیولوژیکی در الگوریتم های ژنتیکی" ، سالنامه های تحقیقات عملیات ، جلد. 287 ، صص 161-183 ، doi: 10. 1007/S10479-019-03343-7.[پیوندها]

Dubinskas ، P. and Urbsiene ، L. (2017) ، "بهینه سازی نمونه کارها سرمایه گذاری با استفاده از یک الگوریتم ژنتیکی" ، Ekonomika ، جلد. 96 شماره 2 ، صص 66-78 ، doi: 10. 15388/ekon. 2017. 2. 10998.[پیوندها]

Faijareon ، C. and Soil ، O. (2019) ، "در حال تحول و ترکیب شاخص های فنی برای تولید استراتژی های معاملاتی" ، مجله فیزیک ، جلد. 1195 شماره 1 ، صص 66-78 ، doi: 10. 1088/1742-6596/1195/1/012010.[پیوندها]

Farias ، N. ، Silva ، J. and Sobeiro ، A. (2017) ، "بررسی ادبیات تجزیه و تحلیل فنی در بورس سهام" ، بررسی سه ماهه اقتصاد و امور مالی ، جلد. 66 ، صص 115-126 ، doi: 10. 1016/j. qref. 2017. 01. 014.[پیوندها]

Fu ، T. ، Chung ، C. P. و Chung ، F. (2013) ، "اتخاذ الگوریتم های ژنتیکی برای تجزیه و تحلیل فنی و مدیریت نمونه کارها" ، رایانه ها و ریاضیات با برنامه ها ، جلد. 66 شماره 10 ، صص 1743-1757 ، doi: 10. 1016/j. camwa. 2013. 08. 012 [پیوندها]

Gold ، S. (2015) ، "زنده ماندن شش قانون معاملات فنی محبوب در تعیین سیگنال های خرید و فروش مؤثر" ، مجله تحقیقات مالی کاربردی ، جلد. 2 ، صص 8-29 ، doi: 10. 2478/SBE2019-0054.[پیوندها]

Gupta-Bhattacharya ، N. ، Aganvd ، V. and Sachedeva ، J. (2014) ، "تأثیر عوامل اقتصادی و جمعیتی بر سرمایه گذاری بازار سهام در هند" ، مجله مدیریت آسیای جنوبی ، جلد. 21 ، صص 72-99.[پیوندها]

هلند ، جی. (1975) ، اقتباس در سیستم های طبیعی و مصنوعی ، دانشگاه میشیگان پرس ، آن آربور.[پیوندها]

Hsieh ، W. W.(2009) ، روشهای یادگیری ماشین در علوم محیطی. شبکه های عصبی و هسته ، انتشارات دانشگاه کمبریج ، کمبریج.[پیوندها]

ابراهیم ، م. (2011) ، "سطح و نوسانات قیمت سهام و سرمایه گذاری کل: مورد تایلند" ، بررسی اقتصادی جهانی ، جلد. 40 شماره 4 ، صص 445-461 ، doi: 10. 1080/1226508x. 2011. 626155. [پیوندها]

Ivanovski ، Z. ، Ivanovska ، N. and Narasanov ، Z. (2017) ، "دقت تجزیه و تحلیل فنی در بورس مقدونیه" ، مجله اقتصاد UTMS ، جلد. 8 شماره 2 ، صص 105-118 ، موجود در: http://hdl. handle.net/10419/195299.[پیوندها]

Jacobsen ، L. and Kanber ، B. (2016) ، الگوریتم های ژنتیکی در اصول جاوا ، اسپرینگر ، نیویورک.[پیوندها]

Kohers ، G. ، Kohers ، N. and Kohers ، T. (2006) ، "ویژگی های خطر و بازگشت بازار سهام توسعه یافته و در حال ظهور: شواهد اخیر" ، نامه های اقتصاد کاربردی ، جلد. 13 شماره 11 ، صص 737-743 ، doi: 10. 1080/13504850500407210.[پیوندها]

Kumar ، N. ، Mohapatra ، S. and Sandhu ، G. (2013) ، "اهمیت تحلیل فنی و اساسی و سایر عوامل استراتژیک در سهام هند" ، بررسی مدیریت: یک مجله بین المللی ، جلد. 8 شماره 1 ، صص 38-75.[پیوندها]

Martın ، C. ، Quintana ، D. and Isasi ، P. (2018) ، "تکامل استراتژی های معاملاتی با ساختارهای انعطاف پذیر: یک مقایسه پیکربندی" ، Neurocomputing ، Vol. 331 ، doi: 10. 1016/j. neucom. 2018. 11. 062.[پیوندها]

Metaxiotis ، K. and Psarras ، J. (2004) ، "سهم شبکه های عصبی و الگوریتم های ژنتیکی در پشتیبانی از تصمیم گیری در مورد تجارت: اسطوره دانشگاهی یا راه حل عملی؟" ، تصمیم مدیریت ، جلد. 42 شماره 2 ، صص 229-242 ، doi: 10. 1108/00251740410518534.[پیوندها]

Metghalchi ، M. and Garza-Gomez ، X. (2013) ، "استفاده از قوانین تجارت فنی برای پیش بینی حرکات کلی قیمت سهام" ، مجله بین المللی مدیریت ، جلد. 30 شماره 2 ، صص 678-691.[پیوندها]

Moghaddam ، A. H. ، Moghaddam ، M. H. و Esfandyari ، M. (2016) ، "پیش بینی شاخص بازار سهام با استفاده از شبکه عصبی مصنوعی" ، مجله اقتصاد ، امور مالی و علوم اداری ، جلد. 21 ، صص 89-93 ، doi: 10. 1016/j. jefas. 2016. 07. 002.[پیوندها]

مورفی ، جی. (1999) ، Analisis Tecnico de Los Mercados Financieros ، انستیتوی دارایی نیویورک ، بارسلونا.[پیوندها]

Narwal ، K. P. ، Sheera ، V. P. ، Mittal ، R. and Soriya ، S. (2018) ، "رابطه بازگرداندن ریسک برای سرمایه گذاری در بازار سهام: مطالعه شاخص نوسانات ضمنی ژاپن (VXJ) ، مجله آسیای جنوبی ازمدیریت ، جلد. 25 شماره 1 ، صص 1-19.[پیوندها]

Redelinghuys ، P. (2019) ، "دانستن سیگنال خرید از فروش" ، موجود در: https://bit. ly/3G10HR8 (دسترسی به 16 فوریه 2020) [پیوندها]

Rosillo ، R. ، De La Fuente ، D. and Brugos ، J. (2013) ، "تجزیه و تحلیل فنی و بورس اوراق بهادار اسپانیا" ، اقتصاد کاربردی ، جلد. 45 شماره 12 ، صص 1541-1550 ، doi: 10. 1080/00036846. 2011. 631894. [پیوندها]

Sezer ، O. B. ، Ozbayoglu ، A. M. و Dogdu ، E. (2017) ، "یک سیستم معاملات سهام مبتنی بر شبکه عصبی مصنوعی با استفاده از تجزیه و تحلیل فنی و چارچوب داده های بزرگ" ، مجموعه مقالات ACM کنفرانس جنوب شرقی ، صص 223-226 ، doi: 10. 1145/3077286. 30777294.[پیوندها]

Slen ، F. (2019) ، NASDAQ-100 نوسانات بالاتر از S& P 500 ، خدمات اطلاعات جهانی ، موجود در: https://www. shorturl. at/aqer7(ACCEDINED 09 نوامبر 2020).[پیوندها]

Snipper Market Timing (1987) ، "سقوط بازار 1987" ، موجود در: https://snipermarkettiming.com/stock-market-crash-1987/ (دسترسی به 10 نوامبر 2020).[پیوندها]

Sorensen ، K. (2015) ، "MetaHeuristics - استعاره در معرض" ، معاملات بین المللی در تحقیقات عملیاتی ، جلد. 22 ، صص 3-18 ، doi: 10. 1111/itor. 12001.[پیوندها]

Terence ، T. ، Wing ، N. and Venus ، K. (2014) ، "بازنگری در عملکرد نوسانگرهای MACD و RSI" ، مجله ریسک و مدیریت مالی ، جلد. 7 شماره 1 ، صص 1-12 ، doi: 10. 3390/jrfm7010001.[پیوندها]

Wang ، J. and Kim ، J. (2018) ، "پیش بینی روند قیمت سهام با استفاده از MACD بهینه سازی شده توسط نوسانات تاریخی" ، مشکلات ریاضی در مهندسی ، جلد. 2018 ، صص 1-12 ، doi: 10. 1155/ 2018/ 9280590. [پیوندها]

ژانگ ، جی. و مارینجر ، دی. (2016) ، "استفاده از یک الگوریتم ژنتیکی برای بهبود یادگیری تقویت کننده مکرر برای تجارت سهام" ، اقتصاد محاسباتی ، جلد. 47 ، صص 551-567 ، doi: 10. 1007/ s10614-015-9490-y [پیوندها]

دریافتی: 11 de Junho de 2020 ؛Aceito: 24 de maio de 2021

این یک مقاله با دسترسی آزاد است که تحت شرایط مجوز انتساب Creative Commons توزیع شده است

av. Alonso de Molina 1652 ، Surco ، Lima-perú آپارتادو 1846 ، لیما 100 ، Perú Telfs: (51-1) 317-7200 / (51-1) 712-7200 نمابر: (51-1) 345-1328

نرم افزار مفید تریدر...

ما را در سایت نرم افزار مفید تریدر دنبال می کنید

برچسب :

نویسنده : احمد شاملو

بازدید : 51