- تله سرمایه گذار: از خفه کردن و سوزاندن مراقب باشید

- 7 راه برای استفاده از هوش مصنوعی اکنون برای تأثیرگذاری بر مدیریت ریسک و جلوگیری از غرق شدن در داده ها

- مبادلات ، سوپر های الکترونیکی و بازپرداخت

- الگوریتم های معاملاتی هوشمند

- گزینه های سرمایه گذاری

- ثروتمندترین معامله گران فارکس

- 4 دلیل شما باید Dogecoin را بفروشید و چرا ممکن است آن را حفظ کنید

- سرمایه گذاری در مایع هوایی

- بحران ارز

- سهام جویدنی به عنوان درآمد نشان می دهد که تعداد مشتری را کاهش می دهد ، پیش بینی رشد سود

آخرین مطالب

امکانات وب

در حال حاضر ، طرح اصلی رویدادهای اخیر بازار نفت به خوبی درک شده است. از آنجا که در اواخر ژانویه سال 2020 به رسمیت شناخته شد ، اختلال در ویروس Covi d-19 به شدت تقاضای جهانی برای نفت خام و محصولات تصفیه شده را به شدت کاهش داده است و شاید کاهش 3 ٪ یا بزرگتر را ایجاد کند و قیمت نفت را به شدت پایین تر می کند. در مواجهه با تقاضا ، عربستان سعودی اوپک را متقاعد کرد که تولید 1. 5 میلیون بشکه در روز (MBPD) را کاهش دهد ، که به شرط توافق روسیه برای شرکت در آن است. روسیه کاهش یافت. شرکت های آنها نمی خواستند در Cashflow یا از دست دادن بازار از دست بدهند. پس از امتناع روسیه از پیوستن به کاهش تولید ، سعودی ها در آخر هفته 7-8 مارس 2020 اعلام کردند که آنها باعث افزایش تولید می شوند و قیمت ها را کاهش می دهند.

آنچه سرمایه گذاران تازه شروع به دست و پنجه نرم می کنند ، عواقب ائتلاف اوپک + روسیه از هم پاشیده است. تاریخ برخی بینش ها را ارائه می دهد. در واقع ، وقایع هفته گذشته یادآور دو قسمت قبلی است که هر دو اثرات بسیار زیادی بر اقتصاد جهانی ، بازارها و ژئوپلیتیک داشتند. فروپاشی قیمت نفت در سالهای 1985-86 و 2014-16.

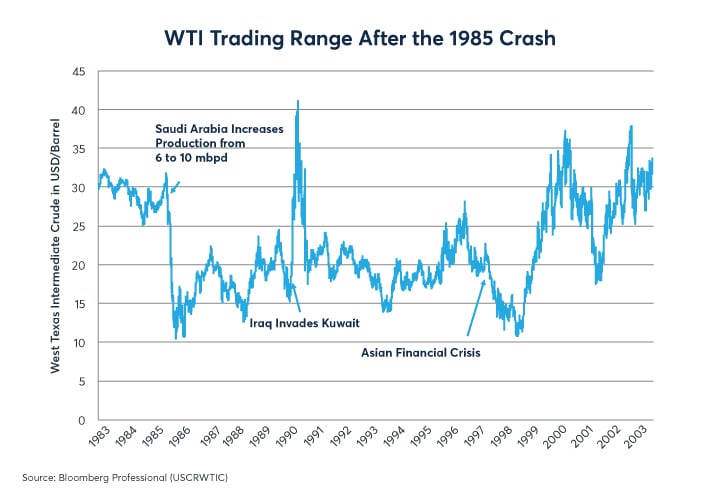

اول ، در سال 1985 ، عربستان سعودی با حمایت از قیمت جهانی نفت در میان تقلب گسترده سایر اعضای اوپک ، صبر و شکیبایی را از دست داد. بین سالهای 1985 و 1986 ، سعودی ها تولید را از 3. 778 به 5. 255MBPD افزایش دادند. قیمت نفت از حدود 30 دلار در هر بشکه به پایین 10 دلار سقوط کرد. با یک استثناء مختصر در مورد جنگ خلیج فارس ، قیمت نفت بیش از یک دهه بهبود نیافته است (شکل 1).

سقوط اواسط دهه 1980 در قیمت نفت ، اتحاد جماهیر شوروی از درآمد صادرات را محروم کرد و احتمالاً سقوط آن را تسریع کرد. پایین آمدن قیمت نفت همچنین جریان وجوه را به ایران و عراق کاهش می دهد. خارج از بودجه ، دو کشور جنگ هفت ساله خود را در سال 1987 به پایان رساندند. این جنگ عراق را با بدهی های حیرت انگیز ترک کرد ، در حالی که قیمت پایین نفت آن را بدون استفاده از این وام ها رها کرد. وضعیت مالی وخیم عراق احتمالاً در تصمیم صدام حسین برای حمله به کویت و تصرف مزارع نفتی آن در تابستان 1990 نقش داشته است.

در ایالات متحده ، سقوط در اواسط دهه 1980 در قیمت نفت ، همزمان با بقیه ایالات متحده که در اواسط گسترش 1983-1990 رونق گرفتند ، نفت را به رکود شدید تبدیل کرد. بیکاری در تگزاس از 5. 8 ٪ به 9. 2 ٪ در سالهای 1985-86 افزایش یافت. در لوئیزیانا از 9. 6 ٪ به 13. 1 ٪ افزایش یافت. در عین حال ، ضعف عمومی در قیمت کالاها به معنای کاهش قیمت کشاورزی بود که این امر به پریشانی شدید برای کشاورزان آمریکایی کمک می کرد. بسیاری از بانک های کوچک ، به ویژه موسسات پس انداز و وام ، شکست خوردند. افزایش بدهی های بد ، از جمله اوراق بهادار با بازده بالا ، پس از افزایش فدرال رزرو ، به رکود اقتصادی ایالات متحده در سالهای 1990-91 کمک کرد.

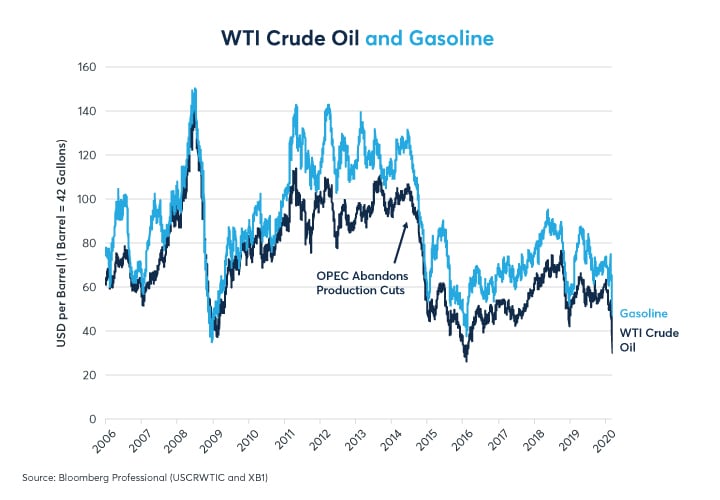

قسمت دوم در اواخر سال 2014 بود. اوپک تصمیم گرفت تولید را افزایش دهد تا سهم بازار را که برای افزایش تولید انرژی ایالات متحده از دست رفته است ، بازیابی کند. قیمت نفت از اوایل سال 2016 از 90 دلار به 26 دلار در هر بشکه کاهش یافته و هرگز به بهبودی کامل نزدیک نمی شود (شکل 2). این بار ، عواقب جهانی نسبت به اواسط دهه 1980 کمتر چشمگیر بود. با این وجود ، روسیه به رکود اقتصادی رفت و رشد در خاورمیانه کند شد. ارزهای ملل صادر کننده کالاها قیمت نفت پایین تر بودند. اینها شامل دلارهای استرالیا و کانادا ، برزیل واقعی ، پزو شیلی و کلمبیایی ، کرون نروژی ، روبل روسی و رند آفریقای جنوبی بود. قیمت کالاهای کشاورزی مانند ذرت ، سویا و گندم نیز به دلایل مستقیم و غیرمستقیم مربوط به حرکت در نفت است.

شکل 1: به جز مختصراً در طول جنگ خلیج فارس ، قیمت نفت از تصادف 1985 تا سال 1999 بهبود نیاورد

اگر عربستان سعودی از تهدید خود برای افزایش تولید خوب شود ، پیامدهای اقتصادی و ژئوپلیتیکی این بار نمی تواند کمتر عمیق باشد. در اینجا چیزی است که ما فکر می کنیم ممکن است:

- کاهش بیشتر هزینه های سرمایه بخش نفت در ایالات متحده با اوج احتمالی در تولید نفت ایالات متحده در H2 2020

- فشار نزولی قابل توجه بر قیمت کالاهای کشاورزی

- سقوط بالقوه تیز در روبل روسیه ، دلار کانادا و کرون نروژی

- تغییر پویایی خاورمیانه بین عربستان سعودی ، ایران ، سوریه ، روسیه و ترکیه

شکل 2: قیمت محصولات خام و تصفیه شده هرگز از بازار خرس 2014-16 بازیابی نشده است

پیامدهای بخش نفت ایالات متحده

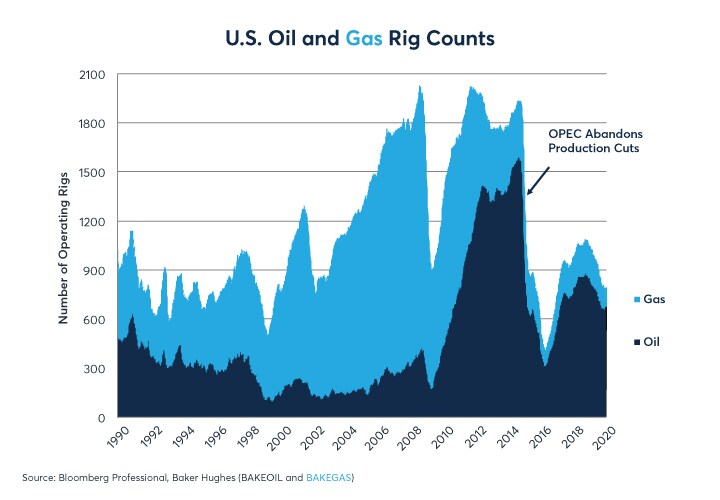

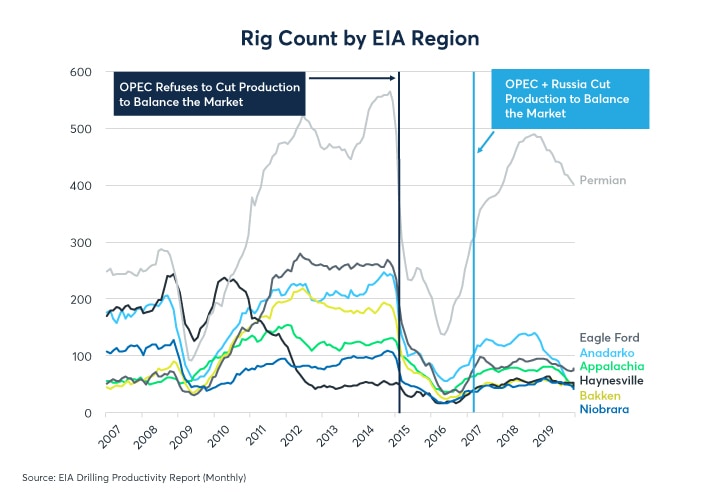

پس از فروپاشی قیمت نفت در سال 2014-16 ، حفاری اکتشافی در ایالات متحده به شدت کاهش یافت. پیش از تصمیم عربستان سعودی برای تقویت تولید ، 1500 سکو عملیاتی در ایالات متحده وجود داشت. طی دو سال این تعداد به حدود 300 کاهش یافته است. کاهش شدید و اگر قیمت نفت به سقوط ادامه یابد ، ممکن است تعداد دکل ها فرو رود (شکل 3). همچنین ، گسترش اعتبار در سال 2015 گسترده تر شد ، رشد مشاغل کند شد و جای تعجب آور نیست که سهام انرژی تحت تأثیر قرار نمی گیرد.

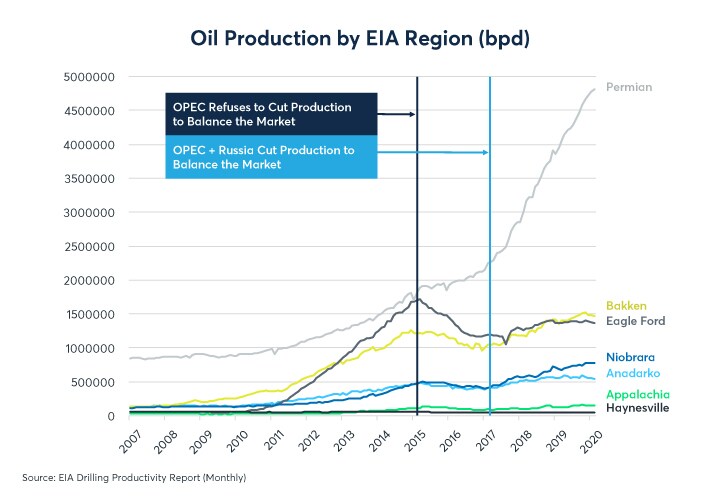

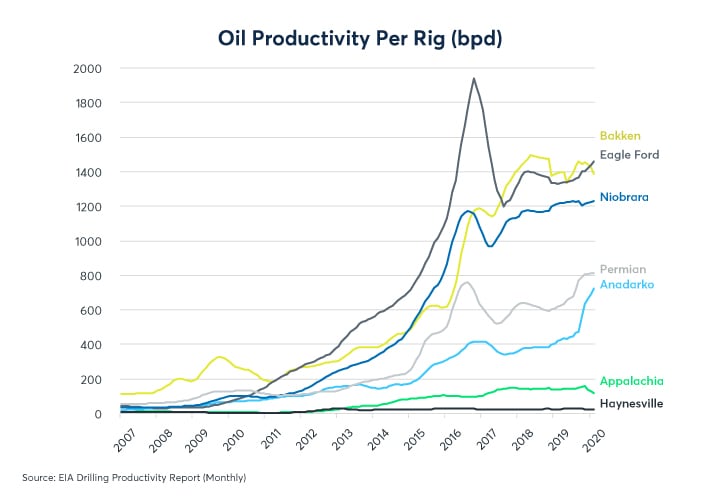

تولید نفت ایالات متحده به اندازه شمارش دکل در سال 2015-16 به طرز چشمگیری سقوط نکرد (شکل 4). شرکت های نفتی اکتشاف را متوقف کردند ، اما چاههای موجود تولید می کردند. سکوهای قدیمی تر و کمتر تولیدی بازنشسته شدند. بهره وری دکل با افزایش تجهیزات جدیدتر و پربارترین تجهیزات به امیدوار کننده ترین چاه ها صعود کرد. بهره وری در هر دکل افزایش یافته است.

تولید متمرکز بر منطقه پرمین است که کمترین اتصالات را با مراکز قیمت گذاری نفت در کوشینگ ، اوکلاهما و پایانه های صادراتی در هیوستون دارد (شکل 5). آنچه مشخص نیست این است که اگر یک انقلاب بهره وری دوم می تواند بار دوم با تعداد بسیار کمتری از سکوها رخ دهد (شکل 6) ، و افزایش بهره وری دکل در بخشی از افزایش نوآوری و هزینه های سرمایه در صنایع پشتیبانی خدمات نفتی بستگی دارد ، و آنبسیار کاهش یافته است.

شکل 3: افزایش تولید اوپک در بخش نفت ایالات متحده Capex سخت شد

شکل 4: تولید نفت ایالات متحده فقط پس از سقوط 2014-16 در تولید انرژی به طور موقت فرو رفت

شکل 5: پس از تصادف 2014-16 ، Capex روی حوضه پرمین متصل به خط لوله متمرکز شد

شکل 6: تصادف 2014-16 همزمان با یک انقلاب بهره وری بود اما ممکن است دوباره اتفاق نیفتد

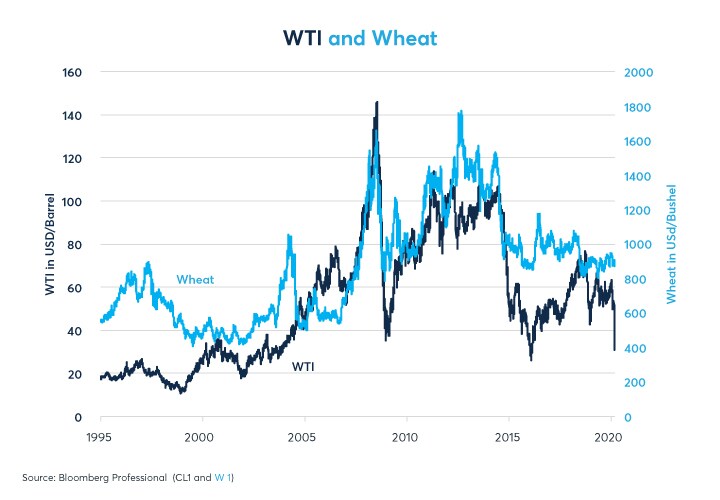

کالاهای کشاورزی: ذرت ، سویا و گندم

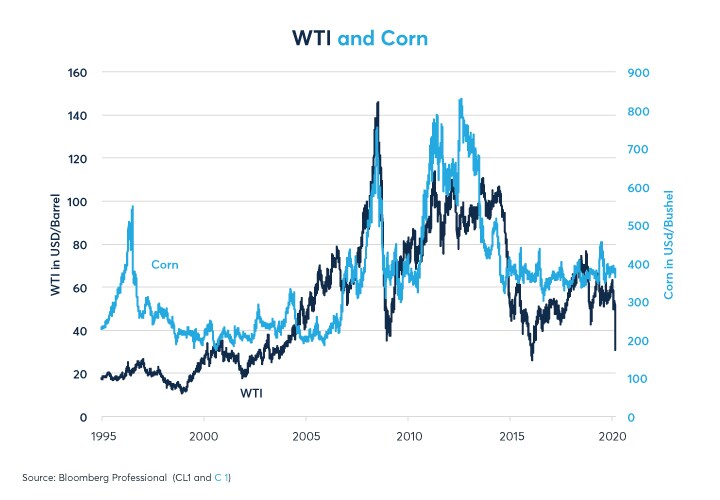

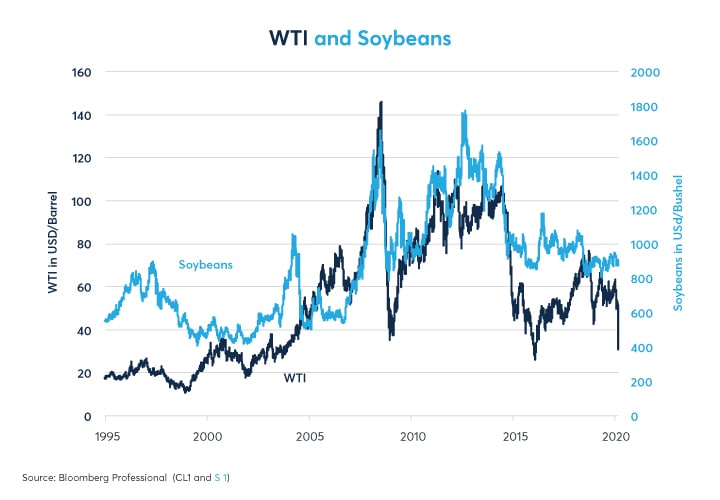

قیمت ذرت ، سویا و گندم همه به دلایل مستقیم و غیرمستقیم همبستگی قوی با قیمت نفت را نشان می دهد (شکل 7-9). قیمت نفت به طور مستقیم بر قیمت کالاهای کشاورزی به دو دلیل تأثیر می گذارد: هزینه های تولید و سوخت های زیستی. کشاورزی مدرن یک تجارت فشرده انرژی است. تقریباً ده کالری انرژی سوخت فسیلی به هر کالری غذا می رود. در واقع ، سوخت های فسیلی در هر مرحله از تولید از کاشت تا برداشت ، تا پردازش و توزیع وجود دارند. علاوه بر این ، سموم دفع آفات ، تا حدودی از دوقلوهای بنزین و گاز طبیعی در ساخت کودها نقش دارند. به همین ترتیب ، کاهش قیمت انرژی تمایل به کاهش هزینه تولید برای کشاورزان دارد.

متأسفانه ، قیمت پایین تر انرژی به دور از خبرهای کاملاً خوب برای کشاورزان نیست. برخی از کالاهای کشاورزی نیز به عنوان سوخت های زیستی مورد استفاده قرار می گیرند که در محصولات تصفیه شده مخلوط می شوند. اتانول از ذرت در ایالات متحده و نیشکر در برزیل می آید. روغنهای نباتی نیز گاهی اوقات در ترکیب سوخت نهایی گنجانده می شوند. همه این کالاها قیمت نفت را ردیابی می کنند.

شکل 7: قیمت ذرت به طور گسترده نفت خام را ردیابی می کند

شکل 8: قیمت سویا اغلب با قیمت نفت خام حرکت می کند

شکل 9: حتی گندم ، که هیچ فایده ای به عنوان سوخت زیستی ندارد ، تمایل به تجارت قیمت نفت خام دارد

سرانجام ، یک دلیل بسیار مهم و غیرمستقیم وجود دارد که چرا قیمت نفت بر ارزش کالاهای کشاورزی تأثیر می گذارد: تأثیر آنها در بازارهای ارزی. طی دو دهه گذشته ، ایالات متحده از صادر کننده غالب ذرت ، سویا و گندم متوقف شده است زیرا مصرف داخلی این کالاها افزایش یافته است و تولید ذرت و سویا در آمریکای جنوبی افزایش یافته است در حالی که تولید ذرت و گندم در آن رونق گرفته استروسیه و اوکراین. با توجه به اهمیت جدید کشورهایی مانند برزیل و روسیه ، شاید جای تعجب آور نباشد که قیمت کالاهای کشاورزی غالباً مطابق با ارزهای خود حرکت می کند (شکل 10-12). کشاورزان آنها به تعیین هزینه های حاشیه جهانی تولید کمک می کنند. اگر ارزهای آنها به دلیل کاهش اخیر قیمت نفت تضعیف شود ، این می تواند کشاورزان ما را در یک نقطه سخت قرار دهد.

شکل 10: ذرت ممکن است در برابر پا دیگر در روبل روسی آسیب پذیر باشد

شکل 11: اگر واقعی برزیل ضعیف باشد ، سویا رنج می برند

شکل 12: اگر روبل روسی در پاسخ به پایین آمدن قیمت نفت کاهش یابد ، گندم ممکن است تضعیف شود

بازارهای ارزی

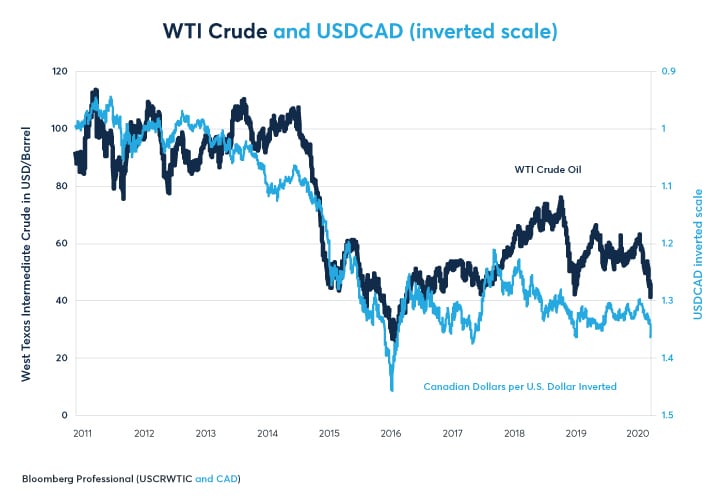

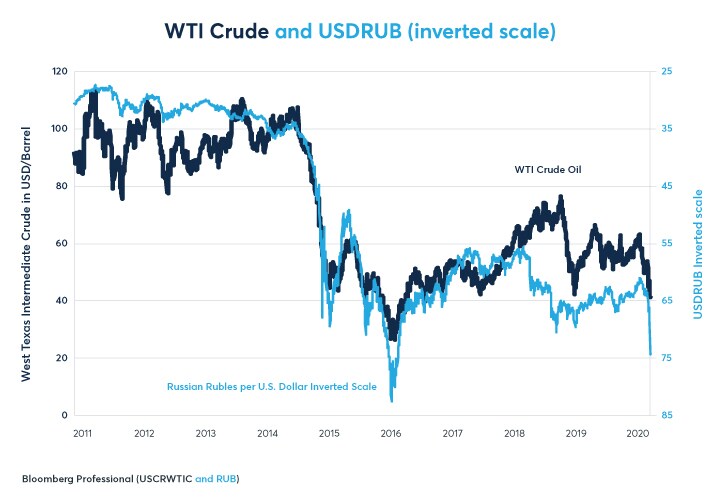

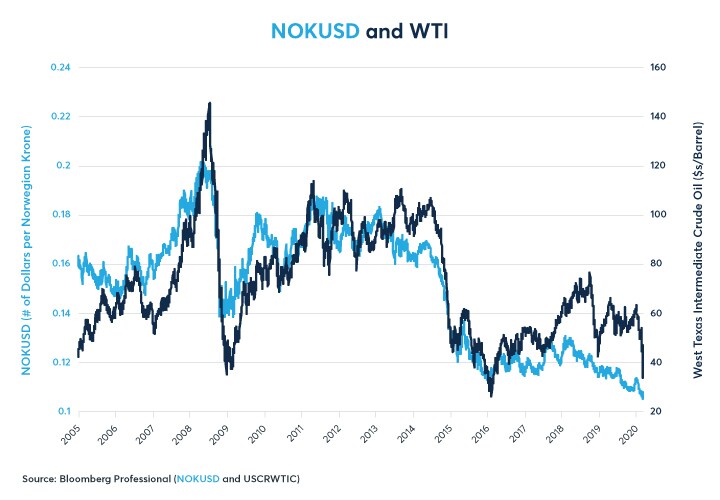

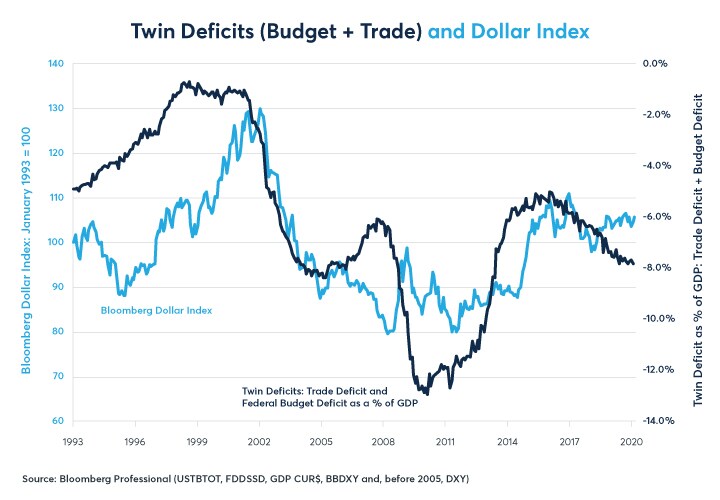

سه ارز، دلار کانادا (CAD)، کرون نروژ (NOK) و روبل روسیه (RUB) اغلب با قیمت نفت حرکت می کنند. هر سه در مقایسه با دلار آمریکا در دوره 2014 تا 2016 سقوط کردند و مانند نفت، هیچ یک از آن زمان بهبود نیافته اند (شکل های 13-15). گفته می شود، CAD و RUB تا حدودی از قیمت نفت جدا شده اند. آنچه که باید دید این است که آنها چگونه ممکن است در طول یک دوره طولانی کاهش قیمت نفت عمل کنند.

در سال های 2014 و 2015، فقط قیمت نفت نبود که ارزها را تغییر داد: دلار آمریکا در برابر تقریباً هر ارز از جمله ین (JPY) و یورو (یورو) افزایش یافت. در آن زمان، کسری بودجه آمریکا رو به کاهش بود در حالی که اروپا و ژاپن هنوز در مشکلات اقتصادی پس از بحران گرفتار بودند. اکنون کسری بودجه ایالات متحده از یک تریلیون دلار در سال گذشته است و کسری های بزرگتری در راه است. علاوه بر این، فدرال رزرو (فدرال رزرو) نرخ بهره را به سطح اروپا و ژاپن کاهش داده است. در این محیط ایالات متحده با افزایش کسری بودجه و کاهش نرخ های فدرال رزرو، دلار ممکن است با ضعف مواجه شود و مانند قسمت قبلی کاهش قیمت نفت، رشد عمومی نداشته باشد (شکل 16). این بار EURUSD و JPYUSD خود را حفظ کرده و یا حتی در حال افزایش هستند. در واقع، منطقه یورو و ژاپن مانند چین واردکنندگان خالص نفت هستند. برای منطقه یورو، کاهش قیمت نفت ژاپن و چین با کاهش قبوض واردات و کمک به مصرف کنندگان، تأثیر منفی ویروس COVID-19 را مهار می کند. در واقع، تنها حدود 20 کشور صادرکننده خالص نفت هستند. برای 160 کشور دیگر، کاهش قیمت نفت سود خالص است.

شکل 13: CAD تا حدودی از قیمت نفت جدا شده است

شکل 14: روبل همچنان به طور کلی قیمت نفت را دنبال می کند

شکل 15: اگر قیمت نفت به کاهش ادامه یابد، NOK می تواند بیشتر تضعیف شود

شکل 16: کسری بودجه ایالات متحده 5 درصد از تولید ناخالص داخلی + کسری تجاری 2 درصد به اضافه نرخ های پایین تر، ممکن است از افزایش دلار جلوگیری کند.

ژئوپلیتیک

شاید غیر قابل پیش بینی ترین پیامد سقوط قیمت نفت، پیامدهای ژئوپلیتیکی آن باشد، به ویژه در خاورمیانه که صحنه دو جنگ نیابتی منطقه ای است: سوریه و یمن. در سوریه، کاهش قیمت نفت ممکن است کار صادرکنندگان نفت ایران و روسیه را برای توجیه حمایت خود از رژیم بشار اسد برای مخاطبان داخلی دشوارتر کند. در همین حال، دیگر شرکت کننده اصلی در مناقشه، ترکیه، یکی از ذینفعان کاهش قیمت نفت است. سقوط قیمت نفت عنصر جدیدی از غیرقابل پیش بینی بودن را به یک درگیری ویرانگر اضافه می کند.

لبنان در همسایگی سوریه، تحت تأثیر اعتراضات قرار گرفته است و اعلام کرده است که 1. 2 میلیارد یورو از بدهی های خود را که سررسید این ماه قرار می گیرد، نکول می کند. نسبت بدهی عمومی به تولید ناخالص داخلی لبنان 155 درصد است. در گذشته به تامین مالی از کشورهایی مانند عربستان سعودی، امارات متحده عربی و قطر متکی بوده است. اخیراً، این کشورها نسبت به وام دادن بی میل شده اند، تا حدی به این دلیل که مانند سال 2014، قبل از سقوط قبلی قیمت نفت، از پول نقد برخوردار نیستند.

در یمن، جایی که ایران از شبه نظامیان حوثی علیه دولت مورد حمایت عربستان حمایت می کند، پویایی ها نیز می تواند تغییر کند. عربستان سعودی از قیمت های پایین تر نفت منتفع نخواهد شد، اما دارای ذخایر ارزی عظیمی است و در عرضه اولیه عمومی سهام آرامکو سرشار از پول نقد است. در مقابل، ایران حتی قبل از سقوط قیمت نفت در تنگنای نقدینگی قرار داشت. کاهش قیمت نفت توانایی آنها برای حمایت از متحدان منطقه ای را بیشتر کاهش می دهد.

کاهش قیمت نفت همچنین می تواند پویایی سیاسی در کشورهای تولیدکننده نفت مانند الجزایر، نیجریه و ونزوئلا را تغییر دهد. الجزایر و نیجریه در سال های اخیر با موفقیت از انتقال سیاسی حساس عبور کرده اند، اما قیمت های پایین تر نفت برای بخش های وسیعی از جمعیت آن ها سختی ایجاد می کند و برای ثبات مفید نخواهد بود. هر دو کشور سابقه جنگ داخلی (نیجریه در اواخر دهه 1960، الجزایر در دهه 1990) و اقدامات گاه به گاه تروریستی دارند. بالاخره ونزوئلا دو دولت دارد. اخیراً دولت نیکلاس مادورو به دنبال یک جهش اقتصادی جزئی که همزمان با اعمال اصلاحات محدود در بازار آزاد توسط دولت بود، دست بالا را به دست آورده است. با این حال، قیمت پایین تر نفت باعث محرومیت بیشتر مردم فقیر می شود.

علیرغم افزایش انرژی سبز، در سال 2020، نفت همچنان رگ حیاتی اقتصاد جهان است و تقریباً تمام حمل و نقل را تامین می کند و زندگی مدرن را از طریق استفاده از آن در کشاورزی، پلاستیک و بسیاری از حوزه های دیگر ممکن می سازد. به این ترتیب، سقوط قیمت انرژی احتمالاً پیامدهای گسترده و بسیار متنوعی خواهد داشت. آنچه در مورد وضعیت فعلی شگفت آور است این است که عناصر شوک های تقاضا در سال های 1998 و 2008 و همچنین شوک های عرضه سال های 1985 و 2014 را ترکیب می کند. افزایش عرضه در زمان کاهش تقاضا بی سابقه است.

خط پایین

- سقوط نفت در گذشته پیامدهای گسترده ای برای بازارها، اقتصادها و سیاست داشته است

- سرمایه انرژی ایالات متحده ممکن است بیشتر سقوط کند و ایالات متحده را برای رسیدن به اوج تولید در اواخر سال 2020 آماده کند.

- به دنبال کاهش قیمت انرژی، قیمت کالاهای کشاورزی در معرض خطر است

- کاهش قیمت انرژی می تواند بازارهای ارزی ، به ویژه برای کانادا ، نروژ و روسیه

- کاهش قیمت انرژی می تواند بر پویایی درگیری ها در سوریه و یمن تأثیر بگذارد

- پایین تر از مزایای نفتی کشورهای وارد کننده انرژی ، می تواند تأثیرات ویروس Covi d-19 را در چین ، اروپا و ژاپن بافر کند

تمام نمونه های این گزارش تفسیرهای فرضی از موقعیت ها است و فقط برای اهداف توضیح استفاده می شود. نظرات در این گزارش صرفاً درباره نویسندگان (ها) نویسنده (ها) و نه لزوماً از گروه CME یا نهادهای وابسته آن نیست. این گزارش و اطلاعات در اینجا نباید مشاوره سرمایه گذاری یا نتایج تجربه واقعی بازار در نظر گرفته شود.

کپی رایت InfoPro Digital Limited. کلیه حقوق محفوظ است.

شما ممکن است این محتوا را با استفاده از ابزارهای مقاله ما به اشتراک بگذارید. چاپ این محتوا فقط برای استفاده از کاربر مجاز (به نام مشترک) است ، همانطور که در شرایط و ضوابط ما بیان شده است-https://www. infopro-insight.com/terms-conditions/insight-subscription/

اگر مایل به خرید حقوق اضافی هستید ، لطفاً به آدرس [email protected] ایمیل بزنید

کپی رایت InfoPro Digital Limited. کلیه حقوق محفوظ است.

شما ممکن است این محتوا را با استفاده از ابزارهای مقاله ما به اشتراک بگذارید. کپی کردن این محتوا برای تنها استفاده از کاربر مجاز (به نام مشترک) ، همانطور که در شرایط و ضوابط ما بیان شده است-https://www. infopro-insight.com/terms-conditions/insight-subscription/

اگر مایل به خرید حقوق اضافی هستید ، لطفاً به آدرس [email protected] ایمیل بزنید

نرم افزار مفید تریدر...

ما را در سایت نرم افزار مفید تریدر دنبال می کنید

برچسب :

نویسنده : احمد شاملو

بازدید : 44