- تله سرمایه گذار: از خفه کردن و سوزاندن مراقب باشید

- 7 راه برای استفاده از هوش مصنوعی اکنون برای تأثیرگذاری بر مدیریت ریسک و جلوگیری از غرق شدن در داده ها

- مبادلات ، سوپر های الکترونیکی و بازپرداخت

- الگوریتم های معاملاتی هوشمند

- گزینه های سرمایه گذاری

- ثروتمندترین معامله گران فارکس

- 4 دلیل شما باید Dogecoin را بفروشید و چرا ممکن است آن را حفظ کنید

- سرمایه گذاری در مایع هوایی

- بحران ارز

- سهام جویدنی به عنوان درآمد نشان می دهد که تعداد مشتری را کاهش می دهد ، پیش بینی رشد سود

آخرین مطالب

امکانات وب

این مثال نحوه استفاده از موجک ها برای تجزیه و تحلیل داده های مالی را نشان می دهد.

جداسازی داده های کل به مقیاس های مختلف زمانی ابزاری قدرتمند برای تجزیه و تحلیل داده های مالی است. نیروهای مختلف بازار روابط اقتصادی را در دوره های مختلف تأثیر می گذارد. شوک های اقتصادی به موقع بومی سازی می شوند و در آن دوره نوسانات با فرکانس مختلف را نشان می دهد.

برخی از شاخص های اقتصادی با متغیرهای دیگر همزمان ، سرب ، یا همزمان هستند. بازیگران مختلف در بازارهای مالی مکانیک بازار را از مقیاس های کوتاه تر و طولانی تر مشاهده می کنند. اصطلاحاتی مانند "کوتاه مدت" و "بلند مدت" در مدل سازی روابط پیچیده بین متغیرهای مالی اساسی هستند.

موجک ها داده های سری زمانی را به مقیاس های مختلف تجزیه می کنند و می توانند روابط را در داده های کل آشکار کنند. علاوه بر این ، اغلب می توان از خواص ضرایب موجک استفاده کرد تا برآوردگرهای مبتنی بر مقیاس را برای واریانس و همبستگی بدست آورید و برای تفاوت های مهم آزمایش کنید.

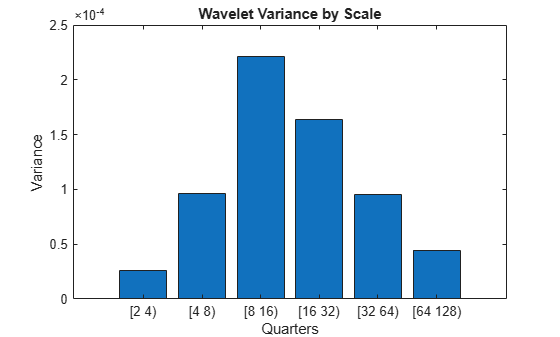

همپوشانی حداکثر تبدیل موجک گسسته - نوسانات در مقیاس

تعدادی از تغییرات مختلف تبدیل موجک وجود دارد. این مثال بر روی ترانسفورماتور حداکثر همپوشانی موجک گسسته (MODWT) تمرکز دارد. MODWT یک تبدیل موجک غیرقانونی بر روی مقیاس dyadic (قدرت دو) است که اغلب با داده های مالی استفاده می شود. یکی از ویژگی های خوب MODWT برای تجزیه و تحلیل سری زمانی این است که واریانس داده ها را بر اساس مقیاس تقسیم می کند. برای نشان دادن این موضوع ، داده های تولید ناخالص داخلی واقعی ایالات متحده را برای سال 1947Q1 تا 2011Q4 در نظر بگیرید. داده ها با استفاده از لگاریتم طبیعی و سپس محاسبه تفاوت سال گذشته تبدیل شدند. MODWT از داده های تولید ناخالص داخلی واقعی را به سطح ششم با موجک DB2 بدست آورید. واریانس داده ها را بررسی کرده و آن را با مقیاس به دست آمده با MODWT با واریانس مقایسه کنید.

بارتولید ناخالنی تولیدیrealgdpwt = modwt (realgdp ،"DB2"، 6) ؛vardata = var (realgdp ، 1) ؛varwt = var (realgdpwt ، 1،2) ؛

در Vardata ، شما واریانس برای سری زمانی تولید ناخالص داخلی را دارید. در VARWT ، شما واریانس را برای MODWT دارید. در VARWT هفت عنصر وجود دارد زیرا شما MODWT را به سطح ششم بدست آورده اید ، در نتیجه شش واریانس ضریب موجک و یک واریانس ضریب مقیاس گذاری. واریانس ها را بر اساس مقیاس جمع کنید تا ببینید که واریانس حفظ می شود. واریانس موجک را با مقیاس نادیده گرفتن واریانس ضریب مقیاس ترسیم کنید.

totalmodwtvar = sum (varwt) ؛نوار (varwt (1: end-1 ، :)) ax = gca ؛ax. xticklabels = "[2 4)","[4 8)","[8 16)","[16 32)","[32 64)","[64 128)">؛xlabel ("چهارم") ylabel ("واریانس") عنوان("واریانس موجک بر اساس مقیاس")

از آنجا که این داده ها به صورت سه ماهه است ، مقیاس اول تغییرات بین دو تا چهار چهارم ، مقیاس دوم بین چهار تا هشت ، سوم بین 8 تا 16 و غیره را ضبط می کند.

از MODWT و یک طرح نوار ساده ، می بینید که چرخه های داده های بین 8 تا 32 چهارم بیشترین واریانس در داده های تولید ناخالص داخلی را تشکیل می دهند. اگر واریانس موجک را در این مقیاس ها در نظر بگیرید ، آنها 57 ٪ از تغییرپذیری در داده های تولید ناخالص داخلی را تشکیل می دهند. این بدان معنی است که نوسانات در تولید ناخالص داخلی طی یک دوره 2 تا 8 سال بیشتر تنوع دیده شده در سری زمانی را تشکیل می دهد.

اعتدال عالی - آزمایش برای تغییر در نوسانات با MODWT

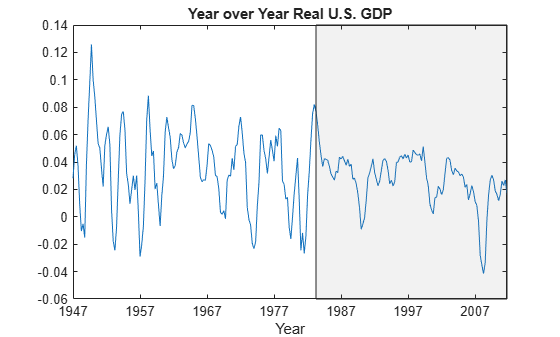

تجزیه و تحلیل موجک اغلب می تواند تغییرات در نوسانات را نشان دهد که در داده های کل مشهود نیست. با یک طرح از داده های تولید ناخالص داخلی شروع کنید.

HelperfinancialDataExample1 (RealGDP ، سال ،"سال بیش از سال تولید ناخالص داخلی واقعی ایالات متحده")

منطقه سایه دار به عنوان "اعتدال عالی" که نشانگر دوره ای از کاهش نوسانات کلان اقتصادی در ایالات متحده است ، از اواسط دهه 1980 آغاز می شود.

با بررسی داده های کل ، مشخص نیست که در این دوره نوسانات کاهش یافته است. از موجک ها برای بررسی این موضوع با بدست آوردن یک تجزیه و تحلیل چند منظوره از داده های تولید ناخالص داخلی واقعی با استفاده از موجک DB2 به پایین به سطح 6 استفاده کنید.

realgdpwt = modwt (realgdp ،"DB2"، 6 ،"بازتاب") ؛gdpmra = modwtmra (realgdpwt ،"DB2","بازتاب");

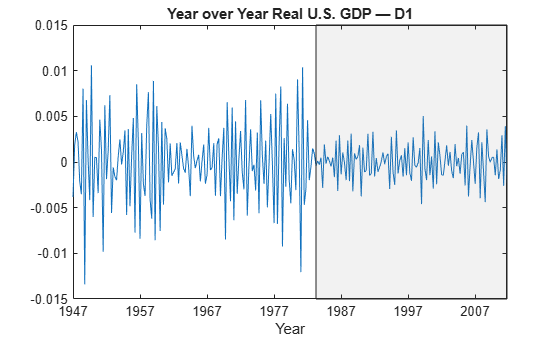

جزئیات سطح یک را ترسیم کنید ، d1. این جزئیات نوسانات را در داده های بین دو تا چهار چهارم به طول می کشد.

HelperfinancialDataExample1 (gdpmra (1 ، :) ، سال ،. "سال بیش از سال تولید ناخالص داخلی واقعی ایالات متحده - D1")

با بررسی جزئیات سطح یک ، به نظر می رسد که در دوره اعتدال بزرگ ، واریانس کاهش می یابد.

ضرایب موجک سطح-یک را برای نقاط تغییر قابل توجه واریانس آزمایش کنید.

[pts_opt ، kopt ، t_est] = wvarchg (realgdpwt (1،1: numel (realgdp)) ، 2) ؛سالها (pts_opt)

جواب =مدت زمان142 سالیک تغییر واریانس در سال 1982 مشخص شده است. این مثال برای تأخیر معرفی شده توسط موجک DB2 در سطح یک صحیح نیست. با این حال ، این تأخیر فقط دو نمونه است بنابراین به طور قابل توجهی بر نتایج تأثیر نمی گذارد.

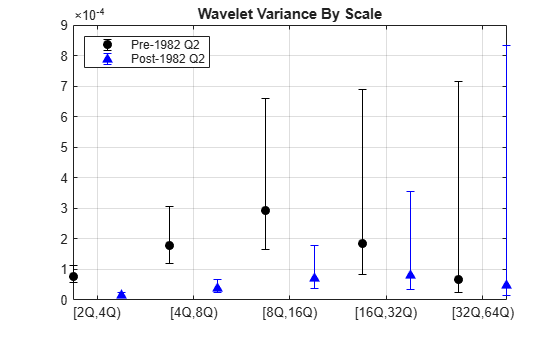

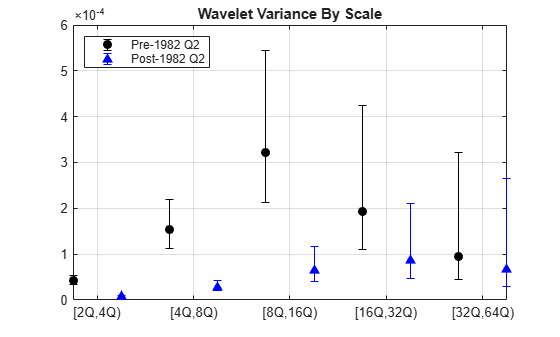

برای ارزیابی تغییرات در نوسانات داده های تولید ناخالص داخلی قبل و بعد از سال 1982 ، داده های اصلی را به سری های قبل و بعد از تغییر تقسیم کنید. تبدیل موجک از مجموعه داده های قبل و post را بدست آورید. در این حالت ، این سری نسبتاً کوتاه است ، بنابراین از موجک HAAR برای به حداقل رساندن تعداد ضرایب مرزی استفاده کنید. برآوردهای بی طرفانه از واریانس موجک را بر اساس مقیاس محاسبه کرده و نتیجه را ترسیم کنید.

tspre = realgdp (1: pts_opt) ؛tspost = RealGDP (pts_opt+1: پایان) ؛wtpre = modwt (tspre ،"هار"، 5) ؛wtpost = modwt (tspost ،"هار"، 5) ؛prevar = modwtvar (wtpre ،"هار","جدول") ؛postvar = modwtvar (wtpost ،"هار","جدول") ؛xlab = "[2q ، 4q)","[4q ، 8q)","[8q ، 16q)","[16Q ، 32Q)","[32Q ، 64Q)">؛HelperfinancialDataExampleVariarSeplot (Prevar ، postvar ،"جدول"، xlab) عنوان ("واریانس موجک بر اساس مقیاس") افسانه("قبل از سال 1982 Q2","پس از سال 1982 Q2"، مکان ="شمال غربی")

از طرح قبلی ، به نظر می رسد که بین واریانس قبل از 1982Q2 و پس از 1982Q2 در مقیاس بین 2 تا 16 تفاوت معنی داری وجود دارد.

از آنجا که سری زمانی در این مثال بسیار کوتاه است ، استفاده از برآوردهای مغرضانه از واریانس می تواند مفید باشد. برآوردهای مغرضانه ضرایب مرزی را حذف نمی کنند. از فیلتر موجک DB2 با چهار ضرایب استفاده کنید.

wtpre = modwt (tspre ،"DB2"، 5 ،"بازتاب") ؛wtpost = modwt (tspost ،"DB2"، 5 ،"بازتاب") ؛prevar = modwtvar (wtpre ،"DB2"، 0. 95 ،"جدول"، Estatatortype ="جانبدارانه") ؛postvar = modwtvar (wtpost ،"DB2"، 0. 95 ،"جدول"، Estatatortype ="جانبدارانه") ؛xlab = "[2q ، 4q)","[4q ، 8q)","[8q ، 16q)","[16Q ، 32Q)","[32Q ، 64Q)">؛شکل HelperfinancialDataExampleVarianCeplot (Prevar ، postvar ،"جدول"، xlab) عنوان ("واریانس موجک بر اساس مقیاس") افسانه("قبل از سال 1982 Q2","پس از سال 1982 Q2"، مکان ="شمال غربی")

نتایج یافته اصلی ما را تأیید می کند که اعتدال بزرگ در کاهش نوسانات نسبت به مقیاس از 2 تا 16 چهارم آشکار می شود.

تجزیه و تحلیل همبستگی موجک داده های مؤلفه تولید ناخالص داخلی

همچنین می توانید از موجک ها برای تجزیه و تحلیل همبستگی بین دو مجموعه داده بر اساس مقیاس استفاده کنید. همبستگی بین داده های کل در مورد هزینه های دولت و سرمایه گذاری خصوصی را بررسی کنید. داده ها همان دوره داده های تولید ناخالص داخلی واقعی را پوشش می دهند و دقیقاً به همان روش تبدیل می شوند.

[Rho ، PVal] = Corcoef (PrivateInvest ، GovtExP) ؛

هزینه های دولت و سرمایه گذاری شخصی نشان دهنده همبستگی منفی ، اما از نظر آماری معنی دا ر-0. 215 است. این تجزیه و تحلیل را با استفاده از MODWT تکرار کنید.

WTPI = MODWT (PrivateInvest ،"DB2"، 5 ،"بازتاب") ؛wtge = modwt (govtexp ،"DB2"، 5 ،"بازتاب") ؛wcorrtable = modwtcorr (wtpi ، wtge ،"DB2"، 0. 95 ،"بازتاب","جدول") ؛نمایش (wcorrtable)

wcorrtable =جدول 6 × 6D5 16 7-0. 63284 0. 12965 0. 76448 0. 75962 1 S5 16 7-0. 63428 0. 12728 0. 76347 0. 76392 1همبستگی چند مقیاس موجود با MODWT ، همبستگی منفی معنی داری را فقط در مقیاس 2 نشان می دهد ، که مربوط به چرخه های داده های بین 4 تا 8 است. حتی این همبستگی فقط در هنگام تنظیم برای مقایسه های متعدد بسیار مهم است.

تجزیه و تحلیل همبستگی چند مقیاس نشان می دهد که همبستگی منفی جزئی در داده های کل توسط رفتار داده ها در مقیاس های چهار تا هشت چهارم هدایت می شود. وقتی داده ها را در دوره های زمانی مختلف (مقیاس) در نظر می گیرید ، هیچ همبستگی معنی داری وجود ندارد.

توالی همبستگی متقابل موجک-متغیرهای پیشرو و عقب مانده

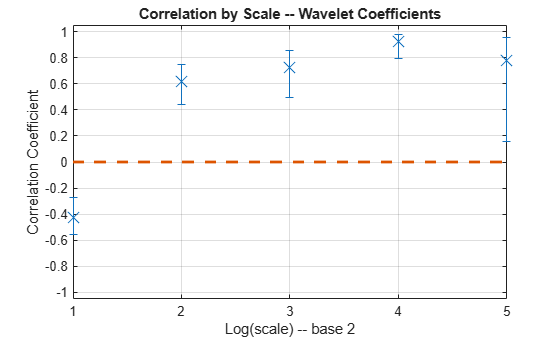

با داده های مالی ، اغلب بین متغیرها رابطه پیشرو یا عقب مانده وجود دارد. در این موارد ، بررسی توالی همبستگی متقابل مفید است تا مشخص شود که آیا یک متغیر با توجه به دیگری ، همبستگی متقابل آنها را به حداکثر می رساند. برای نشان دادن این موضوع ، همبستگی بین دو مؤلفه تولید ناخالص داخلی را در نظر بگیرید - هزینه های مصرف شخصی و سرمایه گذاری داخلی ناخالص.

piwt = modwt (privateInvest ،"FK8"، 5) ؛pcwt = modwt (رایانه شخصی ،"FK8"، 5) ؛شکل modwtcorr (piwt ، pcwt ،"FK8")

هزینه های شخصی و سرمایه گذاری شخصی در طی یک دوره 2-4 چهارم با همبستگی منفی است. در مقیاس های طولانی تر ، بین هزینه های شخصی و سرمایه گذاری شخصی یک ارتباط مثبت مثبت وجود دارد. دنباله همبستگی متقابل موجک را در مقیاس نمایانگر چرخه 2-4 چهارم بررسی کنید.

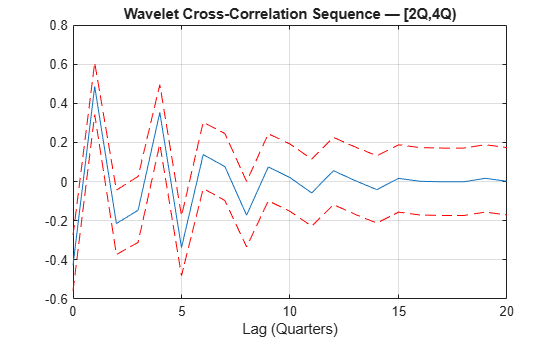

[XCSEQ ، XCSEQCI ، LAGS] = MODWTXCORR (PIWT ، PCWT ،"FK8") ؛Zerolag = کف (numel (xcseq)/2) +1 ؛طرح (تاخیر (Zerolag: Zerolag+20) ، XCSEQ (Zerolag: Zerolag+20)) ؛نگه داشتنonطرح (تاخیر (Zerolag: Zerolag+20) ، xcseqci (Zerolag: Zerolag+20 ، :) ،"R--"))از رویxlabel ("تاخیر (چهارم)") توریonعنوان("توالی همبستگی متقابل موجک-[2Q ، 4Q)")

توالی همبستگی متقابل موجک در مقیاس ، همبستگی مثبت اوج را در تاخیر در یک چهارم نشان می دهد. این نشان می دهد که سرمایه گذاری شخصی هزینه های شخصی را تا یک چهارم عقب می اندازد.

تجزیه و تحلیل مداوم موجک از نرخ تورم ایالات متحده

با استفاده از تجزیه و تحلیل موجک گسسته ، شما محدود به مقیاس های رنگ آمیزی هستید. این محدودیت هنگام استفاده از تجزیه و تحلیل موجک مداوم برداشته می شود.

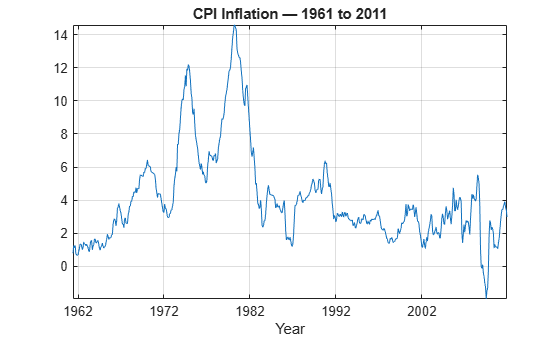

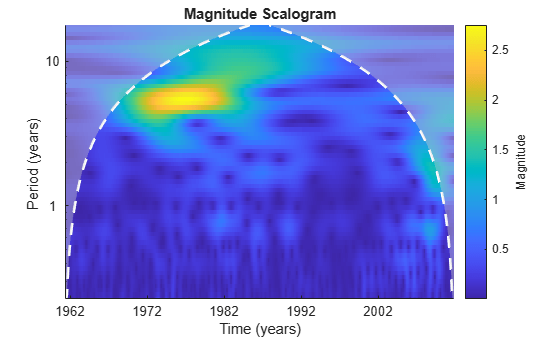

بار داده های نرخ تورم ایالات متحده از مه 1961 تا نوامبر 2011.

بارتورمنمودار شکل (سال ، تورم) AX = GCA ؛ax. xtick = 1962: 10: 2011 ؛عنوان("تورم CPI - 1961 تا 2011") محورتنگتوریonxlabel ("سال")

در داده های زمانی ، نوسان آهسته در اوایل دهه 1970 ظاهر می شود و به نظر می رسد تا اواخر دهه 1980 از بین می رود.

برای توصیف دوره های افزایش نوسانات ، تبدیل موجک مداوم (CWT) داده ها را با استفاده از موجک Morlet تحلیلی بدست آورید.

CWT (تورم ،"امور"، سالها (1/12)) ؛AX = GCA ؛ax. xtick = 8/12: 10: 596/12 ؛ax. xticklabels = yr (دور (ax. xtick*12)) ؛

CWT قوی ترین نوسانات در داده های نرخ تورم را در محدوده تقریبی 4-6 سال نشان می دهد. این نوسانات تا اواسط دهه 1980 از بین می رود و هم با کاهش تدریجی تورم و هم تغییر در نوسانات به سمت دوره های طولانی تر مشخص می شود. چرخه نوسانات قوی در دهه 1970 و در اوایل دهه 1980 نتیجه بحران انرژی دهه 1970 (شوک های نفتی) است که منجر به رکود (رشد راکد و تورم) در اقتصادهای بزرگ صنعتی شد. برای تجزیه و تحلیل عمیق مبتنی بر CWT از این و سایر داده های کلان اقتصادی ، به [1] مراجعه کنید. این مثال بخش کوچکی از تجزیه و تحلیل گسترده تر و دقیق تر را در آن مقاله بازتولید می کند.

نتیجه گیری

در این مثال شما یاد گرفتید که چگونه از MODWT برای تجزیه و تحلیل نوسانات و همبستگی چند مقیاس در داده های سری زمانی مالی استفاده کنید. این مثال همچنین نشان داد که چگونه می توان از موجک ها برای تشخیص تغییرات در نوسانات یک فرآیند در طول زمان استفاده کرد. سرانجام ، مثال نشان داد كه چگونه می توان از CWT برای توصیف دوره های افزایش نوسانات در سری زمانی مالی استفاده كرد. این منابع جزئیات بیشتری در مورد برنامه های موجک برای داده های مالی و تجزیه و تحلیل سری زمانی ارائه می دهد.

ضمیمه

توابع یاور زیر در این مثال استفاده می شود:

- HelperfinancialDataExample1

- HelperfinancialDataExampleVarianCeplot

- helpercwttimefreqplot

منابع

[1] Aguiar-Conraria ، Luís ، Manuel M. F. مارتینز ، و ماریا جوآنا سورس."منحنی عملکرد و اقتصاد کلان در طول زمان و فرکانس ها."مجله پویایی اقتصادی و کنترل 36 ، شماره. 12 (دسامبر 2012): 70- 1950. https://doi.org/10. 1016/j. jedc. 2012. 05. 008.

[2] کرولی ، پاتریک M. "راهنمای موجک برای اقتصاددانان."مجله بررسی های اقتصادی 21 ، شماره. 2 (آوریل 2007): 207-67. https://doi.org/10. 1111/j. 1467-6419. 2006. 00502. x.

[3] Gallegati ، Marco و Willi Semmler ، eds. برنامه های کاربردی موجک در اقتصاد و امور مالی. جلد20. مدل سازی پویا و اقتصاد سنجی در اقتصاد و امور مالی. چم: انتشارات بین المللی اسپرینگر ، 2014. https://doi.org/10. 1007/978-3-319-07061-2.

[4] Percival ، Donald B. ، and Andrew T. Walden. روش های موجک برای تجزیه و تحلیل سری زمانی. کمبریج: انتشارات دانشگاه کمبریج ، 2000.

همچنین ببینید

نمونه باز

شما یک نسخه اصلاح شده از این مثال دارید. آیا می خواهید این مثال را با ویرایش های خود باز کنید؟< Pan> [2] کرولی ، پاتریک M. "راهنمای موجک برای اقتصاددانان."مجله بررسی های اقتصادی 21 ، شماره. 2 (آوریل 2007): 207-67. https://doi.org/10. 1111/j. 1467-6419. 2006. 00502. x.

نرم افزار مفید تریدر...

ما را در سایت نرم افزار مفید تریدر دنبال می کنید

برچسب :

نویسنده : احمد شاملو

بازدید : 55