- تله سرمایه گذار: از خفه کردن و سوزاندن مراقب باشید

- 7 راه برای استفاده از هوش مصنوعی اکنون برای تأثیرگذاری بر مدیریت ریسک و جلوگیری از غرق شدن در داده ها

- مبادلات ، سوپر های الکترونیکی و بازپرداخت

- الگوریتم های معاملاتی هوشمند

- گزینه های سرمایه گذاری

- ثروتمندترین معامله گران فارکس

- 4 دلیل شما باید Dogecoin را بفروشید و چرا ممکن است آن را حفظ کنید

- سرمایه گذاری در مایع هوایی

- بحران ارز

- سهام جویدنی به عنوان درآمد نشان می دهد که تعداد مشتری را کاهش می دهد ، پیش بینی رشد سود

آخرین مطالب

امکانات وب

در سراسر اروپا و تعدادی از مناطق دیگر ، فشارهای بازنشستگی بانکی منجر به کاهش وام های تجاری و پروژه شده است - و در نتیجه وام های تجدید پذیر انرژی را کاهش می دهد.

این یک مشکل است زیرا بخش عمده ای از مالی پروژه (95 ٪ در سطح جهان) از وام بانکی ناشی می شود.

توسعه بازاری برای دارایی ها و وام های انرژی تجدیدپذیر و بهره وری انرژی و وام ، به بانک ها اجازه می دهد تا به سرعت سرمایه وام محدود را بازیافت کنند ، برای اطمینان از ارائه بانک ها تأمین مالی پروژه مورد نیاز ما به عنوان سیستم انرژی "سبز" بسیار مهم است.

این گزارش مهمان توسط مشارکت کننده مهمان ، تادگ مولونی ، وضعیت فعلی بازار اوراق بهادار و چشم انداز آن را به بررسی می کند.

مقدمه

بازارهای اوراق بهادار از زمان فروپاشی برادران لمان در سال 2008 ، سرسختانه تسخیر می شوند ، اما علائم بهبود یافته قابل مشاهده است ، به عنوان مثال افزایش اوراق بهادار با حمایت از وام مسکونی (RMBS) در انگلستان صادر می شود. این گزارش فعالیت اخیر قابل توجهی را در بازارهای اوراق بهادار بررسی می کند ، علائم احتمالی بهبودی و پیامدهای بالقوه برای بخش انرژی پاک و تأمین مالی آب و هوا را مشخص می کند. این تجزیه و تحلیل بر اروپا و آمریکا - دو بازار بزرگ اوراق بهادار - که بیشترین برخورد با بحران مالی بوده اند و در نتیجه ، تغییرات مهمی در پویایی بازار مالی ساختاری آنها مشاهده کرده اند. تغییرات نظارتی ، که به طور کلی محدودیت های بیشتری را برای عرضه قرار می دهد ، نیز مورد بررسی قرار می گیرد.

با وجود مداخله در بازار LED دولت به طور فزاینده ای صادر می شود و حدس می زند که این مسائل نشانگر ذوب شدن در بازار اوراق بهادار یا "شاخه های سبز بهبود" است. بازیابی در انتهای درجه سرمایه گذاری تأسیس شده بازار ، بهبودی نهایی در پویایی بازار همه کلاس های دارایی را که شامل دارایی های آب و هوا /دارایی های انرژی تجدید پذیر است ، پیش بینی می کند. قبلاً اوراق قرضه اقلیمی توسط موسسات بخش دولتی ، مانند 500 میلیون دلار توسط IFC و 148 میلیون دلار توسط EIB (هر دو در آوریل 2012) صادر کرده است ، توسط سرمایه گذاران جمع شده است.

ابتکار اوراق بهادار آب و هوا با هدف افزایش اعتماد به نفس بیشتر در تأمین مالی آب و هوا در بین سرمایه گذاران و مبدأ از طریق ایجاد یک استاندارد بسیار قابل تشخیص و قابل اعتماد برای دارایی های انرژی پاک ، که سرمایه گذاران عموماً با آنها آشنا هستند. استاندارد اوراق بهادار آب و هوا ، سرمایه گذاری های با کیفیت و محیط زیست را مشخص می کند ، که می تواند به عنوان بخشی از اهداف مسئولیت اجتماعی شرکت یک سازمان استفاده شود. ابتکار عمل اوراق بهادار وثیقه اصلی (PCSI) ، یک استاندارد مشابه برای دارایی های درجه سرمایه گذاری مستقر ، همچنین امیدوار است از معرفی یک استاندارد قابل تشخیص بهره مند شود و در حال انجام فعالیت برای به دست آوردن امتیازات نظارتی مانند کاهش مدل موهای بازپرداخت ECB است که احتمالاً می تواند باشد نیز می تواند باشد. ادعا شده توسط استاندارد اوراق قرضه آب و هوا. با این حال ، هر دو عرضه و تقاضا در بازارهای اوراق بهادار باید قبل از تحقق فواید استاندارد سازی به رشد خود ادامه دهند.

تحولات بازار

اروپا

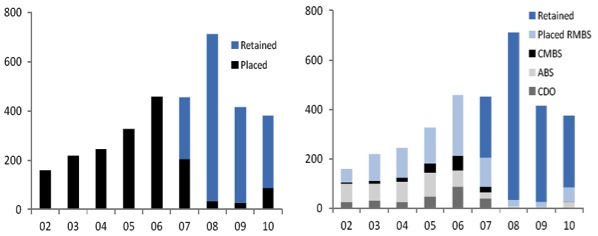

اروپا همانند ایالات متحده ، همان مشکلات سیستماتیک اوراق بهادار وام مسکن فرعی سمی را متحمل نشده است. بین سالهای 2007 و 2010 تنها 0. 95 ٪ از مسائل مربوط به امور مالی ساختاری در مقایسه با 7. 7 ٪ از افراد ایالات متحده پیش فرض شده است. با این حال ، از بدهی های حاکم بر ترس ، سرمایه گذار در مورد اصلاحات نظارتی و ادامه عدم اطمینان در مورد مشخصات ریسک برخی از دارایی ها منجر به انقباض در بازارهای اوراق بهادار اروپا با 4. 3 ٪ به 367. 2 میلیارد یورو در سال 2011 ، در مقایسه با اوج 481 میلیارد یورو در سال 2006 شد.

در منطقه یورو مسائل جدید مهار شده است ، زیرا بانک های بسیار دارای رتبه بندی به بودجه ارزان تر بدون اوراق بهادار و بانک های دارای رتبه ضعیف در ایتالیا ، اسپانیا و غیره دسترسی دارند. از اوراق بهادار وام خود به عنوان وثیقه برای دسترسی به بودجه ارزان قیمت ECB استفاده کنید. شکل 1 نشان می دهد که 77 ٪ از صدور اوراق بهادار اروپا در سال 2010 توسط بانک ها "یعنی به عنوان وثیقه ECB" حفظ شده است و این تنها در سال 2011 به 76 ٪ کاهش یافته است. مداخله ادامه دارد.

شکل 1 صدور اوراق بهادار اروپا 2002 - 2010 € BN (منبع: AFME)

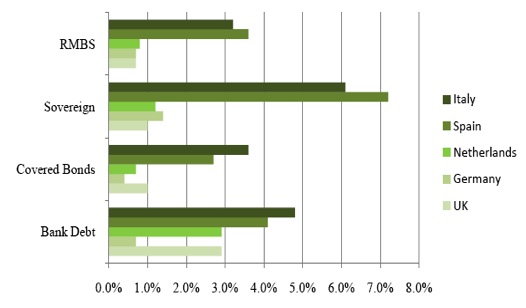

علائم مثبت اخیر در بهبودی وجود دارد و سرمایه گذاری به بازارهای ثانویه از ایالات متحده و آسیا باز می گردد ، زیرا سرمایه گذاران می بینند که RMB ها از سایر کلاس های دارایی بهتر عمل می کنند ، در حالی که عملکرد خوبی دارند ، شکل 2 را در زیر مشاهده کنید. بازارهای انگلیس و هلندی فعال ترین هستند و در واقع کمبود محصولات سرمایه گذاری جدید وجود دارد. در پاسخ ، وام دهندگان انگلستان مانند سانتاندر و اخیراً در حال ساخت جوامعی مانند Skipton ، در سه ماه گذشته صدور RMBS اضافی را اعلام کرده اند ، به جدول 1 Overef مراجعه کنید. علاوه بر این ، اوراق بهادار کل تجارت (WBS) از سال 2010 در انگلستان انتخاب شده است. پارک های تعطیلات اخیر پارک های مرکز WBS بیش از 2 برابر مشترک بودند.

شکل 2 اعتباری نوسانات توسط کلاس دارایی ، ژانویه - اکتبر 2011 (منبع: AFME)

جدول 1 معاملات انتخاب شده RMBS در سه ماه گذشته اعلام شد

یکی دیگر از پیشرفت های جالب در اروپا ، ابتکار نخست اوراق بهادار وثیقه (PCS) است که به رهبری انجمن بازارهای مالی در اروپا (AFME) و مجمع اوراق بهادار اروپا است که در اواخر سال جاری راه اندازی می شود. رایانه های شخصی برخلاف ابتکار اوراق بهادار آب و هوا نیست و برای تقویت اعتماد به نفس سرمایه گذاران و نقدینگی بازار ، از طریق برچسب زدن دارایی های با کیفیت بالا و در نتیجه کاهش خطرات انتخاب نامطلوب طراحی شده است.

دوباره کشف شده سرمایه گذار برای محصولات اوراق بهادار در درجه سرمایه گذاری در اروپا نشانه بهبودی است و افزایش عادی سازی در بازار در نهایت به نفع تمام کلاس های دارایی ، از جمله آن دارایی های مربوط به تأمین مالی آب و هوا مانند انرژی تجدید پذیر خواهد بود.

ایالات متحده

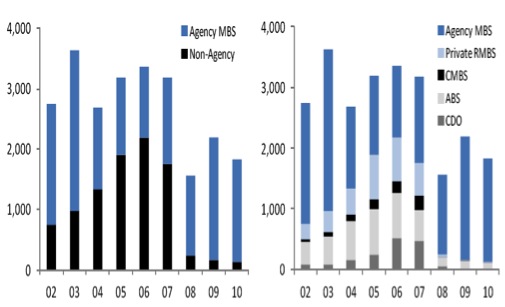

بازار اوراق بهادار آمریکا همچنان در حال کاهش است و صدور 1784. 9 میلیارد دلار در سال 2011 نشان دهنده انقباض 14. 3 ٪ در سال 2010 است. همانطور که در شکل 3 نشان می دهد بازار آمریکا به شدت به آژانس های وام مسکن فدرال وابسته است. 92 ٪ از صدور ایالات متحده از Fannie Mae ، فردی مک و غیره سرچشمه گرفته است. مداخله آژانس حمایت شده دولت در حال جمع آوری فعالیت های بخش خصوصی است و در سه سال گذشته فقط یک صادرکننده خصوصی RMBS وجود داشته است ، "Redwood Trust" مستقر در کالیفرنیا ، که ساخته است. چهار صدور ؛بیشتر وام های غیر آژانس محدود به وام های اتومبیل و دانشجویی است.

فعالیت در Q1 2012 با معاملات RMBS با جذب تقاضای زیادی از سرمایه گذاران و صدور Q1 2012 در حال رشد 4. 4 ٪ در Q1 2011 مثبت بوده است. اعلامیه ای که توسط بیمه غول AIG در مورد علاقه به بازگشت به بازار MBS در اواخر سال جاری انجام شده استتعبیر شده به عنوان نشانه دیگری از بازگشت اعتماد به نفس. به طور گسترده ای به رسمیت شناخته شده است که مداخله آژانس های فدرال قبل از بهبودی بازارهای ایالات متحده باید کاهش یابد. تنها پس از وقوع سرمایه گذاری در بخش خصوصی برای کلاس های دارایی درجه سرمایه گذاری ، سرمایه گذاری برای کلاس های دارایی جدید ، مانند موارد مربوط به تأمین مالی آب و هوا ، باز می گردد.

شکل 3 صدور اوراق بهادار آمریکایی 2002 - 2010 BN دلار آمریکا (منبع ؛ AFME)

امور مالی

کمبود نقدینگی دلار اخیر ، همراه با تغییرات بازل III مربوط به طبقه بندی مجدد وام های کوتاه مدت به عنوان بدهی های یک ساله [1] ، باعث شده است که کالاها / امور مالی تجارت برای بانک ها کمتر جذاب باشد. بانک های فرانسوی و سایر مؤسسات پیشرو در زمینه تأمین مالی تجارت اکنون به دنبال کاهش قرار گرفتن در معرض مالی تجارت خود هستند و اوراق بهادار دارایی به عنوان راه حلی برای حفظ نقدینگی در بازار تلقی می شود.

بانک ها در حال حاضر از اوراق بهادار برای بارگیری بدهی های ترازنامه مالی تجارت استفاده می کنند. چهار نفر از پنج مورد از امنیت های استاندارد که اخیراً فاش شده در Q2 2011 مربوط به امور مالی بود ، به جدول 2 مراجعه کنید ، و JP Morgan در حال بررسی استفاده از محصولات پیچیده تر مانند CDO است. موفقیت اوراق بهادار مالی تجارت نشان می دهد که اوراق بهادار گزینه ای برای بانکها است که ترازنامه های خود را بارگیری کنند و همچنین اشتهای سرمایه گذار برای کلاسهای دارایی جدید وجود دارد.

جدول 2 Securititations Standard Chartered Q2 2011

همانطور که در مورد RMBS و تأمین مالی تجارت نشان داده شده است ، شواهدی از افزایش تقاضای سرمایه گذار برای محصولات اوراق بهادار و اشتها توسط بانک ها برای صدور کلاس دارایی های جدیدتر وجود دارد. اینها علائم مثبت بهبودی در بازارهای اوراق بهادار است. بهبودی که در آن می توان انتظار می رود تأمین مالی آب و هوا به عنوان یک کلاس دارایی اصلی در بازار سرمایه ظاهر شود.

تحولات نظارتی

مروری بر تغییرات نظارتی فعلی و آینده در این بخش به تفصیل شرح داده شده است. این مقررات بیشتر کلاسهای دارایی را تحت تأثیر قرار می دهد و نه فقط مربوط به تأمین مالی آب و هوا.

بخش بانکی مورد نیاز سرمایه - بازل و FAS160

بازل دوم اصلاحات سرمایه گذاری های اوراق بهادار را در محاسبه الزامات سرمایه گذاری نظارتی بانکی اصلاح کرد: نیازهای سرمایه در معاملات با درجه سرمایه گذاری تضمین شده کاهش یافته است ، اما الزامات مربوط به درجه های غیر سرمایه گذاری ، که شامل بخش انرژی CleanTech / تجدید پذیر است ، افزایش یافته است. وادتأثیر افزایش نیازهای سرمایه در اروپا نسبت به ایالات متحده بیشتر خواهد شد ، زیرا بانکهای اروپایی عموماً نسبت به کتابهای خود تعداد بیشتری از کتابهای خود را دارند.

آیین نامه بازل سوم ، که از سال 2013 تا 2019 اجرا می شود ، همچنین برای دلسرد کردن بانک ها از وام های مبدأ ، به عنوان محاسبه سرمایه یک بانک درجه 1 یک بانک ، درج حقوق سرویس دهی وام و سایر دارایی های ترازنامه غیرمستقیم مشخص شده را محدود می کند. 10 ٪ از مؤلفه سهام مشترک یک بانک. هنگامی که این دارایی های تعریف شده بیش از 15 ٪ از سهام مشترک یک بانک ، دارایی از سرمایه سهام مشترک درجه 1 کسر می شود. این تغییر باعث می شود صدور سئودیت های جدید برای بانکها جذاب تر شود ، که در حال حاضر بر بازارهای اوراق بهادار حاکم هستند و باعث می شود که سایر مؤسسات بازارهای سرمایه برای منشأ امنیت بیشتر شوند.

علاوه بر این ، هیئت مدیره استانداردهای حسابداری مالی مستقر در ایالات متحده قوانین مربوط به ساختارهای تأمین مالی برگه خارج از تعادل را تغییر داده است. FAS160 به بسیاری از ساختارهای اوراق بهادار نیاز دارد. پیش از این به عنوان فروش ، به عنوان تأمین مالی تأمین شده حساب می شود. این تغییر باعث می شود که امنیت ها برای بانک های آمریکایی کمتر جذاب شوند ، زیرا صدور تحت تأثیر تحت تأثیر تخصیص سرمایه نظارتی قرار خواهد گرفت.

بخش بیمه مورد نیاز سرمایه - پرداخت بدهی دوم

طبق Solvency II ، اتحادیه اروپا در حال حاضر در حال تجدید نظر در مقررات صنعت بیمه است تا حداقل نیازهای نظارتی را شامل شود. آیین نامه پیشنهادی ، منتشر شده در ماه فوریه ، 7 ٪ سرمایه ای برای امنیت ها ایجاد می کند ، در مقایسه با 0. 9 ٪ برای شرکت ها و 0. 7 ٪ برای اوراق تحت پوشش (در بخش بعدی بحث شده است). این اتهامات توسط صنعت بیمه بیش از حد تلقی شده است ، که ادعا می کند اتحادیه اروپا از یک روش ناقص استفاده می کند ، زیرا در حال حاضر RMBS Sub Prime ایالات متحده را در نظر می گیرد و اروپا مشکل پیش فرض RMBS را ندارد.

یک بررسی اخیر ASME نشان داد که در صورت تصویب مقررات Solvency II تحت فرم فعلی آنها ، برداشت عمده توسط سرمایه گذاران بیمه وجود خواهد داشت. کلیه بخش های دارایی ، از جمله موارد مربوط به تأمین مالی آب و هوا ، از هرگونه کاهش سرمایه گذاری توسط بخش بیمه رنج می برند. بخش بیمه همچنین به دلیل سایر تغییرات بازل III در معالجه مبدأ دارای حقوق خدمات وام مسکن نیز برای نقدینگی بازار در آینده مهمتر خواهد شد. با توجه به افزایش اهمیت صنعت بیمه در تأمین اعتبار اقتصاد سبز آینده ، اتحادیه اروپا اخیراً اعلام کرده است که ممکن است سرمایه گذاری های دارایی آب و هوا را در مورد الزامات سرمایه نظارتی Solvency II نباشد.

الزامات نقدینگی - بازل سوم ، اوراق تحت پوشش

تحت الزامات نقدینگی بازل III ، بانک ها موظفند دارایی های مایع کافی را برای تأمین نیازهای جریان نقدی تا 30 روز در نظر بگیرند ، اما محصولات اوراق بهادار به طور خاص به عنوان دارایی های مایع تعیین نشده اند. صلاحیت دارایی منوط به تفسیر منطقه ای است و اداره بانکی اروپا وظیفه دارد تا اواسط سال 2013 به کمیسیون اروپا گزارش دهد تا دارایی های نقدی را تعریف کند. بانکها برای طبقه بندی این دارایی ها به عنوان نقدینگی لابی می کنند و در صورت انتظار می رود بانکهای موفق اروپایی به عنوان خریداران اصلی RMBS برگردند ، اما در حال حاضر آنها به دلیل عدم اطمینان مداوم در مورد طبقه بندی ، در مورد نگه داشتن این دارایی ها محتاط هستند.

میزان محدودیت تقاضا به دلیل این امر می توان از عجله به انتشار "اوراق تحت پوشش" ، که می تواند در بافرهای نقدینگی گنجانده شود ، مشاهده شود. در پاسخ به تقاضای سرمایه گذار ، رکورد 11 میلیارد پوند اوراق تحت پوشش در Q1 2011 ، در مقایسه با 3 میلیارد پوند در سال گذشته صادر شد. شرکت های بیمه نیز به اوراق قرضه تحت پوشش جذب می شوند ، زیرا با Solvency II با آنها مطلوب تر رفتار می شود.

آژانس های رتبه بندی و الزامات گزارش دهی

نقش آژانس های رتبه بندی در ارزیابی Securititations با مقررات اخیر بازل و قانون Dodd-Frank در سال 2010 اصلاح شده است. تحت Dodd-Frank ، بانک های آمریکایی اکنون صرفاً به رتبه بندی های داخلی پیچیده تری که افزایش هزینه های صدور برای محاسبات نیاز سرمایه را افزایش می دهد ، تکیه می کنند ، در حالی که تحت بازل سوم عملکرد آژانس های رتبه بندی خارجی حفظ می شود ، البته کاهش می یابد.

برای جلوگیری از افزایش نیازهای سرمایه و به عنوان یک جایگزین ارزان تر برای افزایش سرمایه ، بانک ها در برخی از کشورهای اروپایی ، مانند اسپانیا که به رتبه های داخلی متکی هستند ، در حال بررسی صدور امنیت با استفاده از رتبه های داخلی "خوش بینانه" محصولات ساختاری هستند ، در حالی که فروش قطعات خطرناک تر بهسرمایه گذاران خارجتنظیم کننده ها در حال بررسی چنین معاملات از نزدیک هستند و در انگلستان FSA مدلهای استاندارد را معرفی کرده و استفاده از تنظیم کننده های خارجی را حفظ کرده است.

افزایش الزامات گزارش دهی در سطح جهان اتخاذ شده است اما در ایالات متحده خواستار تر است ، که قبلاً یک رویکرد فرمول نظارتی را اتخاذ کرده است. الزامات گزارشگری بیشتر می تواند در ایالات متحده تحت یک آیین نامه اصلاح شده AB مورد نیاز باشد ، که نیاز به افشای اوراق بهادار بیشتر مانند:

- افشای نقاط داده در مورد وام مانند ملک امنیتی ، استانداردهای وام دهنده وام و عملکرد سایر وامها از همان مبدأ

صرف نظر از اینکه از رتبه بندی های خارجی یا داخلی استفاده می شود ، افزایش الزامات گزارش دهی باعث افزایش جذابیت برای مبداء صدور اوراق بهادار در هر کلاس دارایی نمی شود.

حفظ خطر ابتکار

صادرکنندگان اروپایی و آمریکایی مجبور به حفظ سرمایه حداقل 5 ٪ از دارایی هایی هستند که به عنوان اوراق بهادار می فروشند تا اطمینان حاصل شود که سرمایه گذاری های با کیفیت فروخته می شوند. در اروپا الزامات حفظ ریسک توسط دستورالعمل الزامات سرمایه و در ایالات متحده به عنوان بخشی از چارچوب Dodd-Frank 2010 تعیین شده است. از آنجا که حفظ خطر برای کاهش در برابر خطر اخلاقی است ، این یک چیز خوب به نظر می رسد و باید به تشویق بازگشت اعتماد به نفس سرمایه گذار کمک کند.

ربا

بانک مرکزی اروپا (ECB) و بانک انگلیس بر روی محصولات اوراق بهادار که آنها به عنوان وثیقه برای عملیات repo خود می پذیرند ، سختگیرانه تر شده اند و در سالهای اخیر هم الزامات گزارش دهی را افزایش داده و مدل مو اعمال شده است. با این حال ، بانک مرکزی اروپا از ابتکار عمل اوراق بهادار وثیقه اصلی (PCSI) حمایت کرده است و گمانه زنی می شود که آنها می توانند دارایی های دارای برچسب PCSI را با یک مدل موهای بازپرداخت کمتر محدود کننده (که در حال حاضر 16 ٪ است) پاداش دهند.

نتیجه

افزایش نرخ فعالیت در طول Q1 2012 علائم دلگرم کننده بهبود در بازارهای اوراق بهادار را مشاهده کرده است. با این حال تقاضای رو به رشد برای اوراق بهادار با کاهش عرضه مقابله می شود. افزایش مقررات و چشم انداز افزایش بیشتر ، همراه با مداخله آژانس های دولتی مانند ECB (خرید 76 ٪ از مسائل یورو در سال 2011) ، فردی مک و غیره (خرید 92 ٪ از شماره های سال 2011 ایالات متحده) ، باعث کاهش تمایل بانک ها برای صدور می شود. با توجه به اینکه بهبود اقتصادی سرعت می یابد ، باید از امنیت جدید استفاده شود و نباید انتظار داشت که بهبود اقتصادی ادامه یابد.

در حالی که برای اصلاح اشتباهات گذشته ، مقررات زیادی لازم بوده است ، باید مراقب باشید تا چشم اندازهای آینده برای بازگشت به رشد اقتصادی پایدار محدود شود ، که اوراق بهادار می تواند کمک کند. اصلاحات در مقررات پیشنهادی مانند طبقه بندی تأمین مالی ساختار یافته به عنوان ابزارهای مایع برای نیازهای نقدینگی بازل سوم و کاهش نیازهای سرمایه ذخیره شده برای تأمین امنیت تحت پرداخت بدهی II و بازل III به کاهش عدم اطمینان در بازار کمک می کند و بازده را تسریع می کندسرمایه گذاران ، همانطور که از افزایش تقاضای اخیر برای اوراق تحت پوشش مشهود است. انتظار می رود که درمان ویژه دارایی های دارایی آب و هوا که تحت پرداخت بدهی II برگزار می شود ، به طور مشابه افزایش سرمایه گذاری در کاهش انتشار را جذب کند.

افزایش اخیر در Securititations RMBS در انگلستان و مسائل مربوط به تأمین مالی تجارت جهانی نه تنها نشان می دهد که تقاضای سرمایه گذار برای امنیت ها باقی مانده است ، بلکه بانک ها علی رغم الزامات گزارشگری جدید ، اشتها را برای ادامه صدور کلاس دارایی های جدید و قدیمی حفظ می کنند. این حرکت می تواند به عنوان جهانی حفظ شوددر صورت تصمیم گیری های متعادل توسط تنظیم کننده ها و اگر محرک بخش بانکی با حمایت مالی به طور مناسب پس گرفته شود ، به ناچار بازیابی اقتصادی باز می گردد. انتظار می رود افزایش صدور و سرمایه گذاری در زمینه تأمین مالی آب و هوا و سرمایه گذاری ها از عادی سازی بازار پیروی کند.

بازپرداخت PCSI باید از نزدیک مورد بررسی قرار گیرد ، زیرا پاسخ های سرمایه گذار ، و همچنین کمک هزینه های نظارتی برای اوراق بهادار صادر شده PCSI می تواند به عنوان الگویی برای اوراق قرضه آب و هوایی باشد و هرگونه موفقیت را می توان تکرار کرد. در مواجهه با کاهش جذابیت برای بانکهای صدور امنیت و عدم اطمینان از پتانسیل رشد کلی بازار ، صادرکنندگان و سرمایه گذاران باید از جذابیت بیشتر سرمایه گذاری های مرتبط با محیط زیست ، که در اثر بحران مالی غیرقابل تصور هستند ، متقاعد شوند و بازده بیشتری را ارائه دهند ، CSR. اعتبارنامه ها و همچنین تضمین های امنیتی برای کسانی که مطابق با استاندارد اوراق قرضه آب و هوا هستند.

[1] الزامات نقدینگی بازل III در بخش بعدی بیشتر مورد بحث قرار می گیرد.

نرم افزار مفید تریدر...

ما را در سایت نرم افزار مفید تریدر دنبال می کنید

برچسب :

نویسنده : احمد شاملو

بازدید : 47