- تله سرمایه گذار: از خفه کردن و سوزاندن مراقب باشید

- 7 راه برای استفاده از هوش مصنوعی اکنون برای تأثیرگذاری بر مدیریت ریسک و جلوگیری از غرق شدن در داده ها

- مبادلات ، سوپر های الکترونیکی و بازپرداخت

- الگوریتم های معاملاتی هوشمند

- گزینه های سرمایه گذاری

- ثروتمندترین معامله گران فارکس

- 4 دلیل شما باید Dogecoin را بفروشید و چرا ممکن است آن را حفظ کنید

- سرمایه گذاری در مایع هوایی

- بحران ارز

- سهام جویدنی به عنوان درآمد نشان می دهد که تعداد مشتری را کاهش می دهد ، پیش بینی رشد سود

آخرین مطالب

امکانات وب

آسیب های اخیر خطوط لوله Nord Stream ، پیچیدگی دیگری در حماسه بحران انرژی اروپا است. اتهامات خرابکاری که آزادانه بین روسیه و غرب جریان دارد ، در تضاد آشکار با عرضه مبهم گاز طبیعی است.

در حالی که هیچ یک از خطوط لوله به طور فعال گاز را به قاره منتقل نمی کنند ، پارگی ها به یک حالت ایستاده فزاینده اضافه می کنند ، حتی در اروپا به عنوان سیاست گذاران چگونه دقیقاً برای مداخله برای کاهش فشارهای قیمت گاز بالا و آماده شدن برای زمستان بدون گاز روسیه ، چگونه مداخله می کنند.

در اینجا پنج نمودار از Bloombergnef در مسیر پیش رو اروپا آورده شده است.

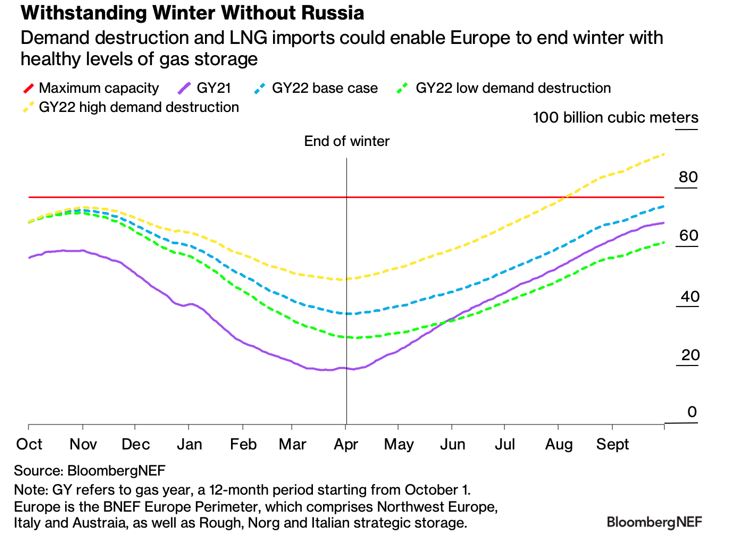

1. نه روسیه ، مشکلی نیست؟

روسیه در ماه های اخیر عرضه گاز خود را به اروپا فشرده و جریان از طریق خط لوله Key Nord Stream 1 از پایان ماه اوت متوقف شده است. در میان چشم انداز خاموش شدن کرملین به طور کامل ، اروپا با این سؤال روبرو است که آیا این گاز به اندازه کافی برای تهیه آن در زمستان آینده خواهد بود یا خیر.

برخلاف ترس های گسترده از کمبود قریب الوقوع ، به نظر می رسد که این منطقه قادر خواهد بود در برابر برش گاز روسیه مقاومت کند ، اگر-و اگر قیمت های بالایی باشد-افزایش قیمت های کافی باعث تخریب تقاضا و همچنین امکان جذب نسبت بالایی می شودجریان گاز طبیعی مایع مایع.

در مورد پایگاه BNEF ، تقاضای کل گاز در "محیط اروپا"-شمال غربی اروپا ، ایتالیا و اتریش-پیش بینی می شود در صورتی که هوا مطابق با 10 ساله باشد ، در زمستان امسال حدود 17 ٪ پایین تر از میانگین 2016-2020 باشد. هنجاربا این سطح از تقاضا و فرض اینکه هیچ گاز روسی از اول اکتبر وارد اروپای غربی نمی شود ، ذخیره سازی در محیط با بیش از اتاق تنفس کافی در 37 میلیارد متر مکعب یا 49 ٪ سالم به پایان می رسد.

حتی در یک سناریوی بدترین حالت ، که در آن هیچ گاز لوله ای روسی و تخریب کم تقاضا وجود ندارد ، BNEF تخمین می زند که اروپا هنوز بنزین کافی برای تحمل سردترین زمستان 30 سال گذشته بدون تخلیه موجودی های خود دارد.

با نگاهی بیشتر به جلو ، این منطقه می تواند برای زمستان 2023-24 نیز موقعیت خوبی داشته باشد. پرونده پایه BNEF محیط را تقریباً به طور کامل در تابستان آینده دوباره به 94 ٪ پر از 1 نوامبر - بالاتر از هدف 90 ٪ اتحادیه اروپا می کند.

علاوه بر کاهش تقاضا ، این چشم انداز به اروپا استوار است که همچنان از آسیا برای تأمین LNG کافی برخوردار است. در حالی که اروپا از خریداران در آسیا بهره مند شده است که با قیمت های بالا از آن بازدارنده می شود ، در صورتی که آسیا یک زمستان سردتر از حد طبیعی یا تابستان گرمتر از حد معمول را می بیند ، می تواند تشدید شود. اروپا قرار است به بازار LNG Spot وابسته تر شود زیرا بیش از 8 میلیون تن از قراردادهای متریک در سال 2023 منقضی می شود و باعث افزایش میزان انعطاف پذیر آن می شود.

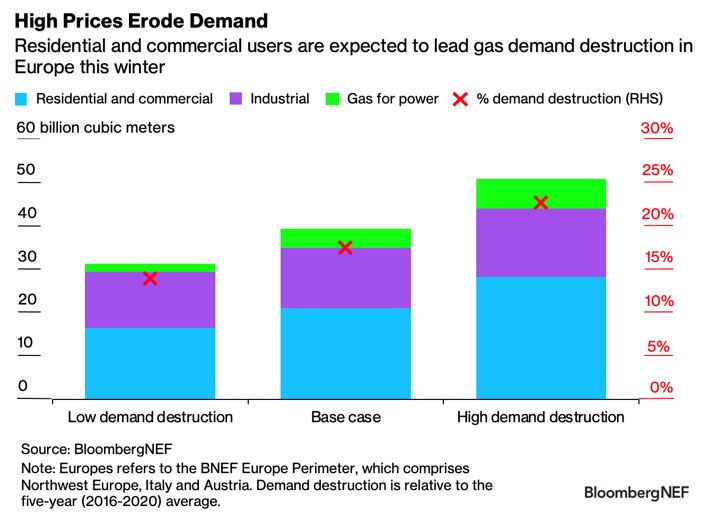

2. تخریب تقاضا مهم است

تخریب تقاضا برای اروپا در زمستان بدون گاز روسی ضروری است. با این حال ، عدم اطمینان قابل توجهی در مورد میزان فرسایش تقاضا وجود دارد - چنین قیمت های بالا و پایدار بنزین هرگز دیده نشده است ، و در عین حال ، سیاست گذاران در حال بررسی راه هایی برای محدود کردن تقاضا و محافظت از مصرف کنندگان از قیمت های بالا هستند.

کاهش 17 درصدی مصرف گاز در زمستان امسال تحت عنوان پایه BNEF کمی بیشتر از 15 ٪ برش هدفمند اتحادیه اروپا به عنوان بخشی از برنامه "ذخیره گاز برای زمستان ایمن" است. این افت بیشتر مربوط به کاربران مسکونی و تجاری است.

مصرف کنندگان مسکونی تقریباً 40 ٪ از تقاضای گاز زمستانی در محیط اروپا را تشکیل می دهند و تغییرات اندک در رفتار آنها می تواند تأثیر قابل توجهی در تعادل گاز منطقه داشته باشد.

استفان اولریش ، تحلیلگر گاز اروپا در BNEF می گوید: "کاهش دمای گرمایش در 1 درجه سانتیگراد می تواند حدود 6 ٪ از این تقاضا را صرفه جویی کند.""در حقیقت ، خانواده ها احتمالاً می توانند گرمایش خود را با توجه به اینكه متوسط ترموستات های اتحادیه اروپا در بیش از 22 درجه سانتیگراد قرار دارند ، حدود 3 درجه سانتیگراد بالاتر از سطح فعلی برای ساختمانهای عمومی تنظیم كنند."

علاوه بر پوشیدن یک یا دو لایه اضافی ، کاهش مدت زمانی که گرمایش در طول روز روشن می شود و بهینه سازی راندمان نیز می تواند مقادیر قابل توجهی از انرژی را صرفه جویی کند.

اولریش می گوید: "در کل ، اقدامات معقول انجام شده توسط خانوارها و ساختمانهای تجاری می تواند تقاضای کل گاز محیط را تا 10 ٪ کاهش دهد ، اما احتمالاً حتی بیشتر."

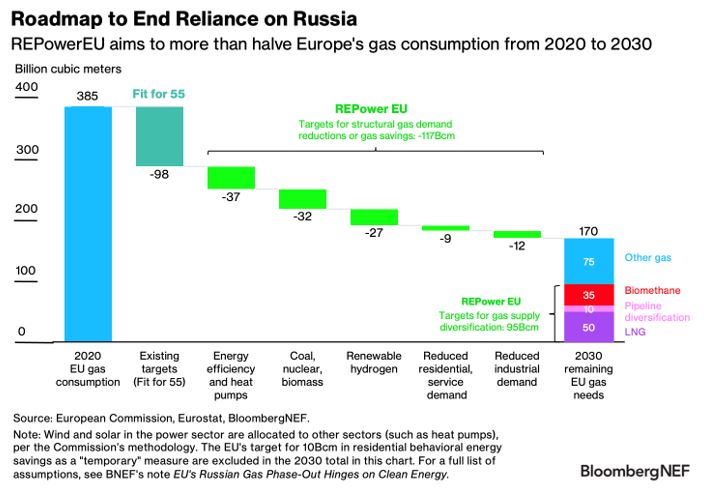

3. برنامه بلند مدت برای خندیدن گاز روسیه

کمیسیون اروپا با نگاهی به فراتر از فشارهای زمستان آینده ، چگونگی پایان این بلوک می تواند وابستگی خود را به سوخت های فسیلی روسی در طولانی مدت در قالب برنامه Repowereu پایان دهد.

با توجه به بسته بندی 55 ، استراتژی جدید اتحادیه اروپا را بیش از نصف مصرف گاز خود در طی این دهه پیش بینی می کند و عرضه آن را از طریق بیومتان ، LNG و سایر جریان های خط لوله متنوع می کند. هدف این است که تا سال 2027 از گاز روسیه غرق شود.

مصرف جاه طلبانه گاز باعث کاهش باد و انرژی خورشیدی می شود ، در حالی که Repowereu هدف 2030 بلوک را برای سهم تجدید پذیر در ترکیب انرژی از 40 ٪ به 45 ٪ افزایش می دهد.

این امر به اقدامات وسیع تری برای کاهش مصرف گاز ساختمان ها از طریق پمپ های حرارتی و بهبود بهره وری انرژی ، تسریع در تولید و استقرار هیدروژن سبز و به تأخیر انداختن مرحله خارج از نیروگاه های زغال سنگ و هسته ای می پردازد.

آلمان در حال حاضر 8. 8 گیگاوات از ذغال سنگ و ظرفیت لیگنین را برای کاهش نیاز به تولید برق بنزین احیا کرده است ، و ایتالیا 2. 3 گرم زغال سنگ را بصورت آنلاین بازگرداند. در کوتاه مدت ، انتظار می رود بازگشت زغال سنگ باعث افزایش انتشار گازهای گلخانه ای از بخش برق اروپا در سال جاری و بعدی شود که این امر باعث افزایش سه سال متوالی خواهد شد.

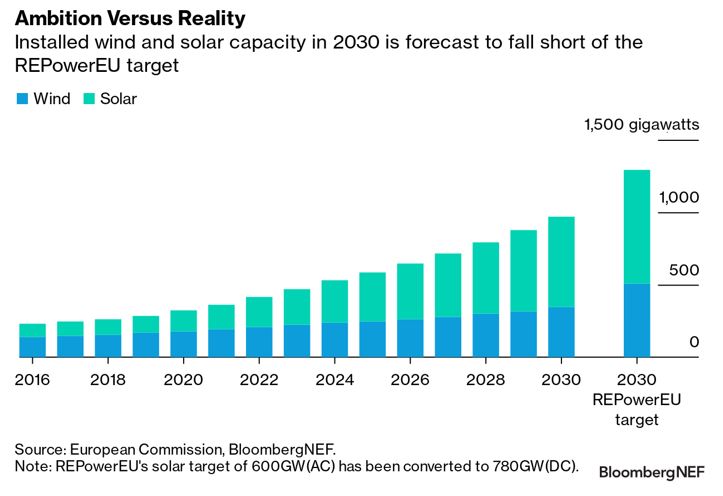

4- رمپ تجدیدپذیر نیاز به پشتیبانی بیشتری دارد

کمیسیون اتحادیه اروپا تخمین می زند که 780 گیگاوات (GW) از خورشیدی و 510 گرم از انرژی باد باید در سال 2030 در سراسر منطقه نصب شود تا اهداف repowereu را برآورده کند. با این حال ، در حالی که انتظار می رود تولید تجدید پذیر در اتحادیه اروپا رشد کند ، که در اثر بحران انرژی ایجاد می شود ، BNEF در حال حاضر فقط 343 گرم از خورشیدی و 625 گرم ظرفیت باد تا پایان دهه مستقر می شود.

کمبود خورشیدی به کشورها نیاز دارد تا برنامه های خود را نسبت به اهداف قبلی تعیین شده تسریع کنند.

جنی چیس ، رئیس خورشیدی BNEF می گوید: "خوشبختانه ، این نباید خیلی دشوار باشد."وی گفت: "از ژانویه تا اوت 2022 ، چین بیش از 60 گرم ماژول را به اروپا صادر کرد ، احتمالاً به سفارش خریداران. ما انتظار داریم که فقط حدود 41GW امسال به دلیل تنگنا در نیروی کار و سایر مؤلفه ها ساخته شود ، اما علاقه وجود دارد. "

چیس خاطرنشان می کند که دولت ها باید "برای برنامه ریزی های Debottleneck ، اجازه و فرآیندهای اتصال شبکه کار کنند تا پروژه های بزرگ خورشیدی در سایت های مناسب امکان پذیر شود."

این یک داستان مشابه برای باد است. الیور متکالف ، رئیس باد در BNEF می گوید: "جدول زمانی توسعه باد در خارج از کشور ، افزایش سریع ظرفیت را دشوار می کند ، در حالی که تسریع در ساخت و ساز در ساحل به مجوز ساده نیاز دارد.""دولت ها به دنبال راه هایی برای سرعت بخشیدن به این فرایندها هستند ، اما پیشرفت تاکنون گریزان بوده است."

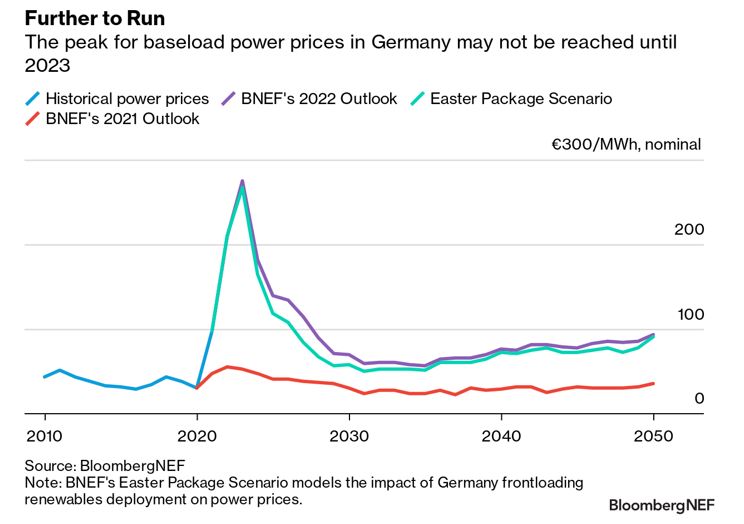

5. قیمت بالا به ماندگاری

از آنجا که اروپا برای تولید برق به گاز متکی است ، قیمت بالای گاز برای ثبت قیمت انرژی ترجمه شده است و اوج ممکن است به نوعی خاموش باشد.

با توجه به نمونه آلمان ، BNEF میانگین قیمت عمده فروشی را تا سال 2023 افزایش نمی دهد-با 275 یورو در هر مگاوات ساعت (270 دلار در مگاوات ساعت) ، از حدود 209 یورو در مگاوات ساعت در سال 2022. و همچنین قیمت گازهای بالاحرکت به سمت بالا از تأمین زغال سنگ محکم و واردات برق کمتری به دلیل کمبود مداوم در تولید هیدرو و فرانسه پیش بینی می شود.

خبر خوب این است که پیش بینی می شود که قیمت انرژی آلمان به لطف استقرار سریع باد و خورشیدی ، و تعادل انتظار از بازار گاز ، به 70 یورو در ماه و مگاوات ساعت سقوط کند. این کاهش حتی سریعتر و بیشتر در هنگام حساب کردن "بسته عید پاک" جدید کشور ، که می خواهد در این دهه ساخت تجدید پذیر را بارگیری کند ، سریعتر و بیشتر است.

با این وجود ، در دراز مدت ، پیش بینی می شود که قیمت برق تا سال 2050 افزایش یابد و به دلیل اشباع تجدید پذیر متناوب ، اتکا به نیروگاه های گاز برای ظرفیت اعزام شده و افزایش تقاضای برق از برق سازی حمل و نقل و افزایش تقاضای برق ، در حدود 90 یورو/مگاوات ساعت افزایش یابد. گرمایش

درباره Bloombergnef

Bloombergnef (BNEF) یک ارائه دهنده تحقیقات استراتژیک است که بازارهای جهانی کالاها را پوشش می دهد و فن آوری های مختل کننده انتقال به اقتصاد کم کربن را هدایت می کند. پوشش تخصصی ما مسیرهای مربوط به قدرت ، حمل و نقل ، صنعت ، ساختمان ها و بخش های کشاورزی را برای سازگاری با انتقال انرژی ارزیابی می کند. ما به تجارت کالاها ، استراتژی شرکت ها ، متخصصان دارایی و سیاست کمک می کنیم تا از تغییر حرکت کنند و فرصت هایی ایجاد کنند.

نرم افزار مفید تریدر...

ما را در سایت نرم افزار مفید تریدر دنبال می کنید

برچسب :

نویسنده : احمد شاملو

بازدید : 42