- تله سرمایه گذار: از خفه کردن و سوزاندن مراقب باشید

- 7 راه برای استفاده از هوش مصنوعی اکنون برای تأثیرگذاری بر مدیریت ریسک و جلوگیری از غرق شدن در داده ها

- مبادلات ، سوپر های الکترونیکی و بازپرداخت

- الگوریتم های معاملاتی هوشمند

- گزینه های سرمایه گذاری

- ثروتمندترین معامله گران فارکس

- 4 دلیل شما باید Dogecoin را بفروشید و چرا ممکن است آن را حفظ کنید

- سرمایه گذاری در مایع هوایی

- بحران ارز

- سهام جویدنی به عنوان درآمد نشان می دهد که تعداد مشتری را کاهش می دهد ، پیش بینی رشد سود

آخرین مطالب

امکانات وب

در این مقاله ، یوسف لورائوی (دانشکده بازرگانی بیز ، کارشناسی ارشد ، تجارت و دارایی ، 2021-2022) در مورد مفهوم محافظت و کاربرد آن در بازار نفت خام بحث می کند.

این مقاله به شرح زیر ساختار یافته است: ما در وهله اول مفهوم محافظت را معرفی می کنیم. سپس ، ما پایه ریاضی حداقل نسبت Hedging واریانس (MVHR) را ارائه می دهیم. ما با یک تجزیه و تحلیل تجربی اعمال شده در بازار نفت خام با نتیجه گیری می پردازیم.

معرفی

Hedging استراتژی است که در نظر گرفتن هر دو موقعیت در بازار فیزیکی و همچنین بازار آینده برای جبران حرکت بازار و قفل کردن قیمت در نظر گرفته می شود. هنگامی که یک فرد یا یک شرکت تصمیم به محافظت از ریسک با استفاده از بازارهای آینده می گیرد ، هدف این است که موقعیت متضاد را برای خنثی کردن ریسک تا حد امکان اتخاذ کنید. اگر این شرکت از طرف فیزیکی طولانی باشد (مثلاً یک تولید کننده) ، آنها با قرار گرفتن در معرض کوتاه در بازار آینده ، این حفاظت را کاهش می دهند. برعکس برای یک بازیکن بازار که از نظر فیزیکی کوتاه است ، صادق است. وی به دنبال این خواهد بود که در بازار آتی قرار بگیرد تا خطر را جبران کند (هال ، 2006).

پرچین

فروش قراردادهای آتی به عنوان بیمه در برابر کاهش انتظار می رود قیمت لکه به عنوان یک پرچین کوتاه شناخته می شود. به عنوان مثال ، یک تولید کننده نفت ممکن است در صورت پیش بینی کاهش قیمت کالا ، آینده خام یا رو به جلو را بفروشد.

پرچین بلند

یک پرچین طولانی شامل خرید آینده به عنوان بیمه در برابر افزایش قیمت است. به عنوان مثال ، یک کارخانه ذوب آلومینیوم آینده های برق و قراردادهای رو به جلو را خریداری می کند و به این تجارت امکان می دهد تا در صورت افزایش ارزش بازار فیزیکی ، نیازهای برق خود را تأمین کند.

مبانی ریاضی

ما می توانیم نسبت پرچین را شیب رگرسیون زیر در نظر بگیریم. ما می توانیم به حداقل نسبت پرچین به عنوان نمونه کارها از موقعیت های نقطه و آتی که در معادله زیر ضبط شده اند نزدیک شویم:

- ∆Stتغییر قرارداد نقطه در زمان t

- γ نشان دهنده پارامتر حصبی است

- ∆Ftتنوع معاملات آتی در زمان t

به دنبال همین استدلال ، می توانیم رگرسیون را به عنوان رابطه بین قیمت های نقطه و معاملات آتی (معادله اول زیر) یا بازده (معادله دوم زیر) بازنویسی کنیم.

ما می توانیم فرمول زیر را برای MVHR (با اشاره به نامه یونانی گاما γ) استخراج کنیم:

- COV (∆St,∆Ft) حرکت CO تغییر در قیمت نقطه و قیمت آتی در زمان t

- var (∆ft) نشان دهنده واریانس تغییر قیمت قیمت آینده در زمان t است

واریانس و کواریانس قیمت Spot و Futures به دلیل تغییر ویژگی های توزیع این مقادیر در طول زمان متغیر است. بر این اساس ، با در نظر گرفتن چنین پویایی در واریانس و اصطلاح کواریانس قیمت دارایی ، روشی قابل قبول تر برای تعیین نسبت حداقل واریانس پرچین است. تعدادی از روشهای مختلف وجود دارد که ماهیت پویا تخمین نسبت پرچان حداقل واریانس را به خود اختصاص می دهد (Alizadeh ، 2022):

- OLS نورد ساده

- Rolling var یا VECM

- مدلهای گارچ

- سوئیچینگ رژیم مارکوف

- به حداقل رساندن روشهای VAR و CVAR

رویکرد تجربی به تجزیه و تحلیل محافظت

دوره زمانی

ما داده های هفتگی به ارزش ده ساله را برای قرارداد نفت خام WTI و قرارداد آتی از وب سایت EIA بارگیری کردیم. ما داده ها را برای ارزیابی اثربخشی استراتژی های مختلف محافظت از دو دوره تجزیه می کنیم: دوره اول از 23 مارس 2012 تا 24 مارس 2017 و دوره 2 از 31 مارس 2017 تا 22 مارس 2022.

اولین دوره

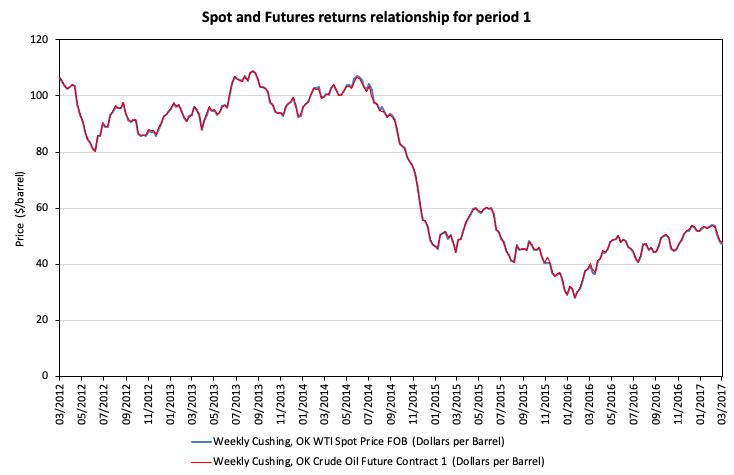

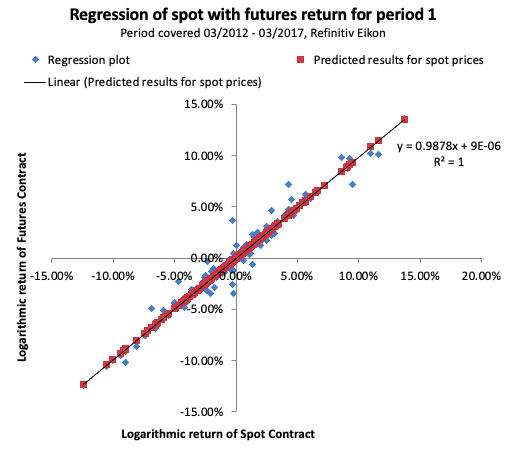

پنج سال اول برای برآورد حداقل نسبت واریانس محافظت از آن استفاده می شود (ادینگتون ، 1979). ما می توانیم با استفاده از عملکرد "= شیب (شناخته شده_ز ، شناخته شده_کس)" در اکسل به این سؤال نزدیک شویم تا ضریب گاما را بدست آوریم که نمایانگر MVHR باشد. هنگام محاسبه شیب برای اولین دوره نمونه از 23 مارس 2012 تا 24 مارس 2017 ، ما یک MVHR برابر با 0. 985 دریافت می کنیم. ما با استفاده از فرمول اکسل "= Correl (array_1 ، array_2)" یک همبستگی (ρ) به دست می آوریم که بازده لگاریتمی نقطه WTI و قیمت قرارداد آتی را برجسته می کند ، که 0. 986 را به دست می آورد. ما می توانیم از شکل 1 ببینیم که چگونه قیمت های نقطه و معاملات آتی از نزدیک همگرا می شوند و یکدیگر را در یک راهرو بسیار محکم و با واگرایی بسیار جزئی ردیابی می کنند. طرح رگرسیون بین بازده قرارداد SPOT و Futures برای دوره اول در شکل 2 نشان داده شده است. این نشان می دهد که پرچین باید در بازار معاملات آتی برابر با قرارداد 0. 985 برای هر قرارداد نقطه ای به منظور به حداقل رساندن ریسک هنگام استفاده از قراردادهای آتی باشد. به عنوان ابزاری برای محافظت.

شکل 1. طرح سریال زمانی و آینده (WTI) و آینده (1 ماه) از مارس 2012 تا مارس 2017 منبع: EIA & Refinitiv Eikon.

شکل 2. طرح رگرسیون سریال های زمانی و آینده (WTI) (WTI) (1 ماه) سریال (1 ماه) بین مارس 2012 تا مارس 2017 منبع: EIA & Refinitiv Eikon.

یک نسبت پرچین یک به یک (همچنین به عنوان پرچین ساده نیز شناخته می شود) به این معنی است که برای هر دلار قرار گرفتن در معرض در بازار فیزیکی ، ما یک دلار در بازار آینده قرار می گیریم. اثربخشی این استراتژی با نحوه رفتار همبستگی بازار SPOT/Futures گره خورده است. اثربخشی این استراتژی برابر با همبستگی نقطه و قیمت بازار معاملات آتی در دوره دوم خواهد بود.

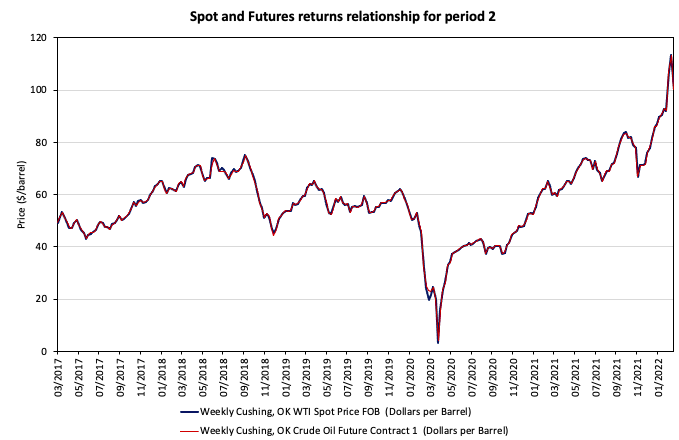

دوره دوم

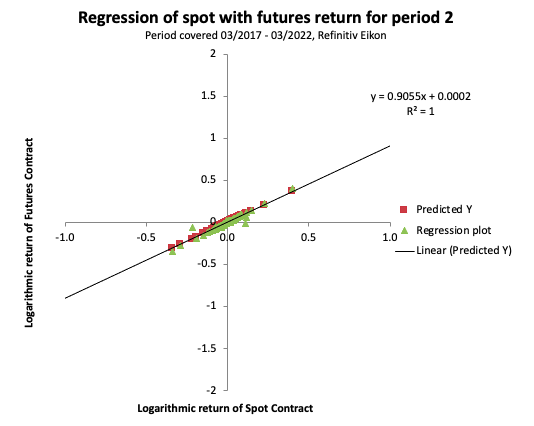

ما MVHR را برای دوره دوم با همان رویکرد حفظ شده در قسمت اول با استفاده از عملکرد "= شیب (شناخته شده_ز ، شناخته شده_کس)" در اکسل محاسبه می کنیم تا ضریب گاما را که نمایانگر MVHR است ، بدست آوریم. هنگام محاسبه شیب برای اولین دوره نمونه از 23 مارس 2017 تا 24 مارس 2022 ، ما یک MVHR برابر با 1. 095 دریافت می کنیم. این بدان معناست که برای هر قرارداد نقطه ای که متعلق به آن هستیم ، باید 0. 985 قرارداد آتی خریداری کنیم تا از خطر بازار خود محافظت کنیم. همانطور که قبلاً گفته شد ، همین روند را می توان در شکل 3 مشاهده کرد ، جایی که قیمت های Spot و Futures از نزدیک نزدیک می شوند و یکدیگر را با انحراف اندک ردیابی می کنند. شکل 4 نشان دهنده طرح رگرسیون بین بازده قرارداد SPOT و Futures برای دوره دوم است. این بدان معنی است که برای کاهش ریسک به حداقل مبلغ ممکن در هنگام قرارداد آتی که به عنوان ابزار محافظت از آن استفاده می شود ، برای هر قرارداد نقطه ای ، پرچین باید موقعیت متضادی را معادل 1. 05 قرارداد در بازار آینده بگیرد.

شکل 3. طرح سریال زمانی و آینده (WTI) و آینده (1 ماه) از مارس 2017 تا مارس 2022.

شکل 4. طرح رگرسیون سریال زمانی و آینده (WTI) و آینده (1 ماه) از مارس 2017 تا مارس 2022 منبع: EIA & Refinitiv Eikon.

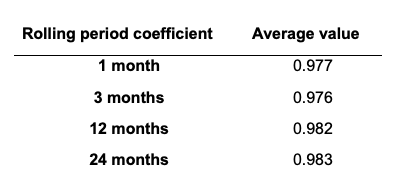

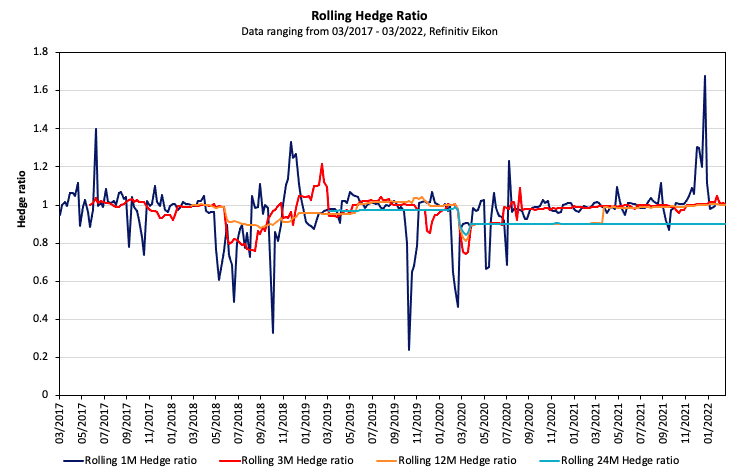

ما می توانیم در یک چارچوب متغیر با زمان به این تمرین محافظت کننده نزدیک شویم. برخی از دانشگاهیان فکر می کنند که کواریانس و همبستگی پارامترهای استاتیک نیستند ، بنابراین آنها با مدل هایی روبرو شدند تا ماهیت متغیر زمان این دو پارامتر را در خود جای دهند. ما می توانیم با تغییر بازه زمانی ، رگرسیون نورد را به عنوان شیب نورد محاسبه کنیم تا ضرایب پویا را فراهم کنیم. برای این مثال ، ما رگرسیون نورد را به مدت یک ماه ، سه ماه ، یک سال و دو سال محاسبه کردیم. ما می توانیم رگرسیون نورد را در نمودار زیر ترسیم کنیم (شکل 5). ما می توانیم گاماهای نورد را به طور متوسط و برای هر دوره نورد متوسط بدست آوریم (جدول 1):

جدول 1. جدول ضبط نسبت پرچین نورد برای WTI در افق های مختلف. منبع: EIA & Refinitiv Eikon.

شکل 5. نسبت پرچین برای WTI در افق های مختلف. منبع: EIA & Refinitiv Eikon.

نتیجه

در یک محیط واقع بینانه ، این نتایج ممکن است بیش از حد توضیح داده شود. در برخی موارد ، برای محاسبه این استراتژی مورد نیاز برای محاسبه صلیب است. این تکنیک با تکیه بر دارایی دیگر برای تکرار رفتار آن برای محافظت از ارزش دارایی استفاده می شود. بیایید از یک شرکت هواپیمایی به عنوان نمونه ای از شرکتی که به دنبال محافظت از هزینه های سوخت جت خود است استفاده کنیم. از آنجا که در حال حاضر هیچ قرارداد آتی جت سوخت وجود ندارد ، شرکت هواپیمایی می تواند خطر پایه خود را با روغن گرمایش (یک محصول معادل با یک بازار معتبر آینده) محافظت کند. همانطور که قبلاً گفته شد ، میزان همبستگی بین قیمت نقطه و قیمت معاملات آتی بر دقت درگیری متقابل (و به طور کلی محافظت از آن) تأثیر می گذارد. برای به دست آوردن نتایج مورد نظر و جلوگیری از مواردی که در آن از قرار گرفتن در معرض خطر استفاده می کنیم یا از بین می بریم ، باید سرانجام به درستی انجام شود.

می توانید در زیر صفحه گسترده Excel که توضیحات مربوط به این مقاله را تکمیل می کند ، پیدا کنید.

چرا باید به این پست علاقه مند باشم؟

درک تکنیک های محافظت از ابزاری می تواند ابزاری با ارزش برای اجرای برای کاهش خطر نزولی یک سرمایه گذاری باشد. اجرای یک استراتژی خوب برای محافظت می تواند به متخصصان کمک کند تا استراتژی های تجاری خود را بر اساس محیط های مختلف بازار نظارت و اصلاح کنند.

نرم افزار مفید تریدر...

ما را در سایت نرم افزار مفید تریدر دنبال می کنید

برچسب :

نویسنده : احمد شاملو

بازدید : 35