- تله سرمایه گذار: از خفه کردن و سوزاندن مراقب باشید

- 7 راه برای استفاده از هوش مصنوعی اکنون برای تأثیرگذاری بر مدیریت ریسک و جلوگیری از غرق شدن در داده ها

- مبادلات ، سوپر های الکترونیکی و بازپرداخت

- الگوریتم های معاملاتی هوشمند

- گزینه های سرمایه گذاری

- ثروتمندترین معامله گران فارکس

- 4 دلیل شما باید Dogecoin را بفروشید و چرا ممکن است آن را حفظ کنید

- سرمایه گذاری در مایع هوایی

- بحران ارز

- سهام جویدنی به عنوان درآمد نشان می دهد که تعداد مشتری را کاهش می دهد ، پیش بینی رشد سود

آخرین مطالب

امکانات وب

![]()

مدیریت مسئولیت دارایی (ALM) برای صندوق های بازنشستگی ، در اصل ، در پارادایم شناخته شده به عنوان سرمایه گذاری با مسئولیت محور (LDI) نسبتاً ساده شده است. به طور خلاصه ، هنگامی که به ALM ، تئوری مدرن نمونه کارها و قضیه جدایی صندوق گسترش یافته است به طور واضح طرفداری می کند که برنامه های بازنشستگی باید ترکیب مناسب یک نمونه کارها با مسئولیت پذیری (LHP) را در اوراق بهادار با درآمد ثابت و با هدف مطابقت با عوامل خطر تأثیرگذار اجرا کند. ارزش بدهی های آنها و همچنین ممکن است ، و یک نمونه کارها به دنبال عملکرد (PSP) با هدف برداشت کارآمد حق ریسک در سراسر و در داخل دارایی های ریسک پذیر و از همه مهمتر در بازارهای سهام در سراسر جهان.

هنگامی که یک صندوق بازنشستگی کم هزینه است ، دارایی های بازنشستگی برای پوشش بدهی ها کافی نیستند ، اما صندوق بازنشستگی در اصل ممکن است مبلغ مورد نیاز را برای ایجاد شکاف بین دارایی های بازنشستگی و بدهی های بازنشستگی وام بگیرد و همچنین یک سرمایه گذاری واجد را در عملکرد حفظ کند. دارایی های جستجوگر که ممکن است در حل مشکل بودجه بدون نیاز به سطح بسیار بالایی از کمک های اضافی کمک کند.

در حالی که این جدایی واضح بین جستجوی عملکرد و تمایل به اهریمن به بدهی ها کاملاً بصری و معقول است ، از نظر اجرای دنیای واقعی از تعدادی از محدودیت ها رنج می برد. محدودیت اصلی بدون شک وجود محدودیت های اهرم است ، که دلالت بر این دارد که بیشتر صندوق های بازنشستگی تحت تأمین بودجه نمی توانند به همان اندازه که برای محافظت کامل از بدهی های خود استفاده می کنند ، استفاده کنند. در عمل ، صندوق های بازنشستگی در نهایت سرمایه گذاری تمام دارایی های خود را در یک سبد صفر یا کم ارتفاع که عمدتا حاوی سهام و اوراق است ، با یک تجارت کلیدی بین یک تخصیص غالب به سهام (می گویند یک تقسیم باند 60:40) ، سرمایه گذاری می کند. که سطح جذاب بازده مورد انتظار را ایجاد می کند ، اما همچنین حاکی از سطح بالایی از نوسانات نسبت بودجه یا تخصیص سهام متوسط تر است (مثلاً تقسیم باند سهام 40:60) ، که به بودجه ریسک کمتری نیاز دارد اما به همین ترتیب پتانسیل صعودی کمتری را نیز ایجاد می کند.

در این زمینه ، این سؤال پیش می آید که آیا یک صندوق بازنشستگی برای نگه داشتن یک سبد سهام سفارشی که برای نمایش ویژگی های تقویت کننده مسئولیت در مقابل نگه داشتن شاخص حقوق صاحبان سهام خارج از قفسه وجود دارد ، منطقی خواهد بود. شهود در واقع نشان می دهد که تراز بهتر PSP با توجه به بدهی ها منجر به افزایش تخصیص سهام برای همان سطح نوسانات نسبت بودجه می شود ، که به نوبه خود دسترسی بالاتری به حق بیمه خطر سهام را ایجاد می کند.

در یک مقاله اخیر (Coqueret ، Milhau و Martellini ، 2016) [1] ، ما تجزیه و تحلیل می کنیم که آیا راه حل های LDI با طراحی معیارهای سهام عدالت به دنبال عملکرد با خصوصیات بهبودی با مسئولیت بالا می تواند افزایش یابد. ما این شهود را تأیید می کنیم و نشان می دهیم که بهبود ویژگی های محافظت از نمونه کارها عملکرد ، سودهای رفاهی را ایجاد می کند ، مگر اینکه این پیشرفت از نظر عملکرد با هزینه ای بسیار زیاد باشد ، نتیجه ای که ما قضیه تعامل صندوق می نامیم. در حالی که دو اثر رقابتی در اصل وجود دارد (تراز بهتری از سبد سهام با بدهی ها منجر به تخصیص بالاتر به سهام برای همان بودجه ریسک ALM به دلیل افزایش دوست داشتن مسئولیت می شود ، اما ممکن است منجر به پاداش کمتری برای هر دلار سرمایه گذاری شود. در مقایسه با تمرکز خالص بر عملکرد) ، تجزیه و تحلیل تجربی ما در واقع نشان می دهد که انتخاب سهام با دارایی با مسئولیت بالاتر از حد متوسط منجر به هر دو درجه بالاتری از مسئولیت پذیری (همانطور که انتظار می رود) منجر می شود و همچنین به دلیل افزایش قرار گرفتن در معرض عملکرد بهتربه کج های فاکتور پاداش.

در این زمینه ، ما می دانیم که افزایش بسیار قابل توجهی در بهزیستی سرمایه گذار ناشی از تغییر استاندارد از معیار سهام با وزن درپوش خارج از قفسه (CW) به معیار سهام است که برای نمایش ویژگی های با مسئولیت بالاتر از حد متوسط طراحی شده است. برای بدهی های مرتبط با تورم ، می فهمیم که استفاده از معیار سهام حداقل واریانس بر اساس یک روش دو طبقه بندی سهام با توجه به عملکرد (سود سهام بالا) و نوسانات (کم) ، در طی دوره 1999-2012 ایجاد می شود. بازده بیش از حد سالانه به 270 امتیاز پایه برای همان نوسانات نسبت بودجه و همچنین کاهش نسبت بودجه پایین تر ، در مقایسه با آنچه با استفاده از شاخص استاندارد S& P 500 با وزن استاندارد به عنوان معیار بدست می آید.

معیارهای عدالت با دوست داشتن مسئولیت

ما دو رویکرد جایگزین را برای تعریف دوست داشتن مسئولیت در نظر می گیریم. مورد اول مبتنی بر توانایی تطبیق جریان نقدی است: طبق این تعریف ، هدف از مسئولیت پذیری با هدف یافتن اوراق بهادار با پرداخت سود سهام که با پرداخت بازنشستگی ها تا حد امکان مطابقت دارد. سهام هایی که انتظار می رود از نظر ظرفیت تطبیق جریان نقدی ، دوستانه با مسئولیت بالاتر از حد متوسط را نشان دهند ، آنهایی هستند که باعث تولید سود سهام بزرگ و پایدار می شوند.

تعریف دوم بر اساس تطبیق قرار گرفتن در معرض فاکتور است. از آنجا که تکثیر کامل جریان نقدی به طور معمول در عمل دشوار است ، سرمایه گذاران که نیاز به حمایت از بدهی ها دارند ، ممکن است در عوض تصمیم بگیرند که با قرار گرفتن در معرض فاکتور خطر دارایی های خود با مواردی که از بدهی های خود برخوردار هستند ، مطابقت داشته باشند. هدف دنبال شده در این مورد ، ایمن سازی نسبت بودجه در برابر تغییرات در عوامل خطر تأثیرگذاری بر بدهی ها است و موفقیت از نظر خطای ردیابی با پروکسی مسئولیت اندازه گیری می شود.

در این تنظیم با تمرکز بر تطبیق فاکتور ریسک ، گفته می شود که اگر خطای ردیابی سهام با توجه به بازده موجود در پروکسی بدهی بازده باشد ، یک سهام دوستانه است. با توجه به تجزیه خطای ردیابی به دو مؤلفه (یکی که مربوط به نوسانات نمونه کارها و مواردی است که مربوط به همبستگی نمونه کارها با پروکسی با مسئولیت است) ، اگر نوسانات سهام کم باشد و می توان خطای ردیابی کم به دست آورد./یا اگر همبستگی بین سهام و پروکسی مسئولیت زیاد باشد.

با استفاده از داده های پایگاه داده CRSP از سال 1975-2012 ، ما پرتفوی هایی را با سهام منشا از جهان S& P 500 می سازیم. ما تجزیه و تحلیل را در سطح سهام فردی ، بر خلاف سطح بخش ، با توجه به حضور مورد انتظار سطح بسیار قابل توجهی از پراکندگی مقطعی در نرخ بهره در برابر مزایای محافظت از نرخ بهره در سهام های فردی قرار می دهیم. اوراق بهادار هر سال در ماه مارس دوباره تعادل می یابد. در تجزیه و تحلیل ، پروکسی مسئولیت به عنوان یک پیوند بلوغ ثابت محاسبه می شود و بازده آن با استفاده از بازده خزانه 15y ایالات متحده محاسبه می شود. مرحله دوم این روش وزنهایی را که به هر سهام اختصاص می یابد تعیین می کند. ما با در نظر گرفتن وزن مساوی برای همه سهام (بدون انتخاب EW) برای ارزیابی مزایای مرحله انتخاب شروع می کنیم ، و علاوه بر این نتایج را برای نمونه کارها با وزن CAP از همه سهام (بدون انتخاب CW) ارائه می دهیم ، که معیار متداول استبشر

ما می دانیم که رویه های مختلف انتخاب در واقع آنچه را که برای آنها طراحی شده است ارائه می دهد. به طور خاص ، نمونه کارها به همان اندازه وزن (EW) از 20 ٪ سهام با کمترین نوسانات دارای خطای ردیابی 14. 6 ٪ با توجه به پروکسی مسئولیت ما در طول نمونه است ، در حالی که نمونه کارها EW از 20 ٪ سهام بابالاترین نوسانات تقریباً دو برابر با 27. 8 ٪ است. این پیشرفت دیدنی در خطای ردیابی نه تنها از نوسانات نمونه کارها پایین تر ناشی می شود. همچنین در ارتباط است بنابراین افزایش شدید همبستگی با بدهی ها. از این رو ، انتخاب سهام نوسانات کم همبستگی 7. 7 ٪ مثبت با پروکسی مسئولیت ایجاد می کند ، در حالی که انتخاب سهام با نوسانات بالا باعث ایجاد همبستگی منف ی-6. 7 ٪ می شود. به طور شهودی ، این پیشرفت را می توان به این واقعیت ردیابی کرد که سهام نوسانات کم ، که تمایل به سهام عدم اطمینان کم سود دارند ، سهام هایی هستند که تمایل دارند نزدیکترین تقریب به اوراق بهادار با درآمد ثابت باشند و در نتیجه بهترین تقریب بهبدهی های مانند اوراق قرضه. از نظر همبستگی ، انتخاب همبستگی بالا تنها با یک گردش مالی بزرگ ، تنها دوم (اگرچه نزدیک به اول) است ، نشان می دهد که همبستگی های تجربی بسیار ناپایدار است. ما همچنین مشاهده می کنیم که همه انتخاب ها نسبت شارپ و همچنین گردش مالی را در مقایسه با معیارهای EW و CW افزایش می دهند و بنابراین افزایش دوستانه بودن اوراق بهادار با عملکرد کم تنظیم ریسک مجازات نمی شود. ما همچنین تأیید می کنیم که انتخاب در بازده سود سهام با توجه به استفاده از شاخص استاندارد S& P 500 به عنوان معیار ، از نظر آماری و اقتصادی قابل توجهی در این بعد ایجاد می کند.

پرداختن به تمرکز بر روی پرچین مسئولیت از طریق یک روش دو طبقه ، با شروع 200 سهام بالاترین سود سهام (DY) ، انتخاب 100 سهام کم نوسانات در بین آنها ، و متعاقباً انجام بهینه سازی حداقل واریانس ، منجر به پیشرفت های بیشتر در پیشرفت های بیشتر می شوددوست داشتن مسئولیت از اوراق بهادار انتخاب شده.

از این رو ، ترکیب روش انتخاب دو طبقه با حداقل طرح وزنی واریانس با محدودیت های هنجار (MV-C) ، منجر به پیشرفت در همه شاخص ها با توجه به نتایج مورد پایه می شود و به سطح جذاب زیر می رسد-خطای ردیابی 14. 1 ٪، نوسانات 12. 5 ٪ ، 8. 2 ٪ همبستگی و 5. 4 ٪ متوسط سود سهام. به طور کلی ، انواع مضاعف با شروع DY و سپس نوسانات کم ، سطح قابل مقایسه ای از تطبیق با مسئولیت پذیری (خطای ردیابی در 14. 1 ٪) را با خاصیت تطبیق جریان نقدی بهبود می بخشد (میانگین DY در 5. 40 ٪ در مقایسه با انتخاب صرفاً بر اساس نوسانات. Sharpeنسبت بیشتر به 0. 79 افزایش می یابد ، حتی اگر این به هزینه گردش مالی بالاتر باشد ، که باید در مرحله اجرای شایسته توجه اختصاصی باشد.

اندازه گیری تأثیر بر رفاه سرمایه گذار

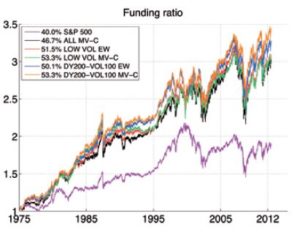

با توجه به بهبود نتیجه در مزایای مهار مسئولیت ، سرمایه گذاران با مسئولیت محور می توانند بخش بالاتری از اوراق بهادار خود را به سهام خود اختصاص دهند بدون افزایش مربوط به نوسانات نسبت بودجه. به عنوان مثال ، ما می دانیم که یک صندوق بازنشستگی که 40 ٪ به سهام خود را بر اساس یک معیار سهام دارایی درپوش اختصاص می دهد ، می تواند به اندازه 53. 3 ٪ به حداقل نمونه کارها واریانس سهام منتخب از روش فوق الذکر دو برابر برای همین بی ثباتی اختصاص دهد. از نسبت بودجهاین افزایش قابل توجه در تخصیص حقوق صاحبان سهام بدون افزایش مربوط به بودجه ریسک ALM تأیید می کند که پیشرفت های فوق به دست آمده از نظر بهبود دوستانه بودن از نظر اقتصادی از نظر اقتصادی معنی دار است.

افزایش نتیجه در تخصیص سهام برای همان بودجه ریسک ALM ، همراه با عملکرد بهبود یافته ریسک از معیار عدالت اختصاصی با توجه به شاخص S& P500 ، منجر به بهبود عملکرد می شود و به 158 امتیاز پایه در سال 1975-2012 می رسددوره نمونهاین پیشرفت می تواند به عنوان مشارکت صرفاً ناشی از افزایش تخصیص سهام با فرض عدم تأثیر بر عملکرد (39 امتیاز پایه) و سهم صرفاً ناشی از عملکرد بهبود یافته معیار سهام ، با فرض افزایش تخصیص (119 امتیاز پایه) ، تجزیه شود.

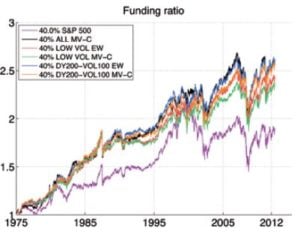

از نظر مسیرهای تاریخی ، ما تکامل نسبت بودجه را در دوره نمونه ترسیم می کنیم با فرض یک نسبت بودجه اولیه که در 100 ٪ عادی شده و شاخص های مربوط به ریسک و بازگشت را محاسبه می کنیم.

ما می دانیم که استراتژی های LDI بر اساس کلیه پرتفوی های با مسئولیت بهبود یافته به شدت از استراتژی های LDI بر اساس S& P 500 در طول دوره نمونه بهتر عمل می کنند ، و نمایشگاه 1 نشان می دهد که وقتی تخصیص به معیار سهام عدالت بهبود یافته است ، عملکردی حتی بیشتر دیدنی تر است. همان نوسانات نسبت بودجه همانطور که هنگام سرمایه گذاری 40 ٪ در شاخص S& P 500. علاوه بر این ، نوسانات نسبت بودجه بین 1. 1 ٪ و 1. 9 ٪ از ارزش مطلق پایین می آید که معیار سهام ، نمونه کارها دوستانه با مسئولیت در مقایسه با استفاده از S& P 500 باشد.

به استثنای نمونه کارها MV-C از همه سهام ، کاهش حداکثر کاهش در ارزش مطلق حداقل 10 ٪ یا در ارزش نسبی 30 ٪ می رسد.

نمایشگاه 1 - مسیرهای تاریخی برای نسبت بودجه

علاوه بر این ، ما مشاهده می کنیم که حتی پس از کنترل استراتژی های نوسانات LDI با پرتفوی دوستانه با مسئولیت ، از نظر اقدامات خطر شدید (نسبت بودجه حداکثر کاهش) بر کسانی که دارای S& P500 هستند ، حاکم است.

افزایش تخصیص سهام بدون افزایش مربوط به بودجه ریسک

پارادایم LDI طرفداری می کند که برنامه های بازنشستگی سرمایه گذاری های خود را بین اوراق بهادار با درآمد ثابت مطابق با بدهی های سرمایه گذار تقسیم می کند ، و یک پرتفوی به دنبال عملکرد خطرناک که به شدت در سهام جهانی سرمایه گذاری می شود. با این حال ، مدیران دارایی در واقع می توانند با در نظر گرفتن نوسانات کم و سهام بالا به عنوان بخشی از یک راه حل گسترده تر LDI ، ارزش بیشتری را برای مشتریان LDI فراهم کنند.

در حالی که جدا کردن عملکرد از تطبیق با مسئولیت ، حس نظری را ایجاد می کند ، در عمل ، صندوق های بازنشستگی نمی توانند به همان اندازه که لازم برای محافظت کامل از بدهی های خود استفاده کنند ، از اهرم استفاده کنند. اگر یک مدیر اکثر پول صندوق بازنشستگی را به سهام خود اختصاص دهد ، این نمونه کارها می تواند خطر سطح بالای نوسانات بودجه کوتاه مدت را داشته باشد. از طرف دیگر ، تخصیص سهام متوسط تر نیاز به بودجه ریسک کمتری دارد اما پتانسیل صعودی کمتری دارد. برای صندوق های بازنشستگی کم هزینه ، این نوع تخصیص شانس کمتری برای حل مشکل بودجه بدون سطح قابل توجهی از کمک های اضافی خواهد داشت.

ما دریافتیم که می توان یک سبد سهام عدالت "با مسئولیت" را با خصوصیات با مسئولیت بهتر از یک شاخص سهام گسترده خارج از قفسه ساخت. سفارشی سازی می تواند باعث افزایش تخصیص سهام برای همان سطح نوسانات نسبت بودجه شود ، که می تواند منجر به عملکرد کلی بالاتر شود و مانع از بهبود مزایای مسئولیت پذیری با هزینه بسیار زیاد از نظر عملکرد تنظیم شده ریسک شود.

این مقاله یکی از مقالات بسیاری در زمینه بررسی مدیریت سرمایه گذاری (IMR) نسخه ویژه پاییز 2017 است که بینش های مهم اخیر در صنعت مدیریت دارایی را در بر می گیرد. برای دسترسی به نسخه کامل ، لطفاً روی http://www. imrmagazine. com/edhec-pecial-edition. php کلیک کنید.

[1] Coqueret ، G. ، L. Martellini و V. Milhau. 2017. اوراق بهادار سهام با مزایای بهبودی با مسئولیت. مجله مدیریت نمونه کارها 43 (2): 37-49.< SPAN> ما دریافتیم که می توان یک سبد سهام عدالت "با مسئولیت" سفارشی با خواص با مسئولیت بهتر از یک شاخص سهام گسترده خارج از قفسه ساخت. سفارشی سازی می تواند باعث افزایش تخصیص سهام برای همان سطح نوسانات نسبت بودجه شود ، که می تواند منجر به عملکرد کلی بالاتر شود و مانع از بهبود مزایای مسئولیت پذیری با هزینه بسیار زیاد از نظر عملکرد تنظیم شده ریسک شود.

نرم افزار مفید تریدر...

ما را در سایت نرم افزار مفید تریدر دنبال می کنید

برچسب :

نویسنده : احمد شاملو

بازدید : 40