- تله سرمایه گذار: از خفه کردن و سوزاندن مراقب باشید

- 7 راه برای استفاده از هوش مصنوعی اکنون برای تأثیرگذاری بر مدیریت ریسک و جلوگیری از غرق شدن در داده ها

- مبادلات ، سوپر های الکترونیکی و بازپرداخت

- الگوریتم های معاملاتی هوشمند

- گزینه های سرمایه گذاری

- ثروتمندترین معامله گران فارکس

- 4 دلیل شما باید Dogecoin را بفروشید و چرا ممکن است آن را حفظ کنید

- سرمایه گذاری در مایع هوایی

- بحران ارز

- سهام جویدنی به عنوان درآمد نشان می دهد که تعداد مشتری را کاهش می دهد ، پیش بینی رشد سود

آخرین مطالب

امکانات وب

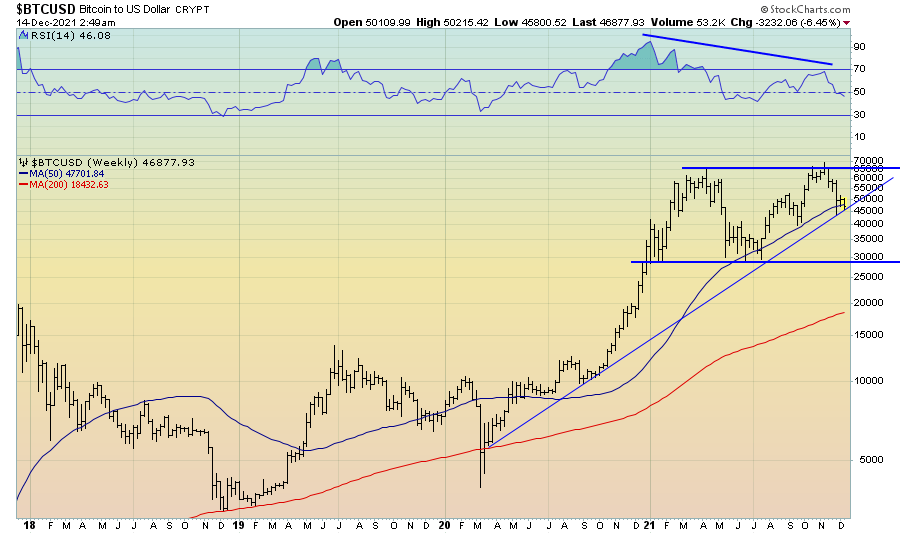

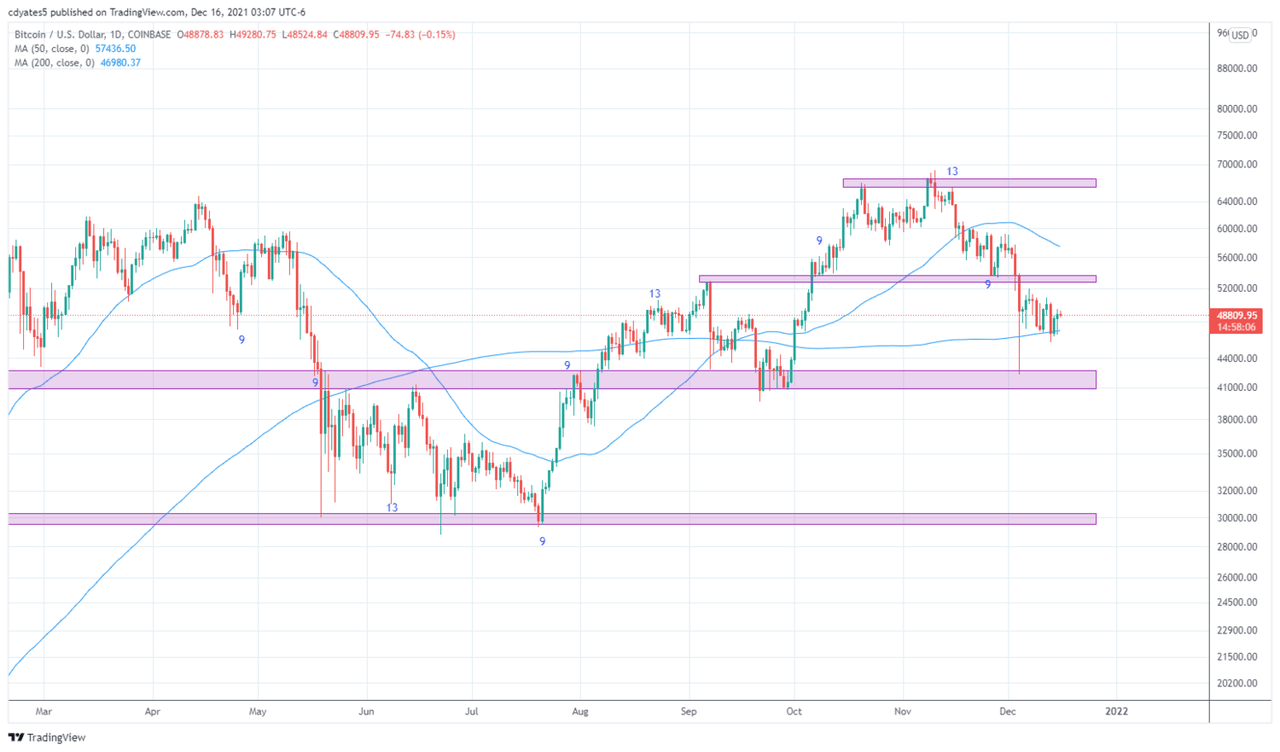

پس از چند هفته طاقت فرسا برای ارزهای دیجیتال و دارایی های مخاطره آمیز سنتی، ما شروع به ورود به نقطه ای می کنیم که می تواند یک نقطه شکست مهم در زمان برای بازارهای کریپتو باشد. در حالی که احساسات سرخوشانه نسبت به بیت کوین در میان این عقب نشینی تا حد زیادی از بین رفته است و داده های زنجیره ای به نظر مطلوب تر می رسند، ما در حال نزدیک شدن به سطوح فنی کلیدی بسیار مهم برای بیت کوین (BTC-USD) و اتریوم (ETH-USD) هستیم.. علاوه بر این، بعید است که کاهش ظاهری اقتصاد برای دارایی های ریسکی در سال 2022، به ویژه ارزهای رمزنگاری شده، نویدبخش خوبی باشد، و بنابراین نشان دهنده باد مخالف بزرگی است که بازار برای آینده قابل پیش بینی با آن روبروست. اگرچه می توانیم در ماه های ابتدایی سال 2022 شاهد افزایش مثبت قیمت باشیم، اما برای کسانی که در دسامبر 2021 روی 100 هزار دلار بیت کوین و 20 هزار دلار اتریوم شرط بندی می کنند، زمان آن فرا رسیده است که انتظارات خود را حفظ کنید.

پس از تلاشی کاذب برای رسیدن به بالاترین رکوردهای جدید در اوایل نوامبر، BTC اکنون درست در محل تلاقی میانگین متحرک 50 دوره ای در نمودار هفتگی و خط روند صعودی قرار گرفته است که تا کنون از این تاریخ به خوبی حفظ شده است. پایین ترین سطح مارس 2020

این میانگین متحرک 50 دوره ای در نمودار هفتگی (خط آبی بالا) در طول سال 2022 یک سطح مقاومت فوق العاده مهم بوده است، و اگر شکسته شود، می تواند شاهد بازگشت بیت کوین به سطح 30 هزار دلار در کوتاه مدت باشد، منطقه ای که به نظر می رسدسطح مقاومت پایین تر در محدوده تثبیت بزرگی بوده است.

در نمودار روزانه، میانگین متحرک 200 روزه منطقه کلیدی برای تماشا است. اگر این سطح ادامه پیدا کند، به طور بالقوه می توانیم شاهد بازپس گیری سطح روانی 50 هزار دلاری باشیم و جهش خوبی را در ژانویه پیش بینی کنیم، اگرچه اگر میانگین متحرک 200 روزه حفظ نشود، افزایش بیشتر به 40-42 هزار دلار محتمل به نظر می رسد.

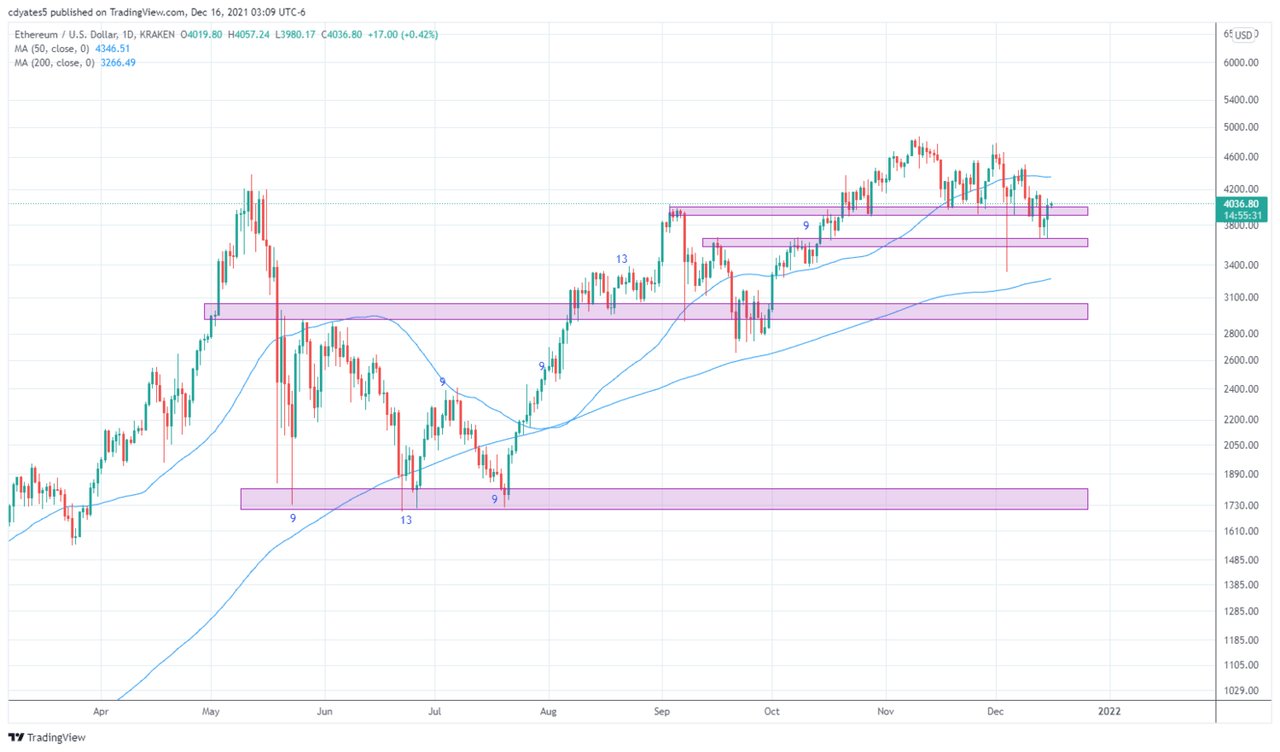

در همین حال، اتریوم در ماه های اخیر قدرت نسبی قابل توجهی از خود نشان داده است. پشتیبانی کلیدی در حدود 3600 دلار است که قیمت در روزهای اخیر به خوبی کاهش یافته است. کمتر از آن، 2900 دلار به نظر می رسد سطح کلیدی بعدی همراه با میانگین متحرک 200 روزه باشد. منطقه بدی برای رفتن طولانی نیست.

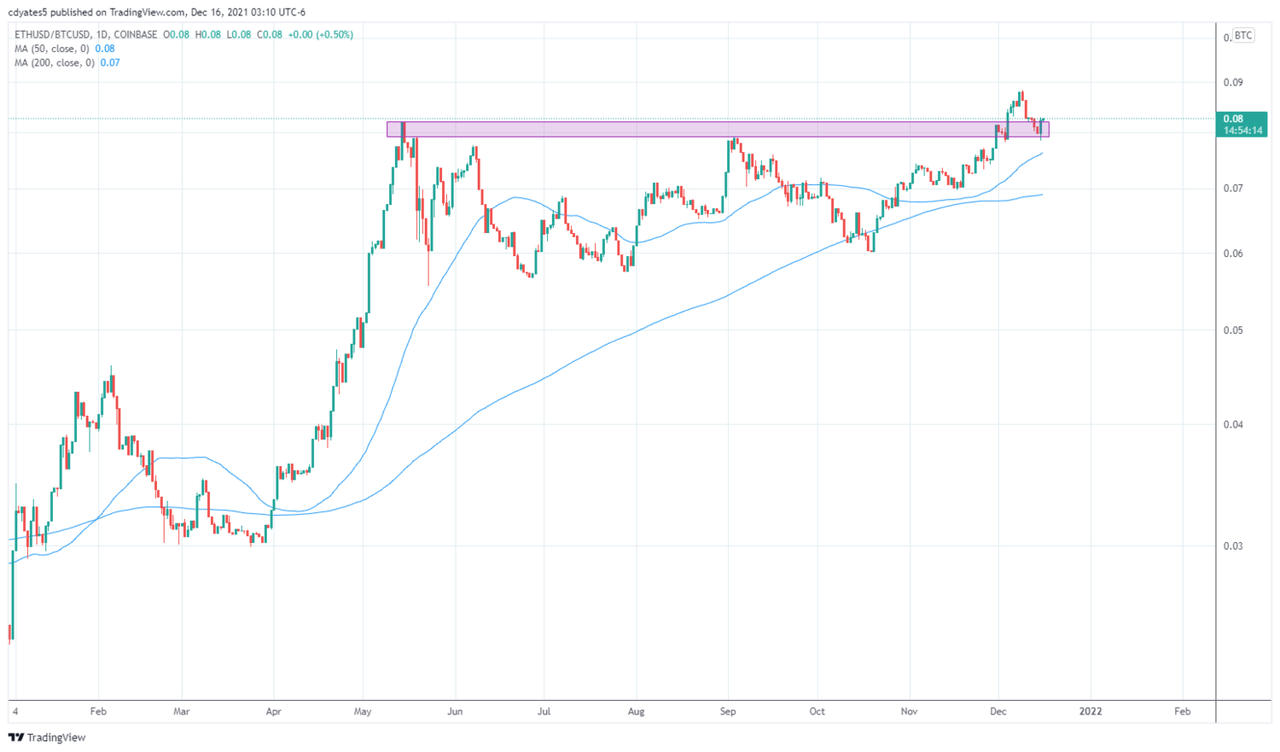

آنچه در حال حاضر به نفع ETH باقی مانده است، شکست اخیر اسپرد ETH/BTC است. به نظر می رسد این نسبت تلاش می کند تا سطح کلیدی 0. 08 را که زمانی مقاومت بود به حمایت تبدیل کند.

اگر این سطح حفظ شود، باید انتظار داشته باشیم که عملکرد بهتر ETH ادامه یابد. اگر بازار واقعاً طی یکی دو ماه آینده جهش پیدا کند، ETH می تواند مکانی مناسب برای بیت کوین باشد.

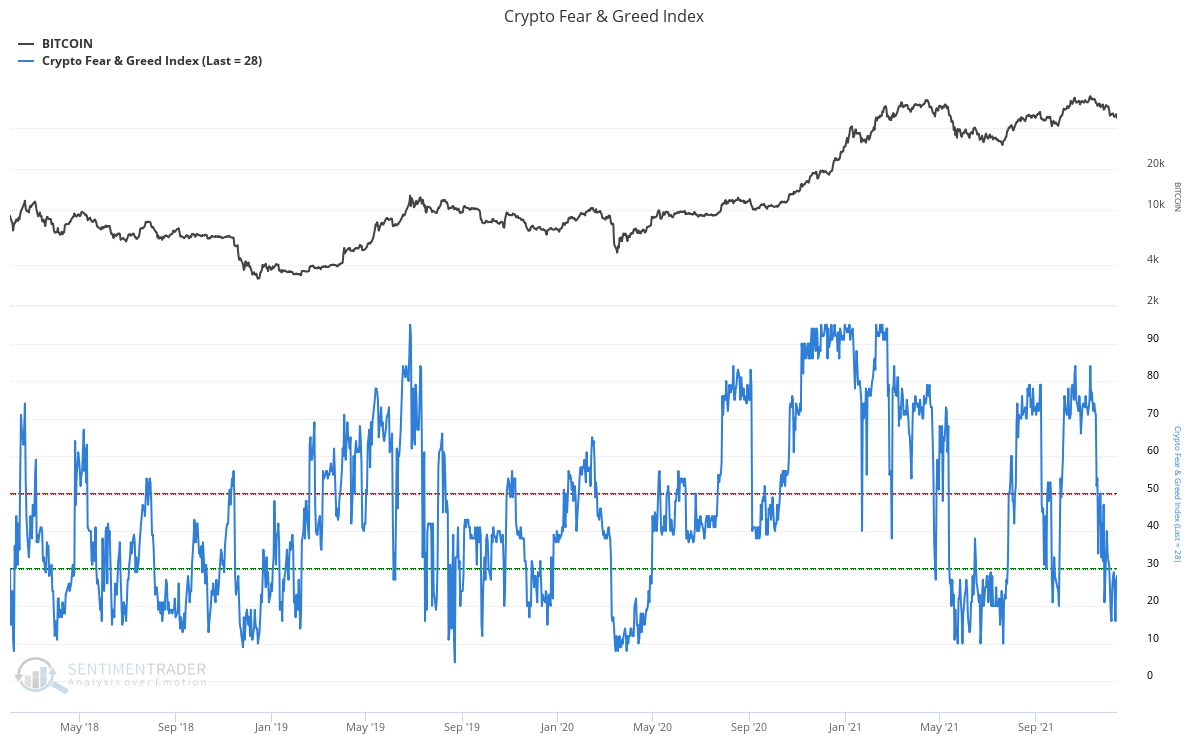

اکنون به احساسات سرمایه گذار روی می آوریم ، ما شاهد این اصلاح اخیر هستیم که بخش اعظم احساسات صعودی را نسبت به بازارهای رمزنگاری که در ماه نوامبر مشهود بود ، شستشو می دهد. شاخص بیت کوین ترس و حرص و آز اکنون به سطوح یادآور فرصت های خرید بلند مدت مناسب در گذشته کاهش یافته است.

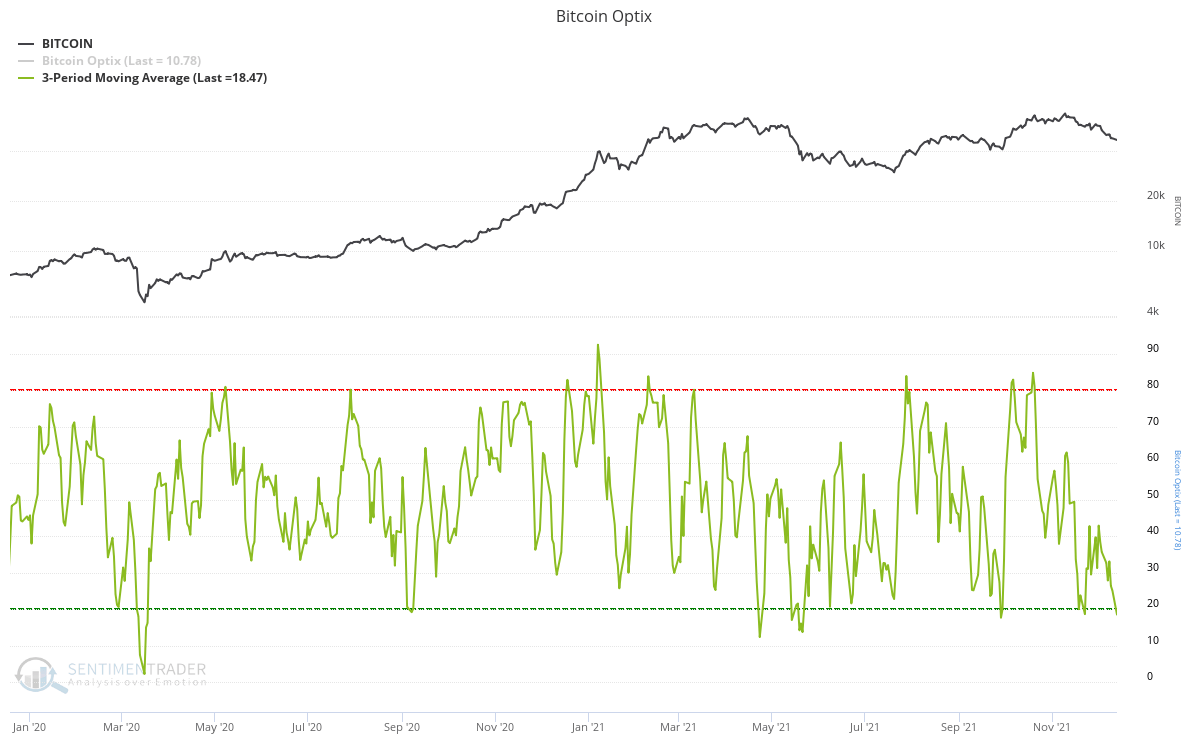

تأیید شستشو در احساسات ، بیت کوین Optix است ، که همچنین به سطوح پشتیبانی از یک امکان بالقوه بالقوه بالقوه بالقوه رسیده است.

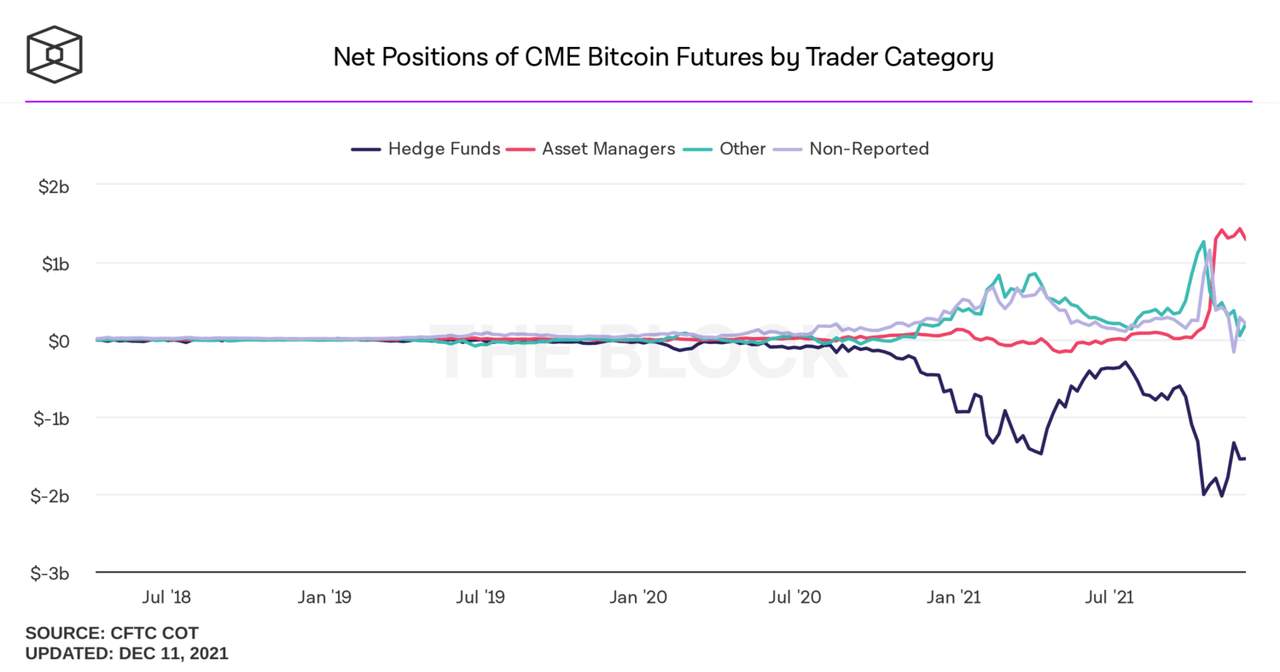

موقعیت یابی در بازار آینده نیز برای BTC تا حدودی سازنده تر به نظر می رسد. اگر به دسته های دیگر و غیر گزارش شده در زیر نگاه کنیم ، نماینده دلالان کوچک در بازار معاملات آینده (یعنی پول گنگ) ، هر دو موقعیت های طولانی خود را به میزان قابل توجهی به سطحی مشابه ماه مه تا ژوئیه کاهش داده اند. دلالان موجود در بازار آتی تمایل دارند که در صدر و کوتاه و پایین باشند.

منبع: کمیت رمزنگاری

برعکس ، صندوق های پرچین ، که در بازار آینده BTC تمایل به طولانی بودن (یا کوتاه تر) در پایین و به شدت کوتاه در صدر دارند ، موقعیت های کوتاه خود را به میزان معینی در میان این بازپرداخت فعلی کاهش داده اند ، هرچند تقریباً به سطحدر اوایل ماه ژوئیه در اوایل سال جاری دیده می شود.

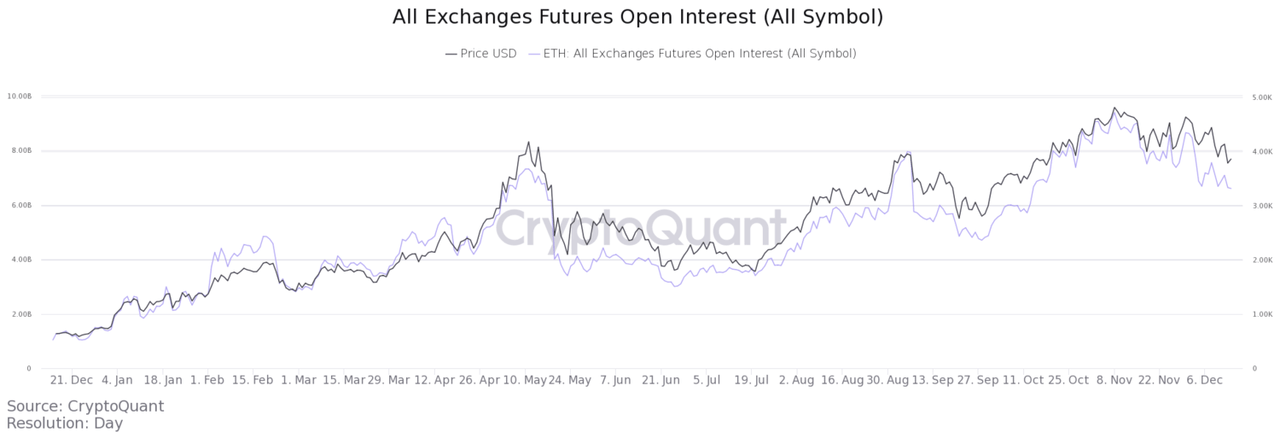

در حالی که تصویر نشده است ، ما هنوز شاهد شستشو در موقعیت سوداگرانه در بازار آینده برای ETH هستیم ، که با توجه به قدرت نسبی اخیر آن شگفت آور نیست. با این حال ، این باعث می شود که من اعتقاد داشته باشم که ETH در حال حاضر نسبت به BTC پتانسیل نزولی بیشتری دارد و اگر این بازار به پایین تر ادامه یابد ، ETH می تواند تا حد نزولی بازی کند. ما در مورد داده های بهره باز و نرخ بودجه دائمی ، پیام های مشابهی را برای ETH نسبت به BTC مشاهده می کنیم.

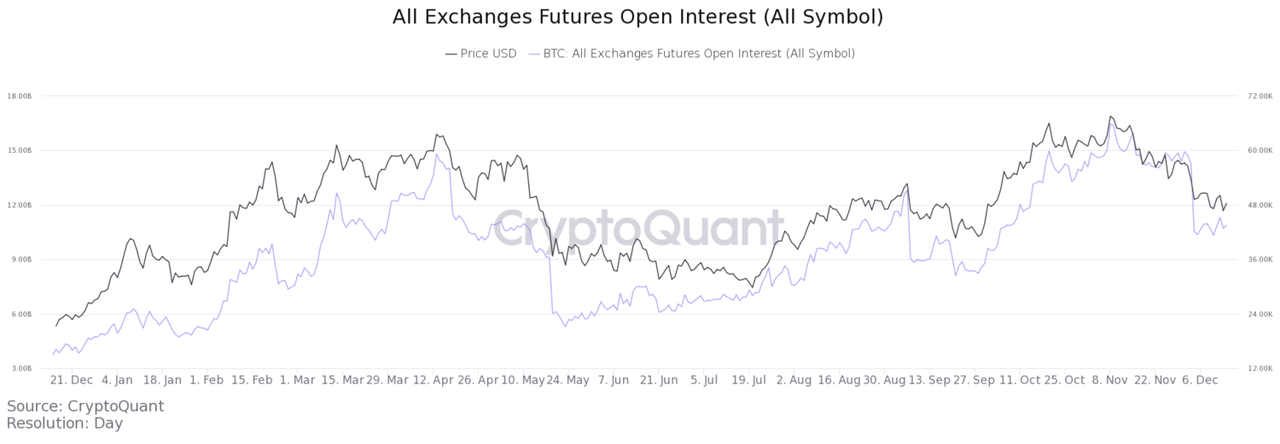

در واقع ، ما شاهد کاهش قابل توجهی در علاقه آزاد در آینده BTC از اواخر هستیم ، که نشان دهنده کاهش اهرم اضافی در سیستم است ، اگرچه کل علاقه باز هنوز در سطح بالایی نسبت به آنچه در طول سال 2021 دیده ایم باقی مانده است. مهم است که در نظر بگیرید که چگونه این داده های بهره باز با معرفی ETF های آینده بیت کوین در ماه های اخیر تحت تأثیر قرار می گیرند. از آنجا که بازار آتی به طور کلی برای معامله گران یک بازه زمانی کوتاه مدت به دلیل هزینه های بیش از حد در ارتباط با برگزاری قراردادهای آتی برای مدت طولانی استفاده می شود ، خریداران ETF بیت کوین Futures ETF که قصد دارند برای طولانی مدت نگه دارند ، باعث باز شدن می شودداده های علاقه به صعود.

منبع: کمیت رمزنگاری

این بدان معنا نیست که ما باید داده های بهره باز را به طور کامل رد کنیم ، به ویژه هنگامی که علاقه باز ETH در سطح بیش از حد بیش از حد باقی بماند ، همانطور که در زیر می بینیم.

منبع: کمیت رمزنگاری

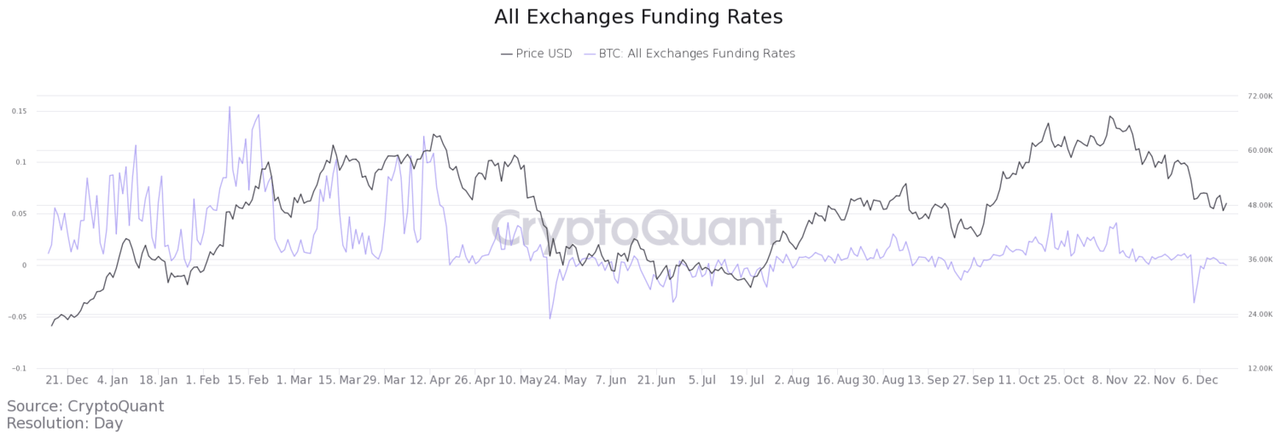

شاید یک اندازه گیری بهتر از اهرم در سیستم نرخ بودجه آتی باشد. نرخ بودجه نشانگر تعصب جهت گیری موقعیت یابی است. هنگامی که مثبت ، معامله گران طولانی حق بیمه را به شلوارک پرداخت می کنند و هنگامی که منفی است ، شورت ها حق بیمه را به Longs می پردازند. سنبله های مثبت به طور کلی نشانگر خوش بینی شدید است در حالی که سنبله های منفی اغلب نشان دهنده بدبینی شدید است.

ما دیدیم که نرخ بودجه آینده BTC در اوایل ماه دسامبر به شدت منفی می شود و از آن زمان در اطراف قلمرو خنثی تثبیت شده است. این قطعاً مثبت است ، و به وضوح به ما می گوید که بسیاری از موقعیت های طولانی مدت BTC از بین رفته اند ، اگرچه این لزوماً به معنای نزولی بیشتر نیست.

منبع: کمیت رمزنگاری

با مراجعه به برخی از تجزیه و تحلیل های زنجیره ای ، نکته جالب توجه موقعیتی است که ما در حال حاضر برای چندین مورد از این معیارها در آن زندگی می کنیم و نحوه هماهنگی آنها با سطح فنی مهم برجسته شده در بالا.

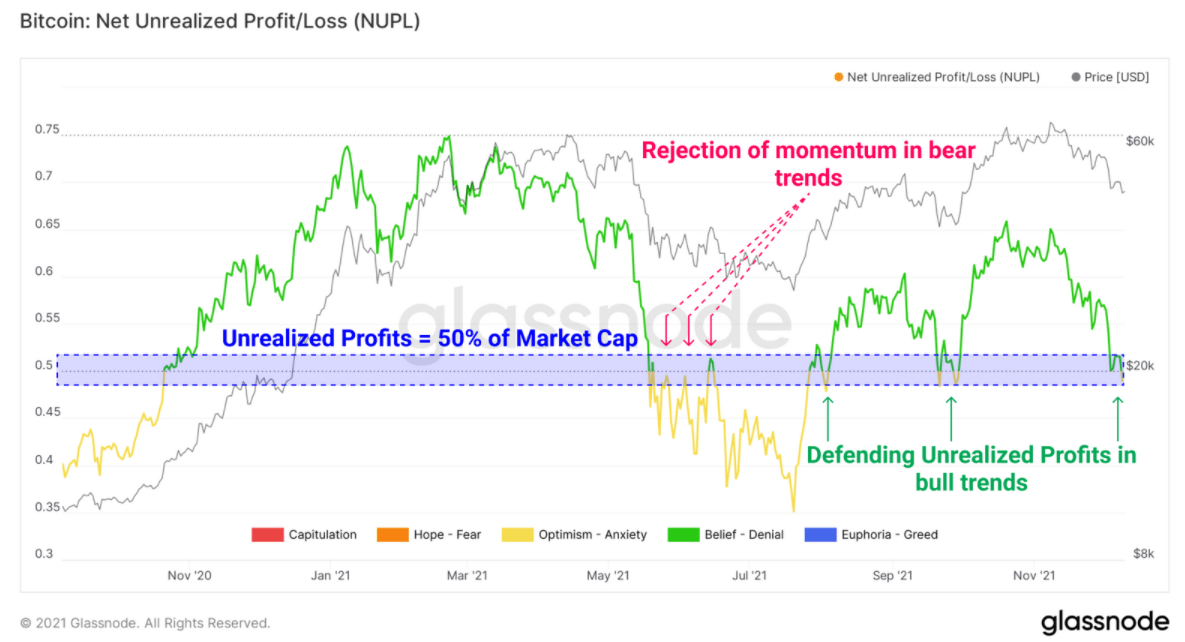

همانطور که در این هفته توسط Glassnode ذکر شد ، معیار خالص سود/ضرر غیر واقعی (NUPL) برای BTC سطح روشنی از مقاومت را در اطراف منطقه 0. 5 ایجاد کرده است.

در صورت عدم موفقیت این سطح ، احتمالاً با استراحت میانگین حرکت 200 روزه همزمان خواهد بود و احتمالاً حرکت دیگری را پایین تر می کند. در صورت نگه داشتن ، پس کسانی که این غرق را خریداری کرده اند ، احتمالاً پاداش می گیرند.

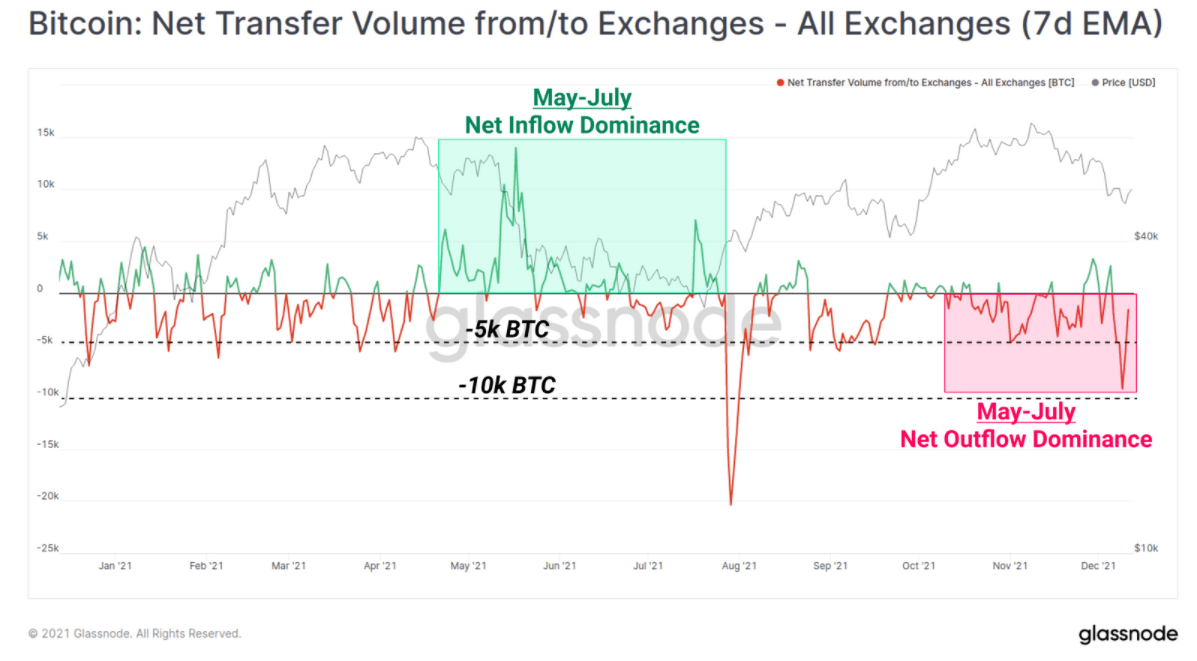

هرچند از منظر زنجیره ای دلگرم کننده این است که ما شاهد هلدینگ های BTC هستیم که از مبالغ به بازده ها منتقل می شود. سقوط مانده مبادله می تواند نشان دهنده تجمع دارندگان بلند مدت باشد ، در حالی که انتقال به صورت تبادل به طور کلی نشانگر فشار فروش است.

برای من ، سیگنال از حرکت ON/OFF-EXCHANG دو برابر است. اول ، دارندگان بلند مدت در حال خرید این غوطه وری با جدیت هستند و بدون هدف هراس فروش ، سهام خود را از بین می برند. و دوم ، ما هنوز شاهد یک کاپیتولاسیون واقعی از این دارندگان بلند مدت نیستیم که نشانگر پایین بازار واقعی است ، مشابه آنچه در پایین ژوئیه دیدیم. به همین ترتیب ، من در برون یابی یک پیام واضح از فعالیت جریان مبادله به سختی پیدا می کنم ، بنابراین آنچه را که می خواهید از آن بگیرید.

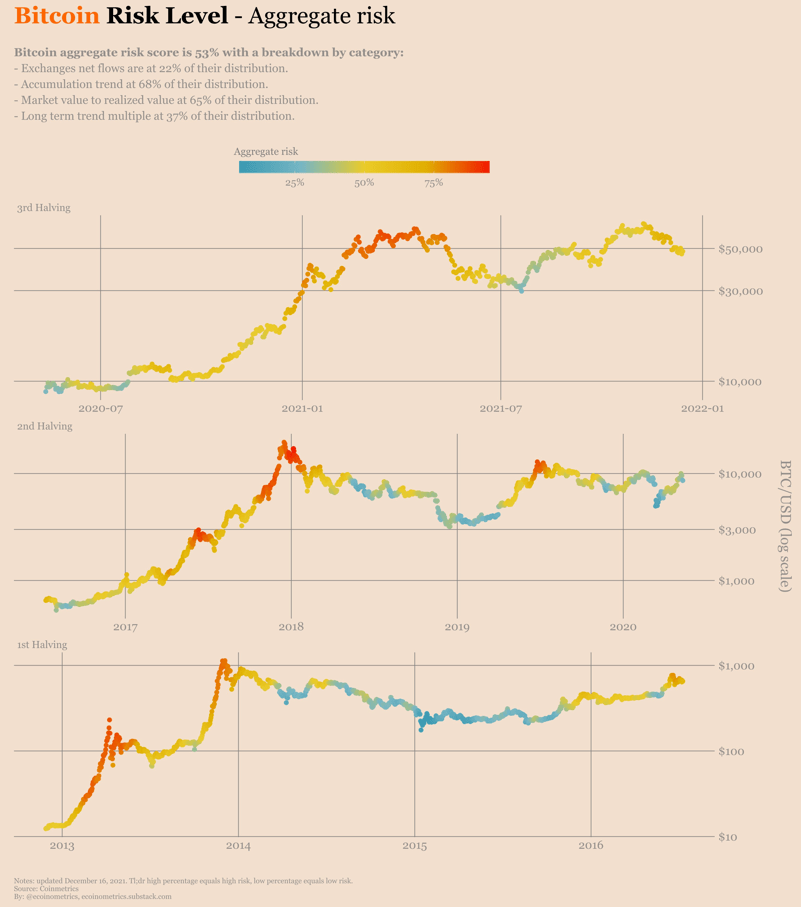

از دیدگاه کل ریسک زنجیره ای ، بازار هنوز به دور از گرمای بیش از حد نیست ، اما ما در نزدیکی سطح ریسک کل قرار نداریم که در پایین مدت بازار طولانی مدت ، طبق EcoInometrics دیده می شود.

به دنبال چرخه رشد کلان و اقتصادی و پیامدهای آنها بر رمزنگاری است. من معتقدم که از سرگیری بالقوه کاهش رشد در اوایل سال 2022 یک پیشرو مهم برای همه بازارهای رمزنگاری شده در میان مدت میان مدت است ، به ویژه با توجه به اینکه چگونه رمزنگاری خرده فروشی و طرفدار چرخه ای اواخر شده است.

همانطور که من در چشم انداز جدیدترین چرخه رشد من ، کاهش سرعت تغییر رشد و تورم ، سفت شدن پولی به کندی اقتصادی ، یک صخره مالی و کاهش شرایط نقدینگی ، همه این پتانسیل را دارند که سرهای زشت خود را در اوایل Q1 عقب بیندازند. 2022. دلار قوی پرتاب کنید و ما مواد تشکیل دهنده دارایی های خطرناک را در اختیار داریم.

در واقع ، آنچه ما به طور خاص می دانیم این است که از نظر تاریخی ، BTC در محیط هایی عملکرد خوبی نداشته است که به موجب آن هم رشد و هم تورم بر اساس نرخ تغییر به طور همزمان کاهش می یابد ، با حسن نیت انجام کار بزرگ داریوش دیل از 42macro.

منبع: داریوش دیل-عملکرد تاریخی بیت کوین در مقابل رژیم کلان.

برای مرجع ، رژیم های کلان فوق طبق کار 42macro با جهت نرخ تغییر هر دو رشد و تورم طبقه بندی می شوند. Goldilocks دوره هایی را نشان می دهد که رشد آن تسریع می شود و تورم را کاهش می دهد ، بازتاب آن در جایی که هم رشد و هم تورم با هم تسریع می شود ، تورم که به موجب آن کاهش می یابد و تورم باعث تسریع می شود ، و تورم باعث رشد و تورم می شود. همیشه به یاد داشته باشید ، آنچه در درجه اول بر قیمت دارایی ها و بازارهای مالی تأثیر می گذارد ، جهت تغییر نرخ رشد و تورم است.

علاوه بر این ، با توجه به اینکه چقدر هزینه های اختیاری در اواخر سال 2020 و اوایل سال 2021 نقش مهمی داشته است ، ما وارد دوره ای می شویم که به موجب آن این شرایط دیگر وجود ندارد. تورم به تقاضا می خورد و رشد درآمد واقعی منفی است. اگرچه ما شاهد یک گزاف گویی کوچک در طول Q4 نسبت به Q3 بوده ایم و حتی ممکن است در اوایل سال 2022 نیز گسترش یابد ، گفت: گزاف گویی از دود ناشی می شود و دارایی های دفاعی اکنون در بازارهای مالی سنتی این اتهام را بر عهده دارند. سرمایه گذاران نمی توانند تصور کنند که 2022 همان سال 2021 خواهد بود.

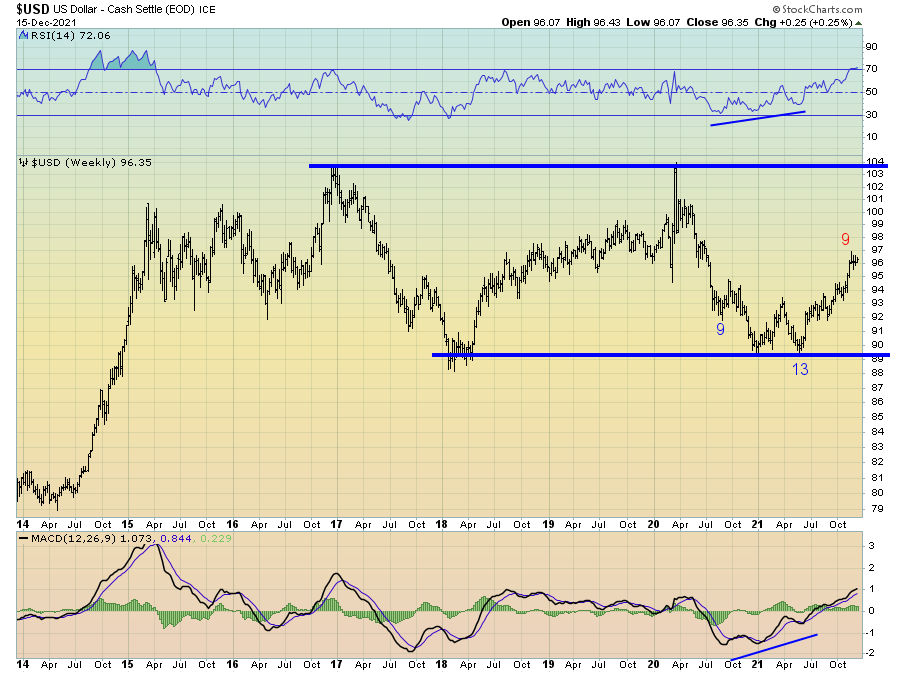

با این حال ، اگر دلار را در یک ماه یا دو ماه آینده تا حدودی صحیح ببینیم (یا حتی به ادغام ادامه می دهند) ، زیرا تعداد فروش هفتگی Demark 9 نشان می دهد که ممکن است ، این سناریو ممکن است برخی از فشار بر دارایی های ریسک را کاهش دهد و به طور بالقوه اجازه رمزنگاری را می دهدبرای تجمع به ژانویه.

با این حال من انتظار دارم که دلار سال آینده را ادامه دهد ، به طور بالقوه حتی به اندازه 103 در شاخص دلار. این منطقه ای است که بالای آنچه که عمدتا یک بازار محدود در طول نیم دهه گذشته بوده است ، نشان داده است.

به طور خلاصه ، هر دو مورد گاو نر و پرونده خرس در ماه های آینده شایستگی رمزنگاری را دارند. احساسات سرمایه گذار عمدتاً شسته شده است و در حال شروع به نظر می رسد مطلوب است ، بنابراین در رابطه با اهرم در بازار آینده. علاوه بر این ، ما هیچ پرچم اصلی قرمز را از داده های زنجیره ای نمی بینیم. با این حال ، پیشانی های کلان می توانند در سه ماهه بعدی درد ایجاد کنند. آیا شاهد تجمع بازار در ژانویه و فوریه خواهیم بود؟احتمالاً ، به ویژه ، اگر صندوق های محافظت و مؤسسات وارد بازار شوند زیرا کتاب های خود را برای سال تقویم جدید تنظیم می کنند.

آنچه مسلم است ، مدیریت ریسک هرگز به اندازه اکنون مهم نبوده است.

یادداشت سردبیر: گلوله های خلاصه این مقاله با جستجوی ویراستاران آلفا انتخاب شد.

نرم افزار مفید تریدر...

ما را در سایت نرم افزار مفید تریدر دنبال می کنید

برچسب :

نویسنده : احمد شاملو

بازدید : 39