- تله سرمایه گذار: از خفه کردن و سوزاندن مراقب باشید

- 7 راه برای استفاده از هوش مصنوعی اکنون برای تأثیرگذاری بر مدیریت ریسک و جلوگیری از غرق شدن در داده ها

- مبادلات ، سوپر های الکترونیکی و بازپرداخت

- الگوریتم های معاملاتی هوشمند

- گزینه های سرمایه گذاری

- ثروتمندترین معامله گران فارکس

- 4 دلیل شما باید Dogecoin را بفروشید و چرا ممکن است آن را حفظ کنید

- سرمایه گذاری در مایع هوایی

- بحران ارز

- سهام جویدنی به عنوان درآمد نشان می دهد که تعداد مشتری را کاهش می دهد ، پیش بینی رشد سود

آخرین مطالب

امکانات وب

مدیر ارشد ریسک در Ebury. متعهد به کاهش ریسک FX از طریق استراتژی های متناسب ، بینش دقیق بازار و پیش بینی FXFC برای بلومبرگ.

گزارش تورم ایالات متحده روند نزولی در فشارهای قیمت را تأیید کرده و بازارهای مالی را در سراسر جهان ارسال می کند که به این امید که به زودی پیاده روی های فدرال متوقف شود ، افزایش می یابد.

023 به یک شروع بسیار خوش بینانه رسیده است ، زیرا خبر خوب در مورد تورم به ترس های محو شدن رکود اقتصادی اروپایی و بازگشایی پس از محفظه چینی اضافه می شود. سهام در سراسر جهان صعود کرد ، اوراق قرضه تجمع کرد و دلار به عنوان معامله گران فروخته شده از امنیت های ایمن رنج می برد و هفته را در برابر هر ارز عمده به جز فرانک سوئیس پایان می داد. حزب 2023 در ارزهای در حال ظهور در بازار ، با افزایش قیمت کالاها و افزایش اشتهای ریسک ، دامن زده است.

این هفته در داده ها نسبتاً سبک است. با توجه به اینكه بانك ژاپن آماده است تا جایگاه خود را به عنوان یك اختلاف نظر در بین بانکهای اصلی مرکزی ، یك جلسه بحرانی از ژاپن در روز چهارشنبه از بین ببرد. سوال اصلی این خواهد بود که آیا روندهای موجود در سال 2023 ، یعنی تجمع دارایی های خطر ، کاهش نگرانی در مورد چشم انداز تورم و یک دلار در حال سقوط ، در حالی که بازارها اخبار مثبت تورم را از هفته گذشته هضم می کنند ، در جای خود قرار می گیرند. توجه معامله گران به سخنرانی های بیشمار بانکداران مرکزی جهان در مجمع اقتصادی داووس بعداً در هفته متمرکز خواهد شد. ما با توجه به شکاف در حال توسعه بین روند تورم هسته در منطقه یورو (هنوز در حال افزایش) و ایالات متحده (که به آرامی در حال سقوط است) انتظار داریم ، محتوای و لحن واگرایی را از بلندگوهای ECB و فدرال رزرو کنیم.

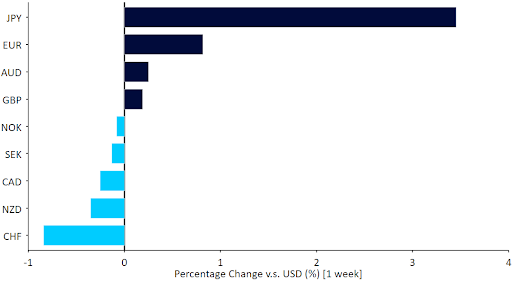

شکل 1: ردیاب عملکرد G10 FX [پایه: USD] (1 هفته)

منبع: Datastream Datastream Refinitiv: 16/01/2023

GBP

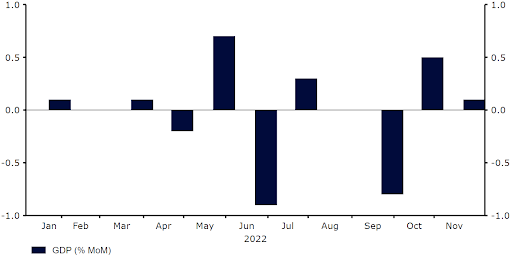

اقتصاد انگلیس همچنان از انتظارات تاریک فراتر است. این کشور موفق به رشد 0. 1 درصدی در ماه نوامبر شد و انتظارات خود را برای انقباض خفیف و شک و تردید به تماس هایی که انگلیس در حال رکود اقتصادی است ، جلب کرد. استرلینگ خیلی به اخبار واکنش نشان نداد و تا حد زیادی یورو را در تجمع خود مقابل دلار ردیابی کرد.

شکل 2: تولید ناخالص داخلی انگلستان [٪ MOM] (2021 - 2022)

منبع: Datastream Datastream Refinitiv: 16/01/2023

انگلیس با انتشار آخرین گزارش کار در روز سه شنبه و داده های تورم دسامبر روز چهارشنبه ، چند مورد مهم داده در هفته آینده را ارائه می دهد. ما توجه ویژه ای به شاخص اصلی خواهیم داشت. تاکنون ، همانطور که در اروپا اتفاق می افتد ، ما ندیده ایم که این شاخص کلیدی نوع روند استقبال رو به پایین را که در ایالات متحده شاهد آن هستیم ، نشان دهد.

یورو

خبر اصلی هفته خارج از منطقه یورو ، تعجب بزرگ به سمت بالا در تولید صنعتی برای ماه نوامبر بود. در حالی که این تعداد در حال حاضر قدیمی است ، اما بعید است که یورو در زمستان سال 2022 ، مطابق با دیدگاه های ما و برخلاف احساسات تاریک ، وارد رکود اقتصادی شود. کاهش قیمت انرژی بیشتر در حال افزایش احساسات در اقتصاد یورو است و ارز مشترک هفته گذشته از هر ارز G10 پیشی گرفته است ، صرفه جویی در ین.

ما در روزهای آینده به سخنرانی رئیس جمهور لاگارد رئیس جمهور لاگارد در مجمع داووس توجه خواهیم کرد. نیاز به نرخ یورو برای جلب توجه با افراد ایالات متحده ، و صعود بیشتر به اقتصاد بلوک از بازگشایی چین ، ستون های پرونده صعودی یورو باقی مانده است.

دلار آمریکا

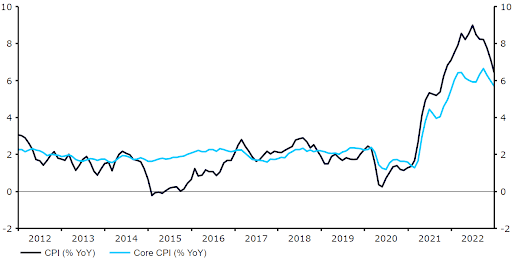

هفته گذشته گزارش تورم ایالات متحده تقریباً دقیقاً همانطور که انتظار می رفت ، منتشر شد و این خبر خوبی برای بازارها بود. تعداد تیتر ماهانه برای اولین بار از ماه مه 2020 کاهش یافت ، در حالی که شاخص کلیدی تورم هسته ، پایدار و پیش بینی کننده بهتر تورم آینده نسبت به تیتر ، تنها 0. 3 ٪ افزایش یافت. دومی از تابستان گذشته در مسیری واضح و هرچند ملایم و نزولی قرار داشته است ، اگرچه هنوز در سطحی بالاتر از اهداف فدرال رزرو قرار دارد.

اکنون به نظر می رسد که نرخ شبانه در ایالات متحده بیش از 5 ٪ افزایش نخواهد یافت قبل از اینکه فدرال رزرو یک انتظار را اتخاذ کند و نگرش را ببیند ، در حالی که بازارهای مالی در فوریه و مارس قبل از پایان FOMC چرخه محکم خود را به دو افزایش 25bp اضافی می بینند. این گفته ، ما هنوز فکر می کنیم که چشم انداز کاهش نرخ در آینده نهفته است ، مطمئناً قبل از سال 2024.

شکل 3: نرخ تورم ایالات متحده (2012 - 2022)

منبع: Datastream Datastream Refinitiv: 16/01/2023

jpy

هفته گذشته ین بهترین مجری در G10 بود و تظاهرات اخیر خود را گسترش داد و از ماه مه به سمت قوی ترین موقعیت خود در دلار آمریکا پیش رفت. سرمایه گذاران با توجه به تغییر سیاست هاوکی از بانک ژاپن ، که استراتژی کنترل منحنی عملکرد آن را در ماه دسامبر تغییر داده اند ، همچنان به نفع ین هستند. گمانه زنی ها بسیار زیاد است که BOJ می تواند سیاست YCC خود را در جلسه خود در چهارشنبه آینده تنظیم کند. با وجود شاخص های تورم مصرف کننده و تولید کننده در حال افزایش ، ما فکر می کنیم این احتمال وجود دارد که بتواند آن را به طور کلی خرد کند ، که این یک سیگنال صعودی قابل توجه برای ین است. در حالی که ما انتظار نداریم که BOJ در را برای بالا بردن نرخ پایه خود باز کند ، اما هنوز هم می بینیم که فضای بیشتری برای عبور از ارز از سطح فعلی وجود دارد و به جلسات چهارشنبه می رویم و می بینیم که خطرات را برای ین مشاهده می کند ، همانطور که محکم به صعود می رسد. بشر

CHF

هفته گذشته نقطه عطفی برای جفت EUR/CHF بود ، زیرا برای اولین بار از ماه ژوئیه برای اولین بار از سطح برابری برگشت. این می تواند به بهبود خوش بینی بازار نسبت داده شود ، با این که احساسات ریسک با کاهش بیشتر تورم ایالات متحده پشتیبانی می شود. در واقع ، فرانک سوئیس هفته گذشته یکی از بدترین مجریان G10 بود. حرکت اخیر در این زوج مطابق با دیدگاه ما است و ما انتظار داریم که استهلاک ، البته تدریجی ، فرانک در برابر یورو در محله های آینده ادامه یابد.

مشابه مورد قبلی ، تقویم اقتصادی داخلی این هفته بسیار سبک است. درعوض ، ما به ارتباطات بانک مرکزی ، به ویژه از فرماندار بانک ملی سوئیس ، جردن ، که روز جمعه در کنفرانس داووس صحبت خواهد کرد ، تمرکز خواهیم کرد.

حسابرسی

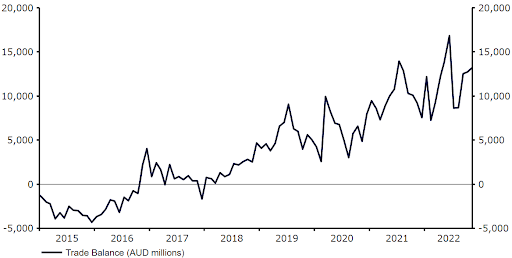

بار دیگر ، دلار استرالیا هفته گذشته یکی از برتری های برتر بود و این ارز همچنان از بازگشایی چین استفاده می کند - یک محرک اصلی برای اقتصاد استرالیا. هفته گذشته اخبار کلان اقتصادی نیز بسیار دلگرم کننده بود و احتمال محکم شدن اضافی از بانک ذخیره استرالیا را افزایش می داد ، به طور بالقوه در جلسه بعدی خود در اوایل ماه فوریه. فروش خرده فروشی در ماه نوامبر انتظارات را کاهش داد ، تراز تجاری بیشتر به مازاد تبدیل شد ، در حالی که داده های تورم همچنان بیشتر می شوند و چاپ ماهانه در ماه نوامبر به 7. 3 ٪ افزایش می یابد.

شکل 4: مانده تجارت استرالیا (2015 - 2022)

منبع: Datastream Datastream Refinitiv: 16/01/2023

با توجه به همه چیز ، بازارها در مورد اینکه آیا RBA در PAT ایستاده است یا پیاده روی 25bp دیگر را در ماه آینده پاره می کند ، پاره شده است. داده های آینده در هدایت این انتظارات بسیار مهم خواهند بود ، از گزارش کار روز پنجشنبه برای ماه دسامبر. انتظار می رود کاهش سرعت ایجاد شغل خالص باشد ، اگرچه این تعداد در چند ماه گذشته باعث تعجب به صعود می شود.

NZD

دلار نیوزیلند هفته گذشته کم تحرک اخیر خود را در برابر همتای خود استرالیایی گسترش داد ، شاید تا حدودی نتیجه ای از تجمع قوی قبلی و عدم وجود هرگونه تحولات مهم داخلی باشد. پیش بینی می شود بانک ذخیره نیوزیلند یکی از فعال ترین بانک مرکزی در G10 در سال جاری باشد ، اما این در حال حاضر به نظر می رسد که به NZD قیمت دارد و این محدودیت بیشتر در ارز است.

فعالیت باید این هفته با اطمینان کسب و کار (دوشنبه) و داده های PMI (پنجشنبه) به طور متوسط انتخاب کند تا از نزدیک توسط شرکت کنندگان در بازار مورد توجه قرار گیرد. ما فکر می کنیم که دومی ممکن است از اهمیت ویژه ای برخوردار باشد - این شاخص اصلی طی چند ماه گذشته در روند نزولی بوده و افت زیر 50 در شاخص کامپوزیت از این مسئله خارج نیست.

محفل

هفته گذشته CAD یکی از افراد زیرنویس بود که شاید بیش از هر چیز دیگری با کراوات نزدیک ارز با دلار آمریکا مرتبط باشد. به نظر می رسد این هفته بسیار جالب تر است. گزارش تورم دسامبر (سه شنبه) می تواند برای دلار کانادا بسیار مهم باشد. تا کنون ، ما علائم روند نزولی بسیار تدریجی در تعداد تورم تیتر را مشاهده کرده ایم ، اما اقتصاددانان با افت شدید به 6. 3 ٪ ، که از ماه فوریه پایین ترین سطح خواهد بود ، مداد می شوند.

از اهمیت بیشتری برای CAD چاپ تورم اصلی خواهد بود. فقدان هرگونه نشانه مشخصی که این اوج به اوج رسیده است می تواند انتظارات را برای افزایش نرخ 25bp دیگر از بانک کانادا در جلسه سیاست گذاری خود در هفته آینده (در حال حاضر 70 ٪ قیمت) افزایش دهد. فروش خرده فروشی در روز جمعه همچنین می تواند یک حرکت دهنده بازار باشد ، اگرچه این داده ها برای ماه نوامبر است ، بنابراین احتمالاً تأثیر محدودی بر نرخ ارز USD/CAD خواهد داشت.

خندق

داده های تورم منتشر شده در هفته گذشته در سوئد این دیدگاه ما را تأیید کرد که Riksbank هنوز راهی برای مبارزه با تورم دارد. کرونا حتی در پشت داده ها و بهبود عمومی در احساسات ریسک ، نتوانست از آن بهره مند شود و هفته پایین تر در برابر یورو کاملاً قوی تر به پایان رسید.

برخلاف سایر مناطق مهم اقتصادی ، به ویژه ایالات متحده ، فشار قیمت همچنان در سوئد افزایش می یابد. نرخ تورم سوئد در ماه دسامبر بیش از 12. 3 ٪ افزایش یافته است ، بالاترین میزان آن از سال 1991 است. CPIF ، اندازه گیری تورم که توسط Riksbank ردیابی شده است ، همچنین به 10. 2 ٪ افزایش یافته و برای اولین بار در بیش از سی سال به دو رقم رسیده است. از نظر ما ، 50 افزایش نرخ نقطه پایه توسط Riksbank در ماه فوریه ضروری است. این می تواند برخی از پشتیبانی از Krona را فراهم کند ، به ویژه که بیشتر بانکهای مرکزی در حال کند شدن چرخه های محکم خود هستند.

نوک

در راستای همتای سوئدی خود ، کرون نروژی هفته پایین تر در برابر یورو به پایان رسید ، با این که جفت EUR/NOK در سطح 10. 7 معامله شد. ما این کمبود متوسط را به تعجب نزولی در داده های تورم نروژ برای ماه دسامبر ، که هفته گذشته منتشر شد ، نسبت می دهیم. نرخ تورم نروژ در ماه دسامبر بیش از حد انتظار می رود 5. 9 ٪ کاهش یابد ، که در طی هفت ماه کمترین سطح آن است. با این حال ، نرخ تورم اصلی ، برای سیاست های پولی آینده از نظر ما مهمتر است ، با توجه به اینکه اجزای بی ثبات را از بین می برد ، اندکی به 5. 8 ٪ افزایش یافته است.

Norges Bank این پنجشنبه آینده را ملاقات خواهد کرد و به نظر می رسد که در تلاش برای مهار تورم ، دوباره 25 امتیاز پایه دیگر را افزایش دهد. بازارها برای دو جلسه بعدی تنها 25bps پیاده روی را در نظر می گیرند ، اما از نظر ما ، افزایش نرخ 25bps دیگر در ماه مارس با توجه به تورم بالا و مقاومت در برابر اقتصاد داخلی قابل رد نیست.

سنی

یوان چینی هفته گذشته تظاهرات خود را ادامه داد و از ماه ژوئیه صبح امروز به قوی ترین موقعیت خود در برابر دلار آمریکا رسید. با این حال ، حرکت در USD/CNY به نظر می رسد که تا حد زیادی نتیجه ای از دلار ضعیف تر آمریکا است ، زیرا شاخص CFETS RMB هفته گذشته فقط یک امتیاز بالاتر به پایان رسید. داده های تورم هفته گذشته از چین قایق را لرزاند. همانطور که انتظار می رفت ، نرخ تیتر در ماه دسامبر اندکی افزایش یافت ، اگرچه در 1. 8 ٪ بسیار پایین تر از هدف 3 ٪ است و انتظار نمی رود به زودی به این سطح برسد. تعداد تورم ، از جمله چاپ PPI در قلمرو منفی ، همچنان به تقاضای ضعیف اشاره دارد.

تقویم اقتصادی این هفته با داده ها بسته بندی شده است. روز سه شنبه به ویژه مشغول کار است زیرا ما چاپ های کلیدی سخت را برای ماه دسامبر و داده های تولید ناخالص داخلی برای سه ماهه چهارم دریافت خواهیم کرد. علاوه بر این ، قرار است نرخ وام در روز جمعه اعلام شود. PBOC امروزه بدون تغییر در تسهیلات وام متوسط یک ساله (MLF) خود را نگه داشته است. همچنین 79 میلیارد یوان در وام های تازه در بالای 700 میلیارد یوان رولور تزریق کرد. مورد پایه برای تغییر در نرخ وام (LPRS) نیست ، اگرچه تغییر در نرخ 5 ساله ، که به عنوان مرجع برای نرخ وام مسکن عمل می کند ، تعجب آور نخواهد بود.

تقویم اقتصادی (16/01/2023 - 20/01/2023)

نرم افزار مفید تریدر...

ما را در سایت نرم افزار مفید تریدر دنبال می کنید

برچسب :

نویسنده : احمد شاملو

بازدید : 34