- تله سرمایه گذار: از خفه کردن و سوزاندن مراقب باشید

- 7 راه برای استفاده از هوش مصنوعی اکنون برای تأثیرگذاری بر مدیریت ریسک و جلوگیری از غرق شدن در داده ها

- مبادلات ، سوپر های الکترونیکی و بازپرداخت

- الگوریتم های معاملاتی هوشمند

- گزینه های سرمایه گذاری

- ثروتمندترین معامله گران فارکس

- 4 دلیل شما باید Dogecoin را بفروشید و چرا ممکن است آن را حفظ کنید

- سرمایه گذاری در مایع هوایی

- بحران ارز

- سهام جویدنی به عنوان درآمد نشان می دهد که تعداد مشتری را کاهش می دهد ، پیش بینی رشد سود

آخرین مطالب

امکانات وب

چرا حرکت وجود دارد: چشم انداز رفتار سرمایه گذار

- ارسال شده توسط مشاوران سرمایه گذاری بل

- در 9 اکتبر 2012

سال گذشته در این زمان ، ما یک مقاله سفید با عنوان "سرمایه گذاری حرکت: چگونه می توان نظر بازار را در مورد آینده ارزیابی کرد" منتشر کردیم.(شما می توانید مقاله را از طریق پادکست در اینجا بخوانید یا گوش دهید.) در آن ، ما در مورد حضور حرکت در بازارهای مالی و اینکه چرا اطلاعات ارزشمندی برای سرمایه گذاران است ، بحث کردیم. اگرچه ما در مورد دلایل این که چرا حرکت به عنوان یک استراتژی سرمایه گذاری کار می کند ، بحث کردیم ، اما هرگز سعی نکردیم توضیح دهیم که چرا حرکت در وهله اول وجود دارد.

قبل از اینکه به دلایل حضور آن در بازارهای مالی نگاه کنیم ، اجازه دهید ما برای تازه کردن آنچه که دقیقاً است ، به کاغذ سفید سال گذشته برگردیم:

در ساده ترین آن ، حرکت را می توان به عنوان پایداری برنده و از دست دادن سرمایه گذاری تعریف کرد. سرمایه گذاری های عملکردی قوی تمایل دارند که برای یک دوره زمانی به عملکرد خوب ادامه دهند در حالی که سرمایه گذاری های ضعیف تمایل به ادامه کار برای یک دوره زمانی دارند. این یک پدیده در بازارهای مالی است که از طریق صدها مطالعه دانشگاهی به خوبی مستند شده است ، اما تا حد زیادی ناشناخته و نادیده گرفته شده توسط عموم سرمایه گذاری عمومی است. این مطالعات نشان دهنده وجود حرکت در بازارهای مختلف دارایی - استوک (چه خارجی و چه داخلی) ، اوراق قرضه ، کالاها و ارزها - است و تأیید می کند که تا اواخر دهه 1800 در سهام فردی وجود داشته است.

دلایل زیادی وجود دارد که ممکن است حرکت در بازارهای مالی وجود داشته باشد. یک استاد دارایی احتمالاً استدلال می کند که بازده اضافی ارائه شده توسط فاکتور حرکت به عنوان جبران خسارت برخی از ریسک های غیب در سهام که اخیراً عملکرد خوبی داشته اند ، است. این همان منطقی است که آنها برای توضیح اینکه چرا سرمایه گذاری ارزش (یعنی خرید سهام شرکتهای غیرمجاز و کم ارزش) از بازار سهام به طور کلی بهتر عمل کرده است ، توضیح می دهد. از نظر آنها ، سرمایه گذاران ارزش با بازده اضافی جبران می شوند زیرا با خرید شرکت هایی که به دلایلی دوست ندارند و کم ارزش هستند ، ریسک بیشتری را به خود می گیرند - یعنی به دلیل اینکه کالاهای آسیب دیده هستند یا چیزی اساساً با مشاغلشان اشتباه دارند. دقیقاً خطر اضافی سرمایه گذاری در سهام با حرکت مثبت این است که ما مطمئن نیستیم ، اما در تئوری ، این می تواند یک توضیح باشد.

از یک ریاضیدان به دلیل دلیل وجود Momentum در بازارهای مالی بخواهید ، و او احتمالاً استدلال می کند که حرکت در هر سری داده های تصادفی وجود دارد. فرض در اینجا این است که قیمت سهام تصادفی است ، این بحثی است که به اندازه خود تئوری مالی قدیمی است. اگر فرض کنیم که قیمت سهام از یک پیاده روی تصادفی پیروی می کند ، می توان دیدگاه ریاضیدان را با در نظر گرفتن بیشترین رویداد تصادفی از همه آنها-تلنگر سکه ، به راحتی درک کرد. همه ما می دانیم که شانس یک سکه منصفانه بر روی هر دو سر یا دم در هر تلنگر داده شده یک گزاره پنجاه و پنجاه است-یک نتیجه واقعاً تصادفی. با این حال ، آنچه که برای اکثر مردم بیشتر تعجب آور است ، اجرای طولانی و متوالی سر یا دم است که به ناچار منجر به یک سری تلنگر سکه می شود. برای نشان دادن این نکته ، ما 100 "تلنگر سکه" را در یک صفحه گسترده شبیه سازی کردیم. پنج مورد وجود داشت که در آن "سکه" برای حداقل پنج وقوع متوالی ، از جمله اجرای نه سر متوالی ، روی سر/دم فرود آمد. به این معنا ، برخی از حرکت های طبیعی در حوادث تصادفی وجود دارد ، اگرچه ما مطمئناً این عقیده را نداریم که حرکات قیمت سهام و تلنگر سکه ها یک و یکسان هستند.

ما تصریح نمی کنیم که پاسخ به این دلیل وجود دارد که چرا حرکت در بازارهای مالی وجود دارد ، اما مانند استاد مالی فرضی و ریاضیدان ، ما با کمال میل از زمان پخش در بالا استفاده کردیم ، تئوری های خودمان را داریم. ما معتقدیم که این حرکت در بازارهای مالی به دلیل افراد وجود دارد - حداقل در نتیجه رفتار سرمایه گذاری آنها. بنابراین در باقیمانده این مقاله ، رفتارهای سرمایه گذار مستند را بررسی خواهیم کرد که معتقدیم منجر به پدیده حرکت می شود - تداوم پیروزی و از دست دادن سرمایه گذاری در بازارهای مالی.

اثر تمایل

در سال 1985 ، دو پیشگام در زمینه نوپا امور مالی رفتاری ، هرش شفرین و میر استاتمن ، فرض کردند که سرمایه گذاران خیلی زود تمایل به فروش سرمایه گذاری های برنده را خیلی زود دارند و سرمایه گذاری های زیادی را از دست می دهند. سهام با سود در مقابل ضرر - فروش سهام با افزایش باعث افزایش احساسات مثبت می شود در حالی که فروش سهام با ضرر باعث ایجاد احساسات منفی می شود. از آنجا که ما انسانها می خواهیم نسبت به خودمان احساس خوبی داشته باشیم ، شیفرین و استاتمن نظریه این نظریه را تصور می کنند که سرمایه گذاران سریع می توانند یک سرمایه گذاری برنده را برای قفل کردن سود (و شاید مهمتر از آن احساس موفقیت در موفقیت) بفروشند ، و در عین حال ، آنها خواهند بودبرای جلوگیری از احساس شکست و به این امید که سهام ضررهای خود را بازیابی کند و به یک برنده نهایی تبدیل شود ، از فروش سهام با ضرر و زیان مردد است. آنها برای توضیح این رفتار ، اصطلاح "اثر تمایل" را ابداع کردند.

آنچه شفرین و استاتمن در سال 1985 از نظر تئوری می دانستند ، 13 سال بعد توسط Terrance Odean ، استاد دارایی در UC Berkeley ، به صورت تجربی اثبات شد. ODEAN الگوهای معاملاتی را در 10،000 حساب کارگزاری خرده فروشی مورد مطالعه قرار داد و دریافت که سرمایه گذاران به طور متوسط 50 ٪ بیشتر از یک سرمایه گذاری از دست رفته می توانند یک سرمایه گذاری برنده را بفروشند.

در یک بازار کاملاً کارآمد ، سرمایه گذاران باید به سرعت شرکتهای برتر (برندگان) را تشخیص دهند و آنها را خریداری کنند. در عین حال ، آنها باید شرکت های ضعیف (بازنده ها) را بشناسند و آنها را بفروشند. اما به دلیل تأثیر تمایل ، این فرایند شناخت به موقع یا کارآمد اتفاق نمی افتد. در حقیقت ، گرایش سرمایه گذاران برای فروش برندگان و نگه داشتن بازنده ها ، در واقع ، سرچشمه ای را ایجاد می کند که سهام را از رسیدن به ارزش ذاتی واقعی خود به تأخیر می اندازد.

به عنوان مثال شرکتی را در نظر بگیرید که درآمد شگفت آور قوی را اعلام می کند. در پاسخ به خبر خوب ، سهام بالا می رود. در نتیجه افزایش سهام ، بسیاری از سرمایه گذاران می فروشند تا سود خود را قفل کنند و احساس موفقیت کنند. فشار فروش سهام را به سمت پایین سوق می دهد و انحراف بین قیمت بازار و ارزش ذاتی سهام را بر اساس سطح بالاتر درآمد شرکت ایجاد می کند. از آنجا که سهام نسبت به چشم اندازهای بهبود یافته شرکت کم ارزش است ، تنظیم شده است تا از پیشروی بهتر پیش برود.

در انتهای دیگر طیف ، شرکتی را در نظر بگیرید که درآمد شگفت آور بد را اعلام می کند. در پاسخ به این خبر ، سهام پایین می آید ، اما سرمایه گذاران زیادی وجود دارند که علی رغم خبرهای بد ، از فروش سهام خود امتناع می ورزند زیرا آنها نمی خواهند تحقق ضرر کنند و با احساسات منفی همراه با آن زندگی کنند. در نتیجه ، فشار فروش ناکافی وجود دارد تا قیمت سهام را با ارزش ذاتی جدید و پایین خود با توجه به عملکرد خراب شدن شرکت مطابقت دهد. سهام بیش از حد ارزشمند است و برای دوره ای از کم کاری آینده تنظیم شده است.

در هر دو مثال ، زمان لازم است تا بازار تأثیر بگذارد تا قیمت سهام بتواند با اصول تغییر یافته شرکت روبرو شود. به همین دلیل است که ، تا حدودی ، حرکت اغلب می تواند سالها در یک زمان باشد.

گله ای

از مطالعات مربوط به تأثیر استفاده ، ما می دانیم که سرمایه گذاران دوست دارند از احساسات منفی ناشی از عدم موفقیت یک ایده سرمایه گذاری جلوگیری کنند. یکی از راه هایی که آنها می توانند این کار را انجام دهند ، هرگز فروش سرمایه گذاری های از دست دادن آنها و "تحقق" معاملات بد آنها است. با این حال ، این تنها رفتاری نیست که سرمایه گذاران برای حفظ ارزش خود به خود متکی هستند.

یک رفتار دیگر که در بازارهای مالی مشهود است ، گله دار است ، که شامل پیروی از احساسات جمعیت در تصمیم گیری های سرمایه گذاری شخصی شما است. حتی اگر ثابت کند که این کار اشتباهی است ، احساسات منفی که به طور معمول با ضرر سرمایه گذاری همراه هستند ، با این واقعیت ساده که "همه افراد" همان اشتباه را مرتکب شده اند ، تا حد زیادی خاموش می شوند. مانند گله ای از حیوانات در طبیعت ، تعداد ایمنی وجود دارد.

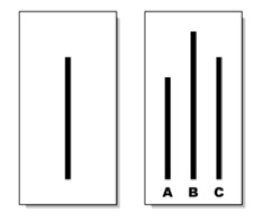

در برخی از آزمایشات مشهور از دهه 1950 ، روانشناس سلیمان آسچ گروه هایی از دانشجویان را در کالج Swarthmore استخدام کرد تا در یک تست بینایی شرکت کنند . 3 به هر دانش آموز یک سری از جفت های کارت مانند موارد زیر نشان داده شد:

سپس از آنها سؤال شد كه كدام خط روی كارت سمت راست (A ، B یا C) با طول خط روی كارت سمت چپ مطابقت دارد. بدون هیچ گونه مداخله ای از ASCH ، شرکت کنندگان میزان دقت 98 ٪ را داشتند که تنها یک شرکت کننده پاسخ نادرست را ارائه می داد. با این حال ، هنگامی که افراد با سایر دانش آموزان که توسط ASCH به آنها دستور داده شده بودند ، به طور عمدی پاسخ نادرست ارائه دهند ، در گروهی قرار گرفتند ، میزان صحت شرکت کنندگان که در این تبانی دخیل نیستند ، به 68 ٪ رسید. و 75 ٪ از این شرکت کنندگان حداقل یکی از سوالات پاسخ اشتباهی ارائه دادند. اگر ما به دنبال پاسخ برای یک سؤال به همین سادگی به جمعیت بپردازیم ، می توانید تصور کنید که چند بار برای مشکلات پیچیده تر و باطنی مانند انتخاب سرمایه گذاری و ساخت نمونه کارها به همسالان خود اعتماد می کنیم.

استر دوفلو و امانوئل سائز با نگاهی به برنامه بازنشستگی یک دانشگاه با بیش از 12،000 کارمند 4 ، دریافتند که علیرغم این واقعیت که برنامه بازنشستگی چهار منو صندوق متقابل مختلف را از چهار شرکت صندوق های مختلف ارائه می دهد ، کارمندان در همان بخش تمایل به سرمایه گذاری با آنها داشتندهمان شرکت صندوق.

اگرچه ممکن است تکان دهنده نباشد که همکاران اطلاعاتی را در مورد حساب های بازنشستگی شرکت خود به اشتراک می گذارند ، ممکن است جای تعجب داشته باشد که همسایگان شما بر تصمیمات سرمایه گذاری شما تأثیر می گذارند ، حتی آنهایی که هرگز آنها را ملاقات نکرده اید. در یک مقاله 5 در سال 2007 ، Zoran Ivkovich و Scott Weisbenner ، در بررسی الگوهای معاملاتی نزدیک به 36000 خانوار از سال 1991 تا 1996 ، دریافتند که وقتی همسایگان شما به عنوان خانوار در یک شعاع 50 مایل تعریف می شوند-Began که سهام بیشتری را از یک صنعت خاص خریداری می کننداحتمالاً خرید سهام شما را از آن صنعت نیز افزایش می دهد. بنابراین ، هنگامی که سرمایه گذاران منطقه شما شروع به خرید سهام بیشتر روغن کردند ، احتمالاً شما از این خواستگاری پیروی می کنید ، خواه آگاهانه آن را تحقق بخشید یا نه. نتیجه گیری آنها این بود که ارتباطات به دهان تقریباً 25 ٪ تا 50 ٪ همبستگی بین خرید سهام خانوارها در همان محله ها را نشان می داد.

هنگامی که سرمایه گذاران به جای اینکه به طور مستقل عمل کنند گله می کنند ، نتیجه اولیه جریان دارایی به یک نوع خاص از سرمایه گذاری است ، خواه یک کلاس دارایی خاص ، کلاه بازار ، سبک سرمایه گذاری ، منطقه جغرافیایی یا بخش/صنعت باشد - هرچه ایده سرمایه گذاری داشته باشدتوجه گله در آن زمان. به دلیل این جریان انبوه ، با افزایش گله و خرید گله ، قیمت این سرمایه گذاری ها افزایش می یابد ، که فقط برای جذب اعضای بیشتری به گله کمک می کند. از این گذشته ، عدم عضویت در گله در هنگام کسب درآمد ، می تواند کاملاً ناراحت کننده باشد. در دیوانگی ، سرمایه گذاری های دیگر نادیده گرفته می شوند و حرکت مثبت و منفی ایجاد می شود (یعنی روند). در نهایت ، این خرید به پایان می رسد ، و یک اصلاح یا تصادف به طور معمول رخ می دهد ، و به سرمایه گذاران می فرستد که برای ایده سرمایه گذاری بزرگ بعدی در حال جابجایی هستند.

یک تصویر کامل از این در اواخر دهه 1990 با سهام فناوری رخ داده است. سرمایه گذاران نه به این دلیل که شرکت ها عملکرد خوبی داشتند - بسیاری از آنها پول را از دست می دادند و/یا برنامه های بد تجارت داشتند - بلکه به این دلیل که همه افراد در حال خرید سهام فنی بودند. این اثر گله دار منجر به افزایش قیمت سهام فنی شد و منجر به پیوستن تعداد بیشتری از افراد به گله شد. این امر به ضرر بسیاری از مناطق دیگر بازار به عنوان آهسته رشد ، سهام دفاعی به عنوان قدیمی به نظر می رسید و توسط سرمایه گذاران فروخته می شود تا پول خود را آزاد کنند تا تخصیص خود را به فناوری افزایش دهند. در نهایت ، افزایش قیمت سهام فناوری ناپایدار بود و تصادف در این بخش منجر شد. در همین حال ، آن سهام دفاعی با رشد آهسته که سالها توسط سرمایه گذاران فرو نمی رفت ، ناگهان دوباره رواج یافت.

تمایل سرمایه گذاران به گله توضیح می دهد که چرا می توان حرکت را در بازارهای مختلف دارایی مشاهده کرد که در ابتدای این مقاله بیان شده است ، اما همچنین نشان می دهد که چرا می توان حرکت را در سطح گرانول تری در بین بخش ها ، زیر صنایع و کشورها یافت. حرکت در هر منطقه از بازار اتفاق می افتد تا توجه گله ها را به خود جلب کند. گلها همچنین به همین دلیل است که ضمن استفاده از استراتژی حرکت خود ، به سطح ارزیابی توجه زیادی می کنیم. در حالی که حرکت مثبتی که ناشی از گله ها است می تواند سالها به طول انجامد ، این روند به طور معمول به طور ناگهانی و شدید به پایان می رسد ، و سطح ارزیابی گسترده ، مانند آنچه در اواخر دهه 1990 با سهام فنی دیدیم ، اغلب اولین سیگنال هشدار دهنده یک وارونگی در حرکت را ارائه می دهد.

تأثیر پول خانه ما در این مقاله نشان دادیم که چگونه اثر تمایل به سرمایه گذاران می فروشد که موقعیت های برنده خود را خیلی زود به عنوان نتیجه تمایل به قفل کردن دستاوردهای خود و آن احساسات مثبت که یک تجارت برنده ایجاد می کند ، به فروش می رساند. در کنار احساسات مثبت ، تجارت برنده نیز احساس اعتماد به نفس ایجاد می کند که نشان داده شده است که بر معاملات آینده تأثیر می گذارد.

در سال 1975 ، الن لانگر و جین راث با دانشجویان دانشگاهی مطالعه کردند که در آن 30 بار سکه را در حالی که از سوژه های خود می خواستند سر یا دم را در طول هر تلنگر حدس بزنند. نتیجه ، که اکثر حدس های آنها درست بود در حالی که به دیگران گفته می شد که اکثر حدس های آنها اشتباه بوده است. دانش آموزانی که فکر می کردند با دقت بالایی دارند تخمین می زنند که می توانند 100 سکه بعدی را با دقت 54 ٪ حدس بزنند و نیمی از این دانش آموزان معتقد بودند که با "تمرین" بیشتر می توانند حتی بهتر شوند. چنین اعتماد به نفس برای یک رویداد کاملاً تصادفی و غیرقابل پیش بینی!

همانطور که با (به ظاهر) پیش بینی نتیجه تلنگر سکه ، مجموعه ای از معاملات برنده باعث می شود سرمایه گذاران نه تنها به قدرتهای پیش بینی کننده سرمایه گذاری خود اطمینان بیشتری داشته باشند بلکه به طور فزاینده ای تحمل ریسک نیز دارند. در سال 1990 ریچارد تالر و اریک جانسون با دانشجویان دانشگاه آزمایش کردند که در آن آنها گزاره های شرط بندی را با استفاده از پول واقعی ارائه می دادند. هنگامی که همان دانشجویان در ابتدا از طریق یک بازی تقلب یک جایزه 15 دلاری را به دست آوردند و از آنها خواسته شد تا 4. 50 دلار در یک تلنگر سکه شرط بندی کند ، 77 ٪ از آنها شرط بندی را پذیرفتند. با ارزش 15 دلار "پول خانه" ، نه تنها تقریباً دو برابر بسیاری از دانشجویان قمار را انتخاب کردند ، بلکه آنها با دو برابر مبلغ پول در معرض خطر به عنوان گزاره اصلی ، شرط بندی کردند.

این ، تا حدودی ، چرا ما شاهد تغییر چرخه های بازار از گاو نر تا خرس هستیم. احساسات سرمایه گذار و گریزی از ریسک بر اساس چگونگی فروش جدیدترین معاملات آنها متفاوت است. و در یک بازار گاو نر ، شانس افزایش معاملات برنده با بالا رفتن اکثر سهام را افزایش می دهد. این باعث می شود بسیاری از سرمایه گذاران احساس کنند که با "پول خانه" بازی می کنند ، و این باعث افزایش اعتماد به نفس و تمایل آنها به ریسک اضافی با معاملات آینده می شود. از طرف "تلنگر" ، در بازارهای خرس ، اکثر سهام در حال معامله هستند و به احتمال زیاد به جای اینکه آن را بدست آورید ، پول خود را از دست خواهید داد. برعکس "اثر پول خانه" بازی می کند و سرمایه گذاران از ریسک بیشتری برخوردار می شوند. در آزمایش تلنگر سکه در بالا ، هنگامی که دانش آموزان در ابتدا از دست دادن 7. 50 دلار برخوردار شدند ، 60 ٪ از آنها از شرط بندی 2. 25 دلار در یک تلنگر سکه بعدی خودداری کردند.

هنگامی که سهام خوب عمل می کند و سرمایه گذاران با پول خانه بازی می کنند ، این حرکت از سرمایه گذاری های تهاجمی تر حمایت می کند ، به همین دلیل ، بخشی از سرمایه گذاری های تهاجمی تر مانند بخش های چرخه ای ، کلاه های کوچک ، بازارهای نوظهور و اوراق بهادار با بازده بالا در بازارهای گلوله ای به خوبی کرایه می کنند. بشربا این حال ، پس از افزایش دستاوردها به ضرر ، به طور معمول تغییر در ریسک ریسک سرمایه گذار وجود دارد ، که منجر به تغییر حرکت به سمت سرمایه گذاری های کم خطر مانند بخش های دفاعی ، کلاه های بزرگ و اوراق خزانه می شود. به همین دلیل ما به حرکت نسبی تهاجمی در مقابل سرمایه گذاری های دفاعی توجه زیادی می کنیم. این اطلاعات کلیدی را در مورد سطح از ریسک ریسک سرمایه گذار ارائه می دهد و به ما امکان می دهد تا تعیین کنیم که تخصیص ما چقدر تهاجمی یا دفاعی است که باید به شرایط غالب بازار داده شود.

پایداری حرکت

اثر تمایل ، اثر پول خانه و گله ها صرفاً چند تئوری مبتنی بر رفتاری هستند که چرا حرکت در بازارهای دارایی وجود دارد. آنها ممکن است دلایل اصلی باشند. آنها ممکن است نباشند. و مطمئناً عوامل دیگری فراتر از محدوده این مقاله وجود دارد. حرکت از عدم پذیرش در صنعت سرمایه گذاری رنج برده است زیرا علیرغم مطالعات بیشمار ، کاملاً مشخص نیست که چرا وجود دارد. اغلب به عنوان یک ناهنجاری رد می شود. با این حال ، همانطور که در ابتدای این مقاله ذکر شد ، مطالعات نشان از حضور Momentum در بازارهای دارایی در اوایل 1800S8 نشان داده است - با توجه به اینکه ، اگرچه بازارهای مالی در آن زمان کاملاً متفاوت بودند ، اما انسان ها ، با تمام خصوصیات خود ، هنوز هم در حال انجام بودندسرمایه گذاریو تا زمانی که انسانها در بازارهای مالی حضور داشته باشند ، ما نیز اطمینان داریم که تحرک است.

نرم افزار مفید تریدر...

ما را در سایت نرم افزار مفید تریدر دنبال می کنید

برچسب :

نویسنده : احمد شاملو

بازدید : 37