- تله سرمایه گذار: از خفه کردن و سوزاندن مراقب باشید

- 7 راه برای استفاده از هوش مصنوعی اکنون برای تأثیرگذاری بر مدیریت ریسک و جلوگیری از غرق شدن در داده ها

- مبادلات ، سوپر های الکترونیکی و بازپرداخت

- الگوریتم های معاملاتی هوشمند

- گزینه های سرمایه گذاری

- ثروتمندترین معامله گران فارکس

- 4 دلیل شما باید Dogecoin را بفروشید و چرا ممکن است آن را حفظ کنید

- سرمایه گذاری در مایع هوایی

- بحران ارز

- سهام جویدنی به عنوان درآمد نشان می دهد که تعداد مشتری را کاهش می دهد ، پیش بینی رشد سود

آخرین مطالب

امکانات وب

همه ما این عبارت را شنیده ایم ، "دروغ ها ، دروغ های لعنتی و آمار 1. پیام این است که در صورت استفاده نادرست ، آمار و نمایش گرافیکی آن آمار می تواند گمراه کننده باشد ، همانطور که نمونه های زیر برجسته است.

ما قبلاً در مورد برخی از تفاوت های ظریف پیرامون متداول ترین آماری ، همبستگی ، در اینجا ، اینجا و اینجا نوشتیم. با وجود سادگی ، مدل همبستگی به طور مکرر در صنعت ما سوء استفاده می شود. این اولین بینش در یک سری خواهد بود که در آن ما به روش های بسیاری که همبستگی سوء استفاده و سوء استفاده می شود ، می پردازیم.

بنابراین، چرا این مسئله مهم است؟

خوب ، همبستگی برای درک چگونگی حرکت بازده در کلاسهای مختلف دارایی در رابطه با یکدیگر استفاده می شود. با این دانش می توانیم سعی کنیم اوراق بهادار چند دارایی متنوع ایجاد کنیم. اگر درک کنیم که چگونه دارایی ها نسبت به یکدیگر نسبت به افق های مختلف حرکت می کنند ، ممکن است اوراق بهادار ما به همان اندازه که فکر می کنیم متنوع نباشند.

در این بینش اول ، ما بررسی می کنیم که چگونه نمایش های گرافیکی همبستگی می تواند گمراه کننده باشد.

همبستگی فقط یکی از روشهای مختلف برای اندازه گیری رابطه بین متغیرهای مختلف است. به عنوان مثال ، ما ممکن است علاقه مند باشیم که چگونه بازده یک شاخص سهام خاص (متغیر X) نسبت به شاخص باند (متغیر Y) رفتار می کند. این امر به ما کمک می کند تا تعیین کنیم که چقدر تنوع از ترکیب آنها در یک نمونه کارها سود می بریم.

نتیجه محاسبه همبستگی یک "ضریب همبستگی" است ، که ا ز-1 (یعنی قوی ترین رابطه منفی) تا 1 (یعنی قوی ترین رابطه مثبت) متغیر است. مقدار 0 نشان دهنده هیچ رابطه ای بین متغیرها نیست.

با این حال ، قبل از تفسیر و استفاده از نتایج همبستگی در ساخت و ساز نمونه کارها ، درک برخی از فرضیات کلیدی که زیربنای محاسبات است ، مهم است. این فرضیات ذکر شده و در زیر توضیح داده شده است. در حالی که توضیحات برای جلوگیری از دفع دچار ظرافت های فنی ساده شده است ، اما آنها هنوز هم راهنمایی های مربوط به اصول موجود را ارائه می دهند.

فرضیات همبستگی کلیدی:

- رابطه بین متغیرها خطی است. این بدان معناست که اگر دو متغیر را روی یک نمودار ترسیم کنید ، باید بتوانید یک خط مستقیم را از طریق نقاط ترسیم کنید.

- میانگین و واریانس متغیرها ثابت است به این معنی که نقاط داده های فردی برای هر متغیر در حدود یک مقدار متوسط (یعنی میانگین) که ثابت است و اندازه متوسط آن نوسان (یعنی واریانس) نیز ثابت است.

- نقاط داده در نمونه شما مستقل است. این بدان معنی است که شما نباید نتوانید یک مشاهده را در یک سری از مشاهدات قبلی پیش بینی کنید.

فقط درصورتی که این فرضیات معتقدند که همبستگی می تواند اندازه گیری خوبی از جهت (یعنی مثبت یا منفی) و قدرت رابطه بین متغیرها باشد. اما اگر این فرضیات وجود نداشته باشد ، همبستگی می تواند نتایج بسیار گمراه کننده ای به شما بدهد.

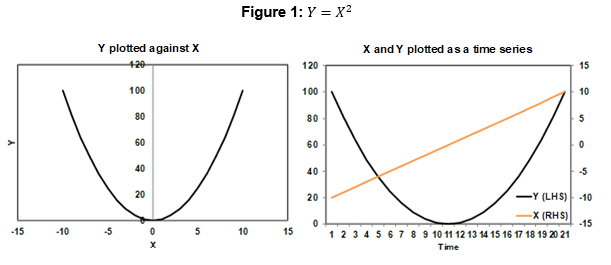

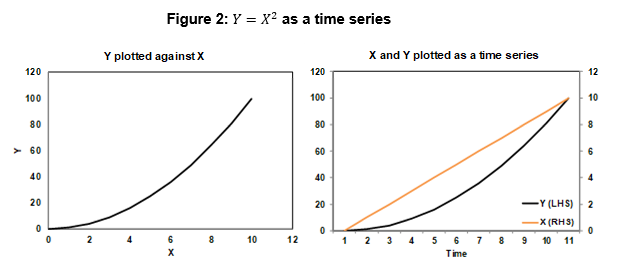

به عنوان مثال ، شکل 1 دو متغیر (x و y) را در نمودارها ترسیم می کند. اینها می توانند به عنوان مثال بازده دو دارایی را نشان دهند. با توجه به نمودار سمت چپ یک خط خمیده ، رابطه بین آنها به وضوح خطی نیست و بنابراین یک فرض کلیدی را نقض می کند که زیربنای محاسبات همبستگی است.

در این مثال ، محاسبه استاندارد ضریب همبستگی 0 را ایجاد می کند ، که نشان می دهد هیچ ارتباطی بین متغیرها وجود ندارد. این به وضوح اشتباه است زیرا در واقع یک رابطه قوی و به خوبی تعریف شده بین x و y وجود دارد (تعریف شده توسط y = x 2). این فقط یک رابطه خطی نیست ، به همین دلیل محاسبه همبستگی نتایج گمراه کننده ای می دهد.

علاوه بر این ، نمودار سمت راست هر متغیر ترسیم شده با گذشت زمان را نشان می دهد (یعنی سری زمانی) و همچنین هیچ رابطه محکمی را پیشنهاد نمی کند ، حتی اگر می دانیم یکی از آنها وجود دارد. این نشان می دهد که وقتی روابط درگیر خطی نباشد ، چگونه می توان شماره همبستگی را گمراه کرد.

شکل 2 دو قطعه دقیقاً یک دو متغیر ، اما فقط برای مقادیر X مثبت.

ضریب همبستگی اکنون 0. 97 است که نشانگر همبستگی مثبت قوی است. بنابراین ما تعداد همبستگی کاملاً متفاوتی کسب می کنیم ، حتی اگر دقیقاً همان متغیرها را با همان رابطه داشته باشیم. بازرسی بصری از نمودار سری زمانی سمت راست نیز اکنون نشانگر همبستگی مثبت قوی است.

این امر باعث می شود که تعداد همبستگی های گمراه کننده چقدر باشد ، هنگامی که رابطه بین متغیرها خطی نیست.

نمونه ای از دنیای واقعی این امر را می توان در رابطه بین قیمت سهام و گسترش اعتبار یافت ، که اندازه گیری ریسک اعتباری است که در قیمت اوراق بهادار شرکت ها منعکس شده است. برای حرکات متوسط در قیمت های سهام ، معمولاً حداقل تغییر در گسترش اعتبار وجود دارد ، اما حرکت بزرگ قیمت سهام تمایل به ارتباط با گسترش اعتبار دارد و نشان می دهد که رابطه بین قیمت سهام و گسترش اعتبار خطی نیست. این بدان معناست که محاسبات همبستگی استاندارد می تواند به نتیجه گیری نادرست منجر شود که سهام و سرمایه گذاری های اعتباری با هم مرتبط نیستند. آنها ممکن است برای حرکات عدالت متوسط ارتباط نداشته باشند اما تمایل دارند که برای حرکات بزرگ ، به عنوان مثال در سناریوهای نامطلوب شدید ، همبستگی شوند.

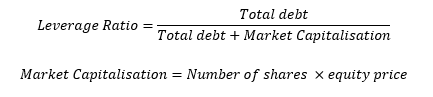

دلیل این امر ممکن است درک سرمایه گذاران در مورد توانایی یک شرکت در پوشش بدهی های خود باشد. قیمت سهام یک شرکت به معنای نشان دادن ارزش دارایی های یک شرکت است. دو رابطه زیر به ما کمک می کنند تا رابطه بین قیمت سهام و نسبت اهرم آن را درک کنیم.

ما می توانیم ببینیم که اگر کل بدهی ثابت بماند ، کاهش قیمت سهام می تواند نسبت اهرم را افزایش دهد. از این رو قابل تصور است که سرمایه گذاران بیشتر نگران توانایی شرکت در پرداخت بدهی خود در هنگام کاهش قیمت سهام در زیر سطح معینی باشند. و در این مرحله است که قیمت سهام ممکن است بر گسترش اعتبار تأثیر بگذارد. این ادبیات همچنین رابطه بسیار غیر خطی بین گسترش اعتبار و بازار سهام ، به ویژه در زمان استرس 5 6 7 8 را نشان می دهد.

Avramov و همکاران.(2009) شواهدی ارائه می دهد که رابطه بین ریسک پیش فرض و بازده سهام توسط بنگاه های دارای کیفیت پایین در دوره های زمانی آشفته هدایت می شود. با این حال ، در دوره های آرام هیچ رابطه مشخصی بین ریسک پیش فرض و بازده سهام وجود ندارد. "9

ما قبلاً در مورد "Beta Equity Beta" در پخش اعتبار در اینجا نوشتیم.

فرض دوم ذکر شده در ابتدا مربوط به میانگین و واریانس ثابت است. در عمل این بدان معنی است که همبستگی (یا به صورت عددی یا از طریق بازرسی بصری از نمودارها محاسبه می شود) گمراه کننده خواهد بود وقتی که هر دو یا هر دو متغیر روند طولانی مدت را نشان می دهند (یعنی میانگین و واریانس آنها در حال تغییر است). چنین رفتارهای گرایانه همچنین ممکن است فرض سوم استقلال را نقض کند.

در این موارد ، متغیرها ممکن است در افق های طولانی مدت به سمت بالا یا پایین روند و پایین بیایند اما ممکن است در دوره های کوتاه تر حرکت کنند. رابطه بین دو سری فقط پس از تعریف افق علاقه قابل ارزیابی است.

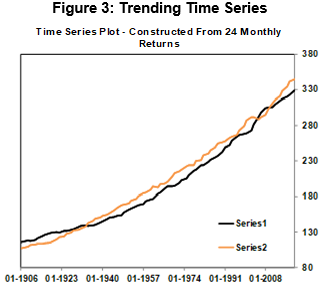

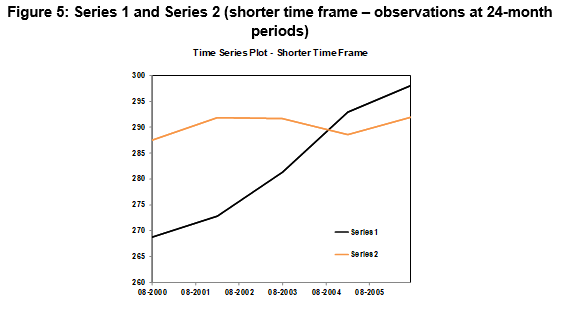

به عنوان مثال ، شکل 3 دو سری ساخته شده که روند مثبت طولانی مدت دارند ، اما همچنین با ساخت و ساز در افق 24 ماه همبستگی منفی دارند. اگر ضریب همبستگی را در مشاهدات سطح محاسبه کنیم ، 99 ٪ دریافت می کنیم ، یک رابطه مثبت تقریباً کامل بین این دو سری. بر اساس این همبستگی بسیار بالا و بازرسی بصری از نمودار زیر ممکن است نتیجه بگیریم که این دو سری همیشه در یک جهت در تمام افق ها حرکت می کنند. اما این مورد نیست.

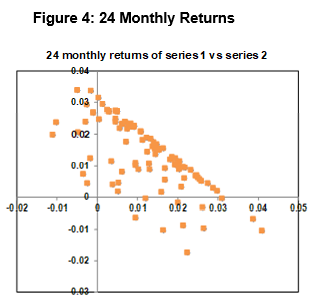

شکل 4 24 بازده ماهانه سری دو را در برابر 24 بازده ماهانه سری یک ترسیم می کند. یک رابطه خطی منفی بسیار قوی بین بازده این دو سری وجود دارد. این به ما می گوید که در هر دوره 24 ماهه ، اگر سری یک از آن قدردانی کند ، سری دو کاهش می یابد.

چرا این اتفاق می افتد؟این سریال رفتار (روند) را در دراز مدت به اشتراک می گذارد ، اما نه در کوتاه مدت.

عکس فوری بیش از یک بازه زمانی کوچکتر در شکل 5 نشان داده شده است. این سریال با افق کوتاه تر 24 ماه منفی است. همبستگی مثبتی که قبلاً با طرح سری زمانی محاسبه کردیم گمراه کننده است و به ما نمی گوید که چگونه این سریال از طریق بازه های زمانی کوتاه تر که مربوط به افق سرمایه گذاری ما هستند مرتبط است.

این مثال همچنین نشان می دهد که چگونه طول مجموعه داده می تواند ارزیابی ما از رابطه بین این سری را انجام دهد. در سری طولانی تر ، چشم ما به سمت روند کشیده می شود. با سری های کوتاه تر ، روابط کوتاه مدت بزرگتر می شوند.

این واقعیت که به نظر می رسد رابطه مثبتی وجود دارد ، هنگامی که در واقع این سریال در جهت های مخالف بر فراز چهارچوب زمانی حرکت می کند ، خطرات استفاده از بازرسی بصری از سطوح سری زمانی را برجسته می کند تا مشخص شود که آیا یک رابطه ثابت در تمام افق وجود دارد.

روند بیش از یک نمونه داده کوچک فقط ممکن است نوسان فرکانس پایین (احتمالاً به عنوان بخشی از چرخه) در سری طولانی باشد. سری زمانی مشاهده شده فقط یک ضربه محکم و ناگهانی از یک سریال بسیار طولانی ناشناخته است. ماهیت رابطه تابعی از طول افق خواهد بود.

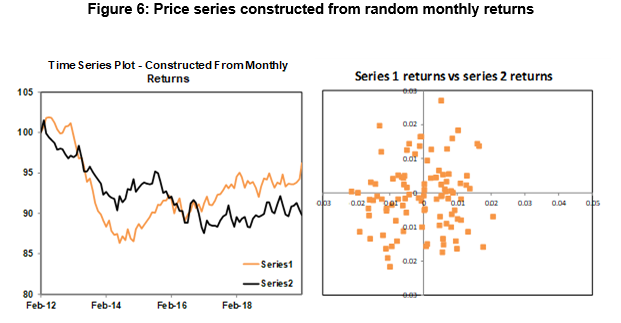

شکل 6 بیشتر خطرات ناشی از استنباط رابطه بین سری زمانی را بر اساس بازرسی بصری نشان می دهد. دو مجموعه بازده تصادفی تولید شد و از این دو مجموعه از بازده تصادفی دو سری قیمت ساخته شد. به نظر می رسد که این دو سری با همبستگی همبستگی دارند ، اما اینگونه نیستند. طرح بازده ماهانه نشان می دهد که هیچ ارتباطی بین این دو سری وجود ندارد.

این مثالها نشان می دهد که چگونه حتی ساده ترین مدل ها ، در صورت استفاده نادرست ، می توانند منجر به نتیجه گیری نادرست شوند. ما شما را با چند نمونه همبستگی سرگرم کننده تر و احتمالاً جالب تر ترک می کنیم.

نرم افزار مفید تریدر...

ما را در سایت نرم افزار مفید تریدر دنبال می کنید

برچسب :

نویسنده : احمد شاملو

بازدید : 47