- تله سرمایه گذار: از خفه کردن و سوزاندن مراقب باشید

- 7 راه برای استفاده از هوش مصنوعی اکنون برای تأثیرگذاری بر مدیریت ریسک و جلوگیری از غرق شدن در داده ها

- مبادلات ، سوپر های الکترونیکی و بازپرداخت

- الگوریتم های معاملاتی هوشمند

- گزینه های سرمایه گذاری

- ثروتمندترین معامله گران فارکس

- 4 دلیل شما باید Dogecoin را بفروشید و چرا ممکن است آن را حفظ کنید

- سرمایه گذاری در مایع هوایی

- بحران ارز

- سهام جویدنی به عنوان درآمد نشان می دهد که تعداد مشتری را کاهش می دهد ، پیش بینی رشد سود

آخرین مطالب

امکانات وب

این مقاله یکی از مجموعه مقالات مدیریت مالی است که صورتهای مالی و تحلیل مالی را بررسی می کند. در این مقاله ، مؤلفه های ترازنامه ارزش بازار و نسبت نقدینگی و پرداخت بدهی نشان داده شده و شرح داده شده است. قبل از نشان دادن نمونه ای از ترازنامه ارزش بازار ، تعریف اصطلاحات مهم است. ترازنامه نمایانگر یک سازمان سیستماتیک از همه چیز متعلق به یک مزرعه در یک نقطه معین از زمان است. ترازنامه وضعیت مالی مزرعه را نشان می دهد. بسته به نوع ترازنامه ، ممکن است مقادیر انحلال دارایی ها را نیز نشان دهد. ترازنامه مبتنی بر هزینه ، هزینه اولیه دارایی ها را به علاوه بهبود منهای استهلاک نشان می دهد. ترازنامه مبتنی بر هزینه تصویری دقیق تر از عملکرد واقعی سرمایه سرمایه گذاری شده را ارائه می دهد و برای بررسی تغییرات در ارزش خالص یا سهام مالک بسیار مهم است. ترازنامه ارزش بازار مقادیر دارایی را با استفاده از قیمت های فعلی برای دارایی های مشابه تخمین می زند. ترازنامه ارزش بازار نسبتاً آسان است ، قابل مقایسه تر در مزارع ، شامل هزینه فرصت است و اغلب توسط وام دهندگان مورد نیاز است. ترازنامه ارزش بازار به ما امکان می دهد مقادیر انحلال دارایی ها را بررسی کنیم. با این حال ، توجه به این نکته حائز اهمیت است که تغییر در سهام مالک برای یک ترازنامه ارزش بازار با افزودن سود سرمایه به درآمد حفظ شده محاسبه می شود. از آنجا که حاوی هر دو این عناصر است ، استفاده از ترازنامه ارزش بازار برای بررسی درآمد و تغییرات در ارزش خالص در طول زمان سخت تر است.

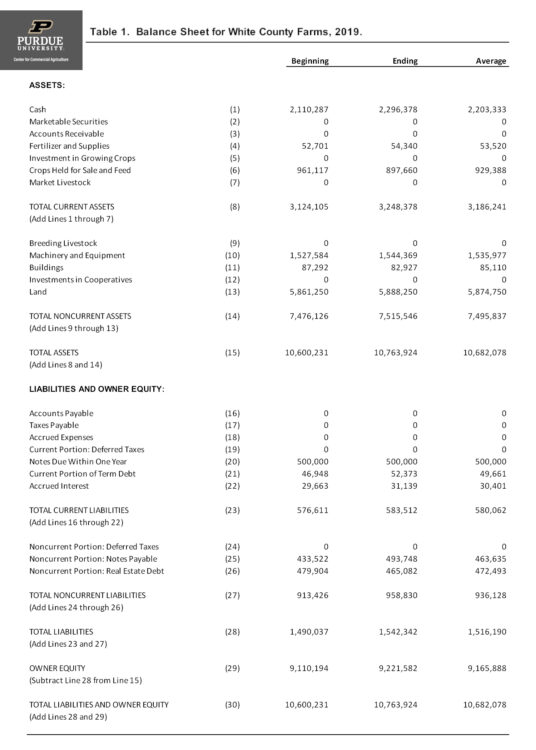

جدول 1 شامل نمونه ای از ترازنامه ارزش بازار برای یک مزرعه مورد در غرب مرکزی ایندیانا برای سال 2019 است. توجه داشته باشید که در جدول 1 سه ستون وجود داردپایان سال 2019. ستون سوم میانگین مقادیر از دو ستون اول را ارائه می دهد. مقادیر متوسط اغلب برای محاسبه نسبت های مالی استفاده می شود و بنابراین در جدول 1 نشان داده می شود.

جدول 1. ترازنامه برای مزارع White County ، 2019.

دارایی های فعلی با استفاده از مقادیر در آغاز و پایان سال ارزش دارند. دارایی های مهم فعلی این مزرعه شامل پول نقد ، کود و لوازم و محصولات زراعی برای فروش است. این مزرعه بخشی از محصولات خود را در پاییز و باقیمانده محصولات خود در بهار به فروش می رساند. برنامه بازاریابی یا استراتژی مزرعه منجر به موجودی بزرگ محصولات زراعی در پایان سال می شود. اگر همه محصولات زراعی در پاییز فروخته شوند ، موجودی های پایان یافته برای محصولات زراعی که برای فروش نگهداری می شوند ، صفر هستند. ماشین آلات ، تجهیزات و مقادیر ساختمان با استفاده از قیمت اصلی خرید و استهلاک اقتصادی محاسبه می شوند. این روش نسبت به استفاده از نرخ استهلاک مالیاتی به گرفتن ارزش بازار فعلی این دارایی ها نزدیکتر است. اگر برآوردهای خوبی در دسترس بود ، استفاده از مقادیر بازار در ابتدا و پایان سال برای ماشین آلات ، تجهیزات و مقادیر ساختمان در جدول 1 حتی مناسب تر خواهد بود. بشرزمین با استفاده از نتایج نظرسنجی ارزش زمین مزرعه Purdue ارزش دارد. دارایی های کل از ابتدا تا پایان سال 163،693 دلار یا تقریباً 1. 5 درصد افزایش یافته است. تقریباً 24 درصد از افزایش کل دارایی ها ناشی از افزایش دارایی های غیر جریان (به عنوان مثال ، ماشین آلات ، ساختمان ها و زمین) است. بخش باقیمانده این افزایش به دلیل افزایش دارایی های فعلی بود. کل بدهی ها از ابتدا تا پایان سال 52305 دلار یا 3. 5 درصد افزایش یافته است. با توجه به افزایش ارزش زمین و درآمد حفظ شده مثبت (درآمد خالص مزرعه منهای کار و مالیات بر درآمد) ، حقوق صاحبان سهام از 9،110،194 دلار به 9،221،582 دلار افزایش یافته است ، یا تقریباً 1. 2 درصد در سال 2019درآمد و سود سرمایه را با استفاده از ترازنامه ارزش بازار حفظ کرد. تلاش برای جدا کردن تأثیرات مربوط به حفظ درآمد و سود سرمایه برای درک کامل تر سودآوری و زنده ماندن مزرعه مهم است. این کار به مقاله دیگری واگذار خواهد شد.

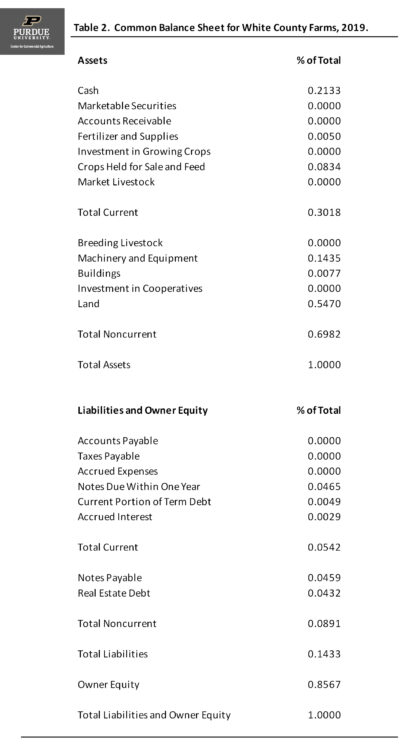

هنگام مقایسه ترازنامه ها در مزارع با اندازه های مختلف ، استفاده از درصد به جای دلار واقعی برای نشان دادن اهمیت نسبی دارایی ها و بدهی های مختلف ، استفاده می شود. در جدول 2 یک ترازنامه با اندازه مشترک برای مزرعه مورد ارائه شده است. دارایی های فعلی تقریباً 30. 2 درصد از کل دارایی های مزرعه مورد را نشان می دهد. زمین ، 54. 7 درصد از کل دارایی ها ، بیشترین درصد از کل دارایی ها را تشکیل می دهد. همانطور که در بسیاری از مزارع صادق است ، تغییرات در ارزش زمین تأثیر عمده ای بر ارزش دارایی برای این مزرعه دارد. کل بدهی ها تقریباً 14. 3 درصد از کل بدهی ها و سهام مالکیت یا کل دارایی ها را نشان می دهد.

جدول 2. ترازنامه مشترک برای مزارع White County ، 2019.

از ترازنامه جدول 1 برای محاسبه نسبت نقدینگی و پرداخت بدهی موجود در جدول 3 استفاده شده است. نقدینگی توانایی یک تجارت را برای تحقق تعهدات مالی اندازه گیری می کند ، زیرا در دوره عادی تجارت ، بدون ایجاد اختلال در عملکرد عادی تجارت ، اقدام می کند. بشرنسبت نقدینگی که معمولاً مورد استفاده قرار می گیرد شامل نسبت فعلی ، سرمایه در گردش ، سرمایه در گردش به درآمد ناخالص ، سرمایه در گردش به کل هزینه و سرمایه در گردش در هر جریب محصول است. نسبت فعلی با تقسیم دارایی های فعلی توسط بدهی های جاری محاسبه می شود. با استفاده از مقادیر ترازنامه پایان ، نسبت فعلی برای مزرعه مورد 5. 57 است که بسیار بالاتر از 2 است ، یک معیار متداول. سرمایه در گردش با کم کردن بدهی های جاری از دارایی های فعلی محاسبه می شود. سرمایه در گردش ، با استفاده از پایان ارزش ترازنامه ، 2،664،866 دلار است. مقایسه ارزش سرمایه در گردش در مزارع دشوار است. به همین دلیل ، از نسبت درآمد ناخالص و نسبت سرمایه در گردش به کل هزینه استفاده می شود. برای مزرعه مورد ، سرمایه در گردش به نسبت درآمد ناخالص و سرمایه در گردش به نسبت هزینه کل 131 درصد و 144 درصد بود که نشان می دهد مزرعه دارای موقعیت نقدینگی قوی است. سرمایه در گردش نیز می تواند به عنوان نسبت هکتار محصولات زراعی بیان شود. برای مزرعه مورد ، سرمایه در گردش در هر جریب محصول تقریباً 888 دلار بود.

جدول 3. محاسبه نسبت نقدینگی برای مزارع شهرستان وایت ، 2019.

پرداخت بدهی میزان بدهی و سایر تعهدات هزینه مورد استفاده در تجارت مزرعه نسبت به میزان حقوق صاحبان سهام سرمایه گذاری شده در تجارت را اندازه گیری می کند. نسبت های پرداخت بدهی نشانگر توانایی مزرعه در بازپرداخت کلیه تعهدات مالی در صورت فروخته شدن کلیه دارایی ها ، و همچنین نشانه ای از توانایی ادامه عملیات به عنوان یک تجارت مزرعه مناسب پس از سختی های مالی ، مانند خشکسالی است. محاسبات برای سه اقدامات بدهی که معمولاً مورد استفاده قرار می گیرند را می توان در جدول 3 مشاهده کرد. سه اقدامات بدهی اطلاعات مشابهی را منتقل می کنند. در اینجا ، ما فقط به یکی از این اقدامات ، نسبت بدهی به دارایی ، که کل بدهی های مزرعه را با ارزش کل دارایی های مزرعه مقایسه می کند ، تمرکز خواهیم کرد. این نسبت یکی از معیارهای قرار گرفتن در معرض خطر تجارت مزرعه است. بنابراین ، مقایسه این نسبت با گذشت زمان مهم است. مطالعات مدیریت مزرعه نشان داده است که نسبت بدهی به دارایی با تنوع درآمد خالص مزرعه ، یک اندازه گیری متداول از ریسک بسیار مرتبط است. نسبت بدهی به دارایی برای مزرعه مورد ، با استفاده از مقادیر ترازنامه پایان ، 0. 143 است. این نسبت نشان می دهد که مزرعه مورد از موقعیت پرداخت حقوق و پیگیری برخوردار است.

در مورد ترازنامه های ارزش بازار باید یادداشت نهایی شود. ترازنامه ارزش بازار به طور معمول مقادیر انحلال دارایی ها را نشان می دهد. غالباً بدهی مالیاتی در ارتباط با انحلال دارایی ها وجود دارد. به همین دلیل ، مالیات های معوق گاهی اوقات به عنوان بدهی در ترازنامه ارزش بازار درج می شوند.

این مقاله یک ترازنامه بازار ، یک ترازنامه در اندازه مشترک ، و نسبت نقدینگی و پرداخت هزینه را نشان داده و توصیف کرده است. مقالات دیگر در سری مدیریت مالی شامل اطلاعات مربوط به صورت درآمد ، بیانیه جریان نقدی ، منابع و استفاده از بیانیه وجوه ، بیانیه سهام مالک ، تجزیه و تحلیل مالی Pro Forma ، تست استرس و معیار کارآیی مالی و عملکرد است.

نرم افزار مفید تریدر...

ما را در سایت نرم افزار مفید تریدر دنبال می کنید

برچسب :

نویسنده : احمد شاملو

بازدید : 43