- تله سرمایه گذار: از خفه کردن و سوزاندن مراقب باشید

- 7 راه برای استفاده از هوش مصنوعی اکنون برای تأثیرگذاری بر مدیریت ریسک و جلوگیری از غرق شدن در داده ها

- مبادلات ، سوپر های الکترونیکی و بازپرداخت

- الگوریتم های معاملاتی هوشمند

- گزینه های سرمایه گذاری

- ثروتمندترین معامله گران فارکس

- 4 دلیل شما باید Dogecoin را بفروشید و چرا ممکن است آن را حفظ کنید

- سرمایه گذاری در مایع هوایی

- بحران ارز

- سهام جویدنی به عنوان درآمد نشان می دهد که تعداد مشتری را کاهش می دهد ، پیش بینی رشد سود

آخرین مطالب

امکانات وب

با توجه به فضای کلان اقتصادی فعلی، سرمایه گذاران باید جستجوی خود را برای منابع آلفا در سال پیش رو کجا متمرکز کنند؟با پرسیدن تعداد کافی از اقتصاددانان یا مدیران سرمایه گذاری، نظرات متفاوتی در مورد این موضوع خواهید یافت که بدون شک بسیاری از آنها متضاد هستند. اینها برخی از افکار در مورد این موضوع از دیدگاه من، به عنوان یک مدیر صندوق تامینی کمی است.

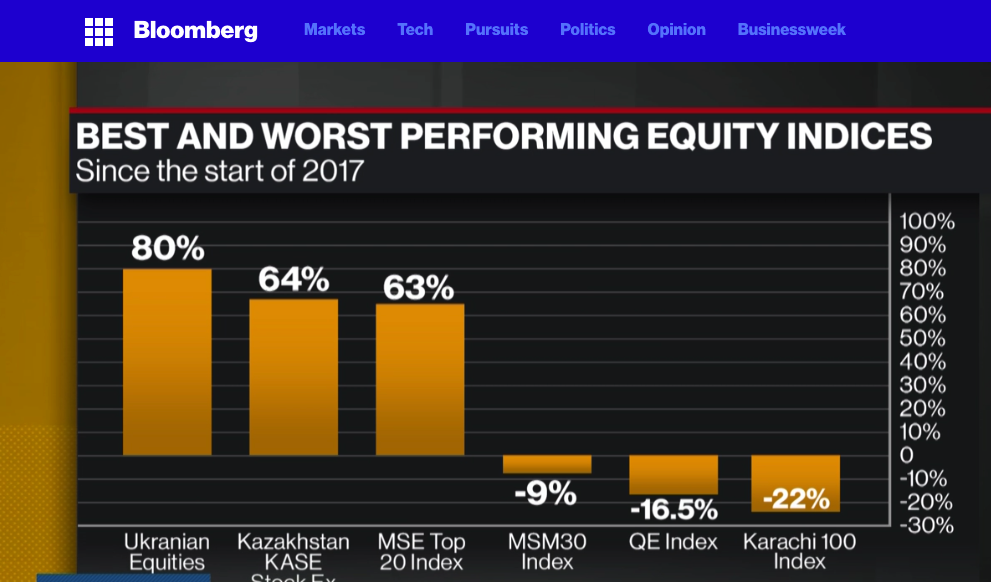

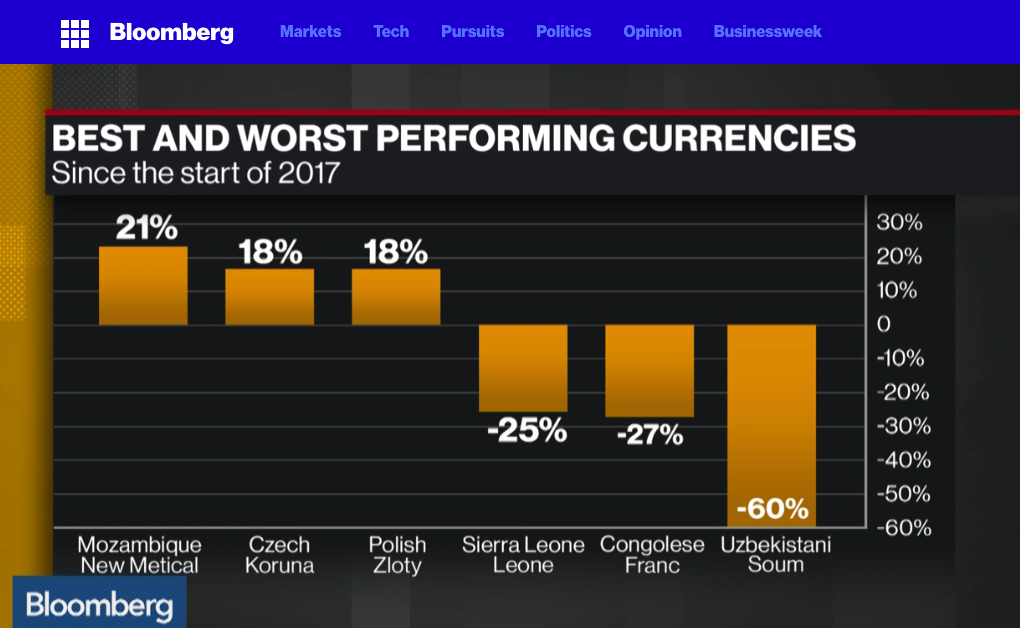

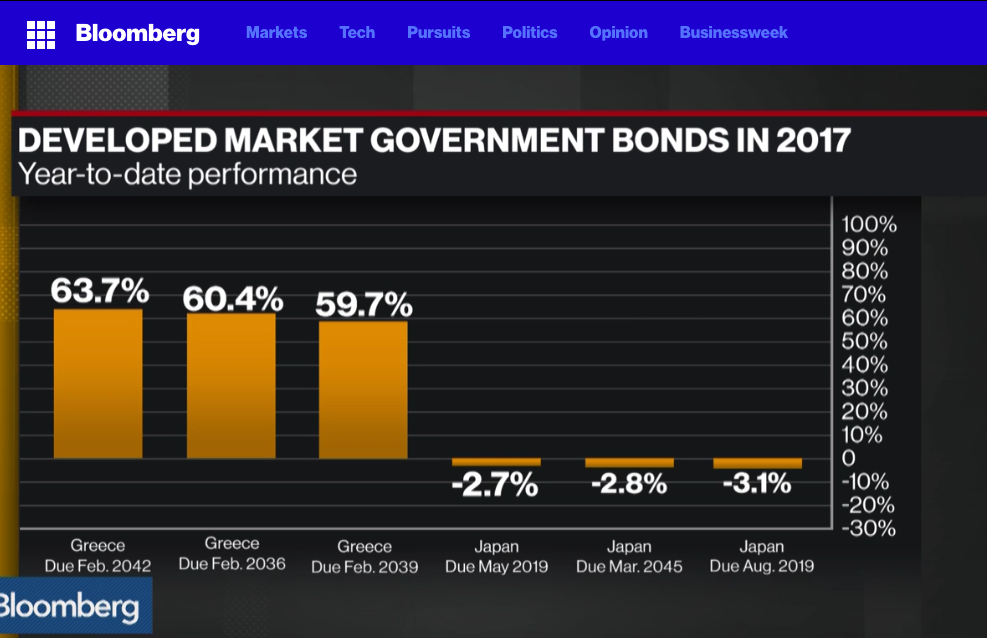

عملکرد بازار جهانی در سال 2017

بیایید با بررسی برخی از بهترین و بدترین دارایی های سال 2017 شروع کنیم (من قصد دارم ارزهای دیجیتال را از بحث بعدی حذف کنم). به طور کلی، داستان در سراسر پیست یکی از قدردانی قوی در بازارهای نوظهور، هم در سهام و هم در ارزها، به ویژه در بسیاری از اقتصادهای اروپای شرقی بوده است. در بازارهای اوراق قرضه دولتی یونان با عقب نشینی از لبه پرتگاه اقتصادی، ستاره نمایش بوده است. به طور کلی، تنوع بین المللی کلید موفقیت سرمایه گذاری در سال 2017 بوده است و من معتقدم که این الگو در سال 2018 باقی خواهد ماند.

منحنی بازده ایالات متحده و پیامدهای آن

یکی دیگر از پیشرفت های کلیدی که سرمایه گذاران باید به آن توجه کنند، درجه فوق العاده هموار شدن منحنی بازده در درآمد ثابت ایالات متحده در طول سال 2017 است:

این روند اکنون احتمالاً به نقطه پایان رسیده است و با شروع افزایش نرخ بهره توسط فدرال رزرو و سایر بانک های مرکزی در اقتصادهای توسعه یافته، شروع به معکوس خواهد کرد. در سال 2018، سرمایه گذاران باید به دنبال محافظت از پرتفوی درآمد ثابت خود با کوتاه کردن مدت زمان، حرکت به سمت انتهای منحنی باشند.

نوسانات و بازارهای سهام ایالات متحده

یکی از ویژگی های برجسته بازارهای ایالات متحده در طول سال 2017، سقوط مداوم نوسانات شاخص سهام، به ویژه شاخص VIX است که در ماه نوامبر به پایین ترین سطح تاریخ 9. 14 رسید و همچنان در کمتر از نصف سطح متوسط دهه گذشته رکود دارد.

منبع: Wolfram Alpha

یکی از پیامدهای کاهش طولانی مدت نوسانات ، کاهش چشمگیر سودآوری بازارهای مشتقات ، هم برای بازرگانان و هم برای سازندگان بازار است. شرکت ها تلاش کرده اند تا با هزینه بالای فناوری و هزینه اتصال به بازار گزینه های پراکنده ایالات متحده ، که در 15 مبادله پخش می شود ، ادامه دهند. در اوایل سال 2017 ، شرکت Brokers Group Inc. واحد ساخت بازار Timber Hill خود را به فروش می رساند-پیشگام تجارت الکترونیکی-به دو اوراق بهادار سیگما. سپس ، در ماه نوامبر ، گلدمن ساکس اعلام کرد که در حال تعطیل کردن گزینه های بازار خود در مبادلات ایالات متحده است و با استناد به هزینه های بالا ، حجم لاغر و نوسانات کم.

این تأثیر نیز توسط استراتژی های نوسانات احساس شده است ، که در سال 2015 و 2016 عملکرد خوبی داشته است ، فقط برای دیدن بازده در سال 2017 به طور قابل توجهی کاهش می یابد. به عنوان مثال ، استراتژی نوسانات سیستماتیک خود ما ، به عنوان مثال ، سال را تنها 8. 08 ٪ به پایان رساند و بیش از 28 ٪ در آن تولید کردسال قبل

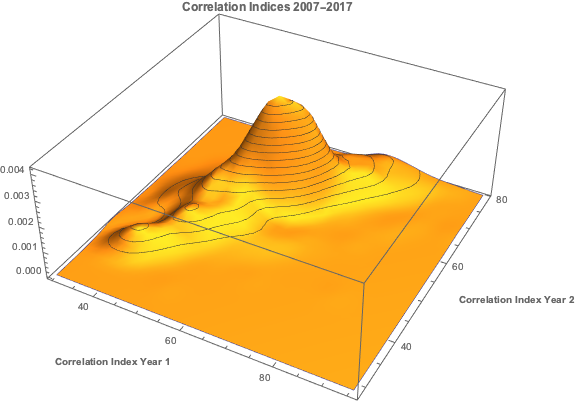

یک اثر جانبی از سطح پایین نوسانات شاخص ، سقوط همبستگی بازده سهام و برعکس افزایش پراکندگی بازده سهام است. به نظر می رسد که نوسانات شاخص و همبستگی سهام خود با همبستگی و در واقع با هم همبستگی دارند:

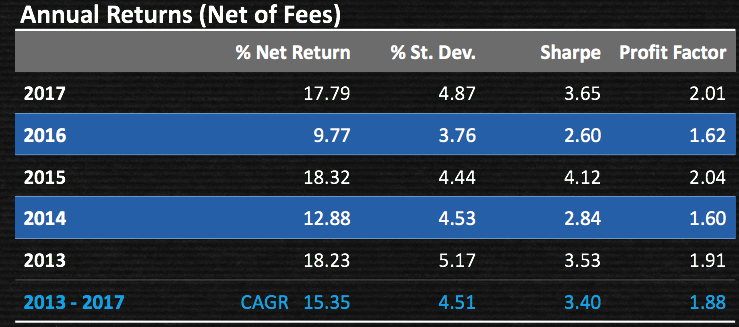

به عبارت ساده ، سهام تمایل به پراکندگی گسترده تر در اطراف یک شاخص به طور فزاینده لاغر دارند."انرژی جنبشی" بازارها باید در جایی پراکنده شوند و اگر حرکات موجود در شاخص خاموش باشد ، حرکت نسبی در بازده سهام فردی برجسته تر می شود. این محیطی است که باید به نفع انتخاب سهام باشد و هر دو استراتژی های خنثی طولانی و کوتاه و در بازار باید از آن بهتر عمل کنند. مطمئناً این مورد برای استراتژی کمی/کوتاه مدت سهام عدالت ما ، که بازده خالص 17. 79 ٪ در سال 2017 ایجاد کرده است ، اما با نوسانات سالانه زیر 5 ٪:

با نگاهی به آینده در سال 2018 ، من انتظار دارم که نوسانات شاخص و همبستگی عدالت افزایش یابد زیرا منحنی عملکرد شروع به تند شدن می کند و فرصت های بهتری برای استراتژی های نوسانات ایجاد می کند. بازده از سهام عدالت طولانی/کوتاه و بازار خنثی ممکن است کمی با کاهش پراکندگی تعدیل شود.

بازارهای آینده

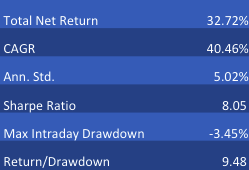

افزایش بزرگ در قیمت کالاها و سطح پراکندگی همچنین منجر به بهبود عملکرد بسیاری از استراتژی های CTA در سال 2017 می شود. در فضای فرکانس پایین استراتژی Wealthbuilder آینده ما بازده خالص 13. 02 ٪ را در سال 2017 ایجاد کرد ، با نسبت شارپ بالاتر از 3 (CAGR ازآغاز در سال 2013 اکنون 20. 53 ٪ است و میانگین انحراف استاندارد سالانه 6. 36 ٪ است). با این حال ، مجری ستاره استراتژی آینده فرکانس ما بود. از زمان راه اندازی در مارس 2017 ، این بازده خالص 32. 72 ٪ ، با انحراف استاندارد سالانه 5. 02 ٪ ، در مسیر ایجاد نسبت شارپ سالانه بالاتر از 8 است:

با نگاهی به آینده ، بانک جهانی پیش بینی کرده است که در سال 2018 حدود 4 ٪ قیمت انرژی را افزایش داده و افزایش کمتری در قیمت محصولات کشاورزی داشته باشد. این احتمالاً برای بسیاری از استراتژی های CTA مفید خواهد بود ، که احتمالاً شاهد پیشرفت های بیشتر در طول سال خواهد بود. استراتژی های فرکانس بالاتر به نوسانات بازار کالاها وابسته است ، که به نظر می رسد بیشتر از پاییز سال آینده افزایش می یابد.

نتیجه

سرمایه گذاران درآمدی ثابت ایالات متحده احتمالاً می خواهند مدت زمان را کوتاه کنند زیرا منحنی عملکرد در سال 2018 شروع به ترمیم می کند و سطح بالاتری از نوسانات شاخص را به همراه دارد که به نفع استراتژی های بالا و فرکانس بالا و نوسانات است. همانطور که در سال 2017 ، احتمالاً در تنوع در بازارهای بین المللی و ارزهای بین المللی فواید زیادی به دست می آید. تقویت قیمت انرژی به احتمال زیاد نرخ بازده بالاتر در استراتژی های آتی را در طول سال آینده حفظ می کند.

همبستگی همبستگی

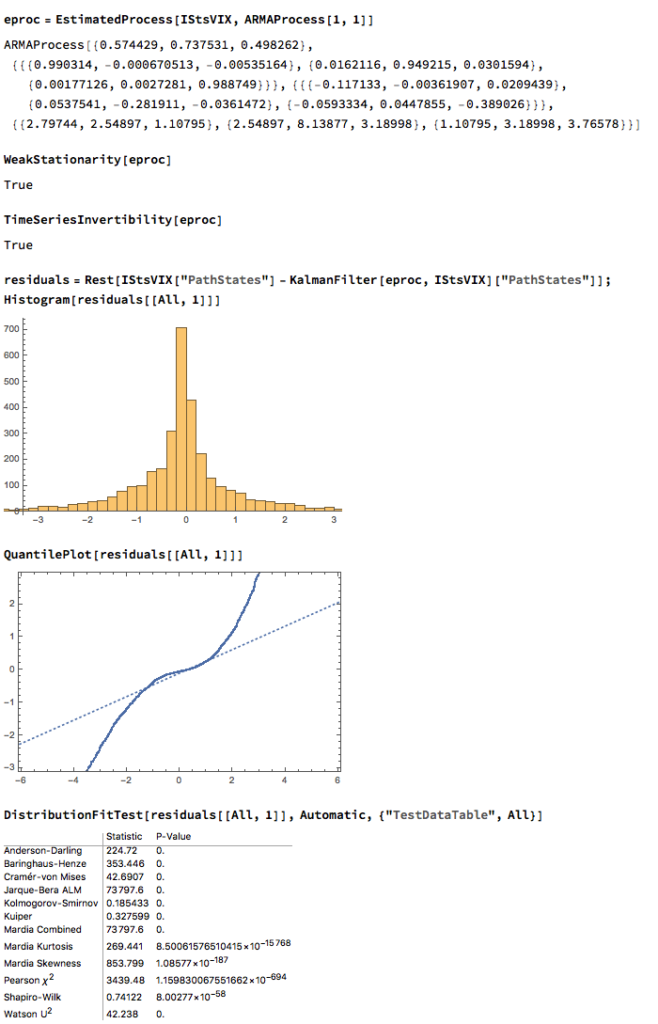

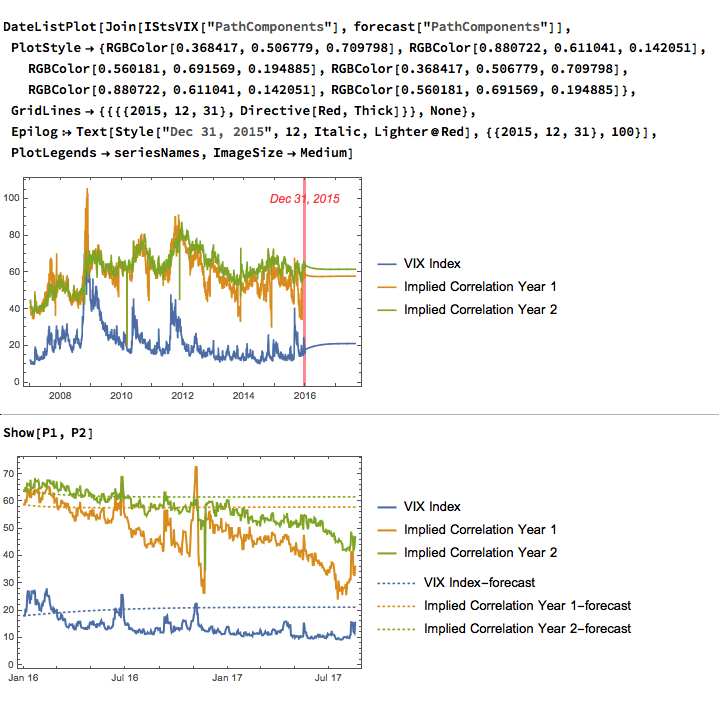

در یک پست قبلی من به روش های مدل سازی رابطه بین شاخص CBOE VIX و شاخص های همبستگی CBOE سال 1 و سال 2 نگاه کردم:

این سؤال برای من مطرح شد که آیا شاخص های VIX و همبستگی ممکن است یکپارچه شوند.

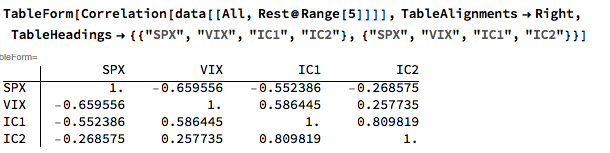

بیایید با نگاهی به الگوی همبستگی بین سه شاخص شروع کنیم:

اگر از پست قبلی من به یاد می آورید ، ما توانستیم یک مدل رگرسیون خطی را با شاخص های همبستگی سال 1 و سال 2 که حدود 50 ٪ در تغییر در شاخص VIX تشکیل می دهد ، قرار دهیم. در حالی که این مدل مطمئناً کاستی های خود را دارد ، همانطور که در پست توضیح داده شده است ، این هدف نشان می دهد که این سه سری یکپارچه شده اند. آزمون استاندارد Dickey-Fuller فرضیه تهی یک ریشه واحد را در باقیمانده های مدل خطی رد می کند و تأیید می کند که این سه سری با هم جمع می شوند ، ترتیب 1.

پیش بینی

ما می توانیم با قرار دادن یک مدل VAR کمی بیشتر مدل سازی را انجام دهیم. ما با تقسیم داده ها به یک دوره در نمونه از ژانویه 2007 تا دسامبر 2015 و یک دوره آزمایش خارج از نمونه از ژانویه 2016 تا آگوست 2017 شروع می کنیم. سپس یک مدل اتوگرایی وکتور را در داده های درون نمونه قرار می دهیم:

وقتی بررسی می کنیم که چگونه مدل بر روی داده های خارج از نمونه انجام می شود ، می فهمیم که نمی تواند بسیاری از تغییرات موجود در این سری را انتخاب کند-پیش بینی ها نسبتاً مسطح هستند و پیش بینی های کاملاً ضعیفی از روندها در این سه سری ارائه می دهنددر طی دوره از 2016-2017:

نتیجه

شاخص های VIX و همبستگی نه تنها با همبستگی بسیار همبستگی ، بلکه با هم همبستگی همبستگی دارند ، به این معنا که ترکیبی خطی از این سریال ثابت است.

می توان یک مدل فرآیند VAR ضعیف ثابت را با سه سری قرار داد ، اما تناسب کاملاً ضعیف است و به نظر نمی رسد پیش بینی های مدل ارزش زیادی را اضافه کنند. قابل تصور است که یک مدل جامع تر که شامل تاخیر طولانی تر است ، عملکرد پیش بینی را بهبود می بخشد.

مدل سازی نوسانات و همبستگی

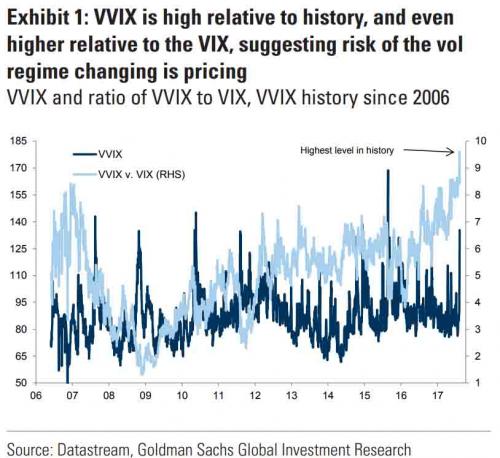

در یک پست وبلاگ قبلی من به نسبت VVIX/VIX اشاره کردم که به عنوان نسبت شاخص CBOE VVIX به شاخص VIX اندازه گیری می شود. اولی نوسانات VIX یا نوسانات نوسانات را اندازه گیری می کند.

یک مقاله پیگیری در ZeroHedge اندکی پس از آن خاطرنشان کرد که نسبت VVIX/VIX به رکورد بالا رسیده است ، و باعث شده است که تحلیلگر گلدمن ساکس ، یان رایت ، اظهار نظر کند که این می تواند نشانگر پایان رژیم فعلی با کمیت باشد:

یک خواننده LinkedIn خاطرنشان کرد: نوسانات سهام فردی در حال حاضر بسیار زیاد است و هنگام فروش نوسانات شاخص ، به طور مؤثر در حال فروش همبستگی سهام است که اکنون به سطح تاریخی کم رسیده است. من موافقت کردم:

آنچه رژیم پایین VOL را هدایت می کند ، سطح فوق العاده ای از همبستگی های مقطعی است. و با محکم شدن همبستگی ها ، شاخص جلد افزایش می یابد. از همه بدتر ، ما به احتمال زیاد شاهد یک حلقه بازخورد هستیم - جلد بالاتر که منجر به همبستگی های بالاتر می شود و باعث افزایش بیشتر افزایش شاخص جلد می شود. بنابراین مرتبه دوم وجود دارد ، اثر گاما در جریان است. ما می بینیم که سطح بسیار بالایی از شاخص VVIX است که هفته گذشته تا 130 مورد شلیک کرد. همه زمانها در VVIX قبل از آگوست 2015 حدود 120 بود. در آگوست 2015 به 225 رسید.

از آنجا که به نظر می رسد علاقه ای به این موضوع وجود دارد ، تصمیم گرفتم یک پست وبلاگ دیگر اضافه کنم که کمی بیشتر به رابطه بین نوسانات و همبستگی نگاه می کنم. برای به دست آوردن بینش اضافی ، ما می خواهیم از شاخص های همبستگی CBOE استفاده کنیم. وب سایت CBOE توضیح می دهد:

- CBOE دو شاخص گره خورده به دو سررسید مختلف ، معمولاً یک سال و دو سال را محاسبه و پخش می کند. مقادیر شاخص هر 15 ثانیه در طول روز تجارت منتشر می شود.

- هر دو اندازه گیری از میانگین همبستگی پیش بینی شده بازده قیمت اجزای شاخص S& P 500 است که از طریق قیمت گزینه های SPX و قیمت گزینه های تک سهام در 50 مؤلفه بزرگ SPX دلالت دارد.

تجارت پراکندگی

یکی از برنامه ها تجارت پراکندگی است که سایت CBOE کار خوبی را برای خلاصه کردن انجام می دهد:

شاخص های همبستگی CBOE S& P 500 ممکن است برای ارائه سیگنال های معاملاتی برای یک استراتژی شناخته شده به عنوان پراکندگی نوسانات (یا همبستگی) استفاده شود. به عنوان مثال ، تجارت پراکندگی نوسانات طولانی با فروش گزینه های شاخص AT-the-Money و خرید Straddles At-the-Money در گزینه های مربوط به اجزای شاخص مشخص می شود. یک تفسیر این استراتژی این است که وقتی همبستگی ضمنی زیاد باشد ، حق بیمه گزینه شاخص نسبت به گزینه های تک سهام غنی است. بنابراین ، ممکن است فروش گزینه های شاخص غنی و خرید گزینه های سهام نسبتاً ارزان قیمت سودآور باشد.

شاخص VIX و شاخص های همبستگی ضمنی

باز هم ، وب سایت CBOE ارزش نقل قول را دارد:

شاخص های همبستگی CBOE S& P 500 تغییرات در حق بیمه نسبی بین گزینه های شاخص و گزینه های تک سهام را اندازه گیری می کنند. سطح نوسانات سهام واحد توسط عواملی که با آنچه که نوسانات یک شاخص را هدایت می کند (که یک سبد سهام است) متفاوت است. نوسانات ضمنی از یک گزینه تک سهام به سادگی منعکس کننده انتظار بازار از نوسانات آینده بازده قیمت آن سهام است. به همین ترتیب ، نوسانات ضمنی گزینه شاخص منعکس کننده انتظار بازار از نوسانات آینده بازده قیمت آن شاخص است. با این حال ، نوسانات شاخص توسط ترکیبی از دو عامل هدایت می شود: نوسانات فردی اجزای شاخص و همبستگی بازده قیمت مؤلفه شاخص.

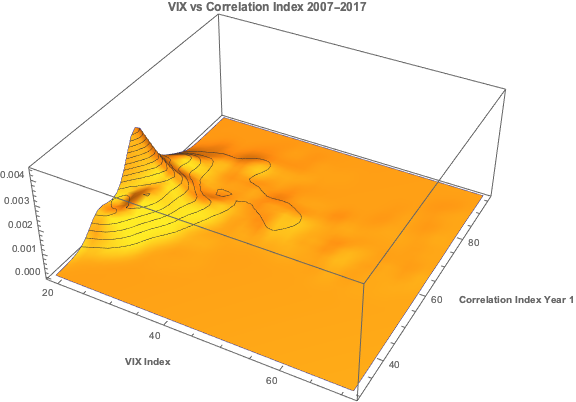

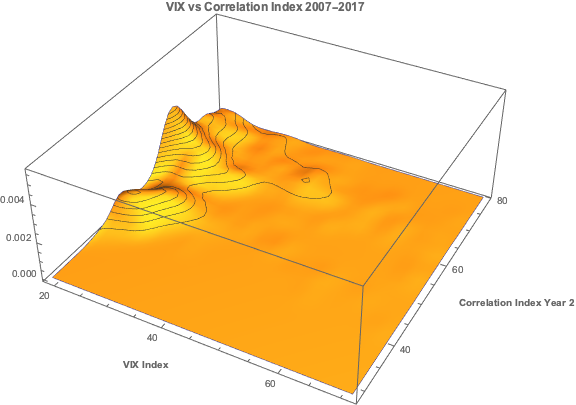

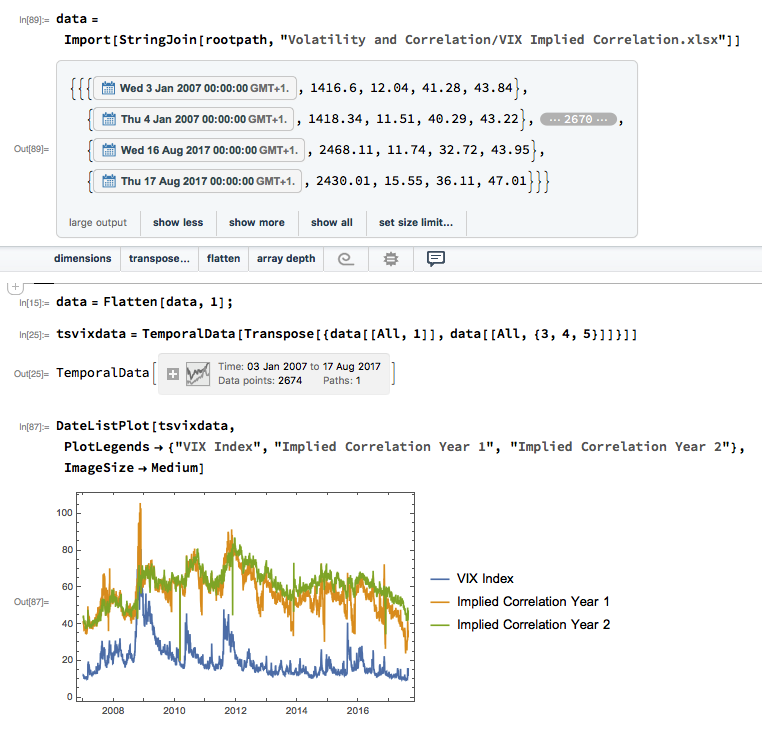

بیایید از نظر تحلیلی به این موضوع بپردازیم. ما ابتدا روزانه را برای شاخص های VIX و همبستگی از وب سایت CBOE بارگیری و ترسیم می کنیم ، از این رو بدیهی است که هر سه سری بسیار همبسته هستند:

یک بازرسی ارتباط معنی داری بین شاخص VIX و دو شاخص همبستگی دلالت نشان می دهد ، که خودشان بسیار همبستگی دارند. شاخص S& P 500 البته با هر سه شاخص همبستگی منفی دارد:

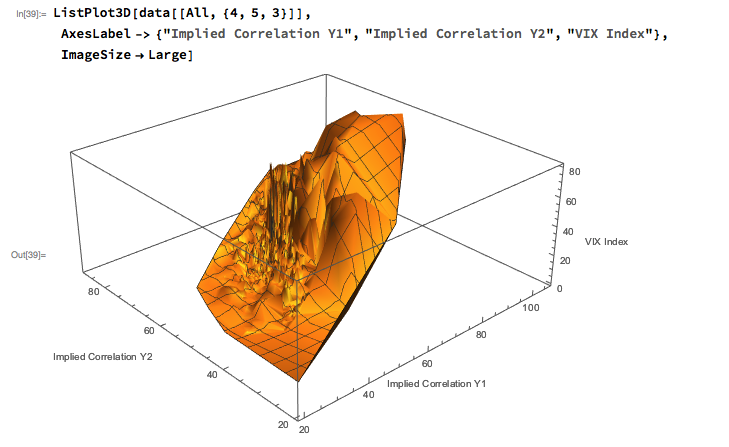

مدل سازی همبستگی نوسانات

سطح پاسخ که رابطه بین شاخص VIX و دو شاخص همبستگی دلالت را توصیف می کند ، از نظر محلی بسیار نامنظم است ، اما شیب سطح به طور کلی مثبت است ، همانطور که انتظار داریم ، از آنجا که سطح VIX با آن از دو همبستگی ارتباط مثبت داردشاخص ها

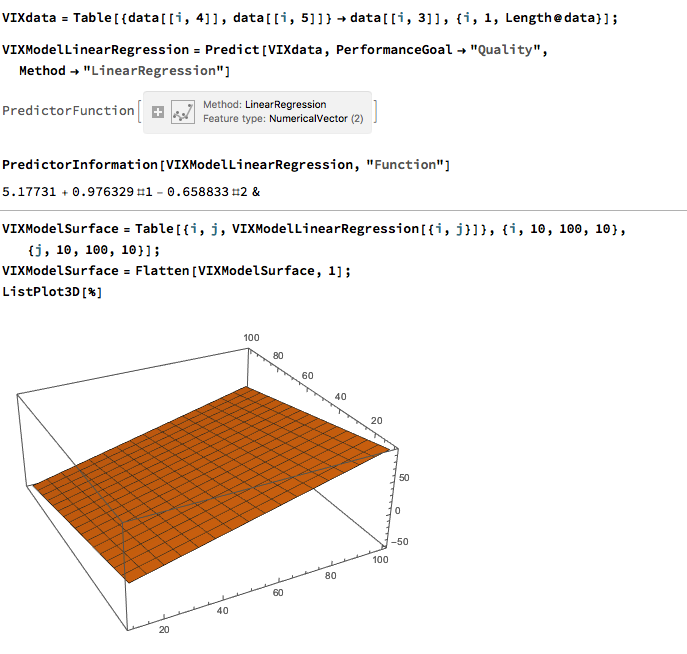

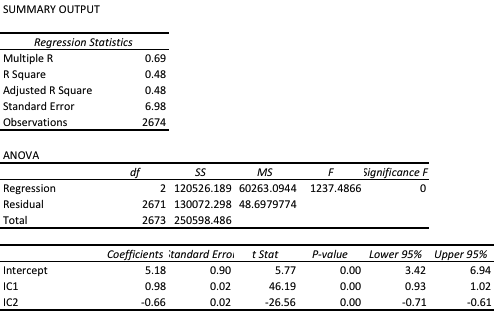

ساده ترین روش استفاده از یک مشخصات رگرسیون خطی ساده برای مدل سازی سطح VIX به عنوان تابعی از دو شاخص همبستگی است. ما با استفاده از این مشخصات با عملکرد پیش بینی Mathematica ، یک شیء سطح مدل VIX ایجاد می کنیم: مدل خطی کار خوبی را برای گرفتن شیب مثبت سطح پاسخ انجام می دهد ، و در واقع قدرت توضیحی قابل توجهی دارد و کمی زیر حساب می کندنیمی از واریانس سطح شاخص VIX:

با این حال ، محدودیت هایی وجود دارد. برای شروع ، فرض استقلال بین متغیرهای توضیحی ، شاخص های همبستگی ، به وضوح وجود ندارد. در مواردی از این دست ، که در آن متغیرهای توضیحی چند رنگ هستند ، ما قادر به استنباط در مورد قدرت توضیحی رگرسیونرهای فردی نیستیم ، حتی اگر این مدل به عنوان یک کل ممکن است از نظر آماری بسیار قابل توجه باشد.

ثانیاً ، یک مدل رگرسیون خطی قصد ندارد در رابطه با همبستگی نوسانات که در طرح سطح مشهود است ، غیرخطی ها را ضبط کند. این توسط یک طرح مقایسه تأیید می شود ، که نشان می دهد مدل رگرسیون سطح VIX را برای مقادیر کم و زیاد شاخص دست کم می گیرد:

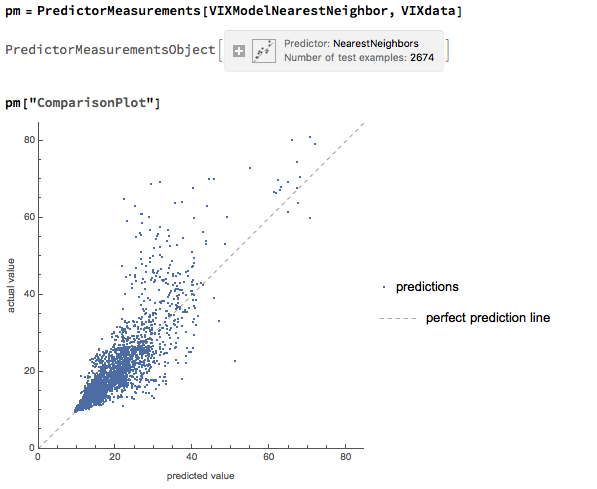

ما می توانیم با استفاده از یک الگوریتم یادگیری ماشین مانند نزدیکترین همسایه ، نتیجه بهتری کسب کنیم که قادر به عدم خطی در سطح پاسخ است:

طرح مقایسه ، مکاتبات بسیار نزدیکتر بین مقادیر واقعی و پیش بینی شده از شاخص VIX را نشان می دهد ، حتی اگر شواهدی از برخی از ناهمگونی های باقی مانده در باقیمانده های مدل وجود داشته باشد:

نتیجه

یک روش مفید برای فکر کردن در مورد نوسانات شاخص به عنوان یک فرآیند دو بعدی است ، با نوسانات سری زمانی در یک بعد و پراکندگی (نوسانات مقطعی ، معکوس همبستگی) اندازه گیری می شود. این دو عامل با همبستگی هستند و همانطور که در اینجا نشان داده ایم ، به روشی پیچیده و غیر خطی تعامل دارند.

سطح پایین نوسانات شاخص که در ماه های اخیر شاهد آن بوده ایم ، نه از سطح پایین نوسانات در سهام مؤلفه ، بلکه در سطح تاریخی کم همبستگی (سطح بالای پراکندگی) در فرآیندهای بازده سهام اساسی است. با شروع همبستگی ها به میانگین های تاریخی ، این تأثیر در یک صعود در نوسانات شاخص احساس می شود ، که با تعامل غیرخطی بین دو عامل پیچیده می شود.

کوپول ها در مدیریت ریسک

برنامه های تئوری نمودار در امور مالی

تجزیه و تحلیل داده های بزرگ

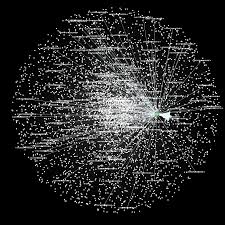

مجموعه داده های بسیار بزرگ - شامل تعداد زیادی از نمادها - چالش هایی را برای تحلیلگر ارائه می دهد ، که مهمترین آنها دشواری در تجسم روابط بین دارایی های مؤلفه فردی است. سرنخ های بصری که اغلب توسط تصاویر گرافیکی برجسته می شوند ، برای تحلیلگر آسان است که از تغییرات مهم در روابط غافل شود. یکی از وسایل مقابله با مشکل استفاده از تئوری نمودار است.

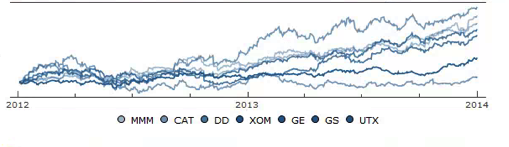

نمودار همبستگی سهام سهام Dow 30 Index

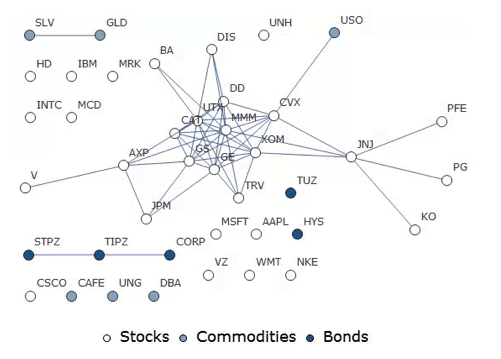

در این مثال ، من جهانی از سهام Dow 30 را به همراه نمونه ای از کالاها و اوراق قرضه انتخاب کرده ام و یک پایگاه داده از بازده روزانه را در دوره ژانویه 2012 تا دسامبر 2013 گردآوری کرده ام. اگر می خواهیم به چگونگی ارتباط دارایی ها نگاه کنیم، یک راه ایجاد یک نمودار مجاور است که نقشه های متقابل بین دارایی هایی را که در برخی از سطح مشخص شده ارتباط دارند (در این تصویر 0. 5 بالاتر) نقشه برداری می کند.

بدیهی است که انتخاب آستانه همبستگی تا حدودی دلخواه است ، و به راحتی می توان نتایج را به صورت پویا ارزیابی کرد ، در طیف گسترده ای از پارامترهای آستانه مختلف ، در محدوده 0. 3 تا 0. 75:

انتخاب پارامتر (و چارچوب زمانی) ممکن است به هدف تجزیه و تحلیل بستگی داشته باشد: برای ساخت یک نمونه کارها ممکن است یک مقدار آستانه پایین تر را انتخاب کنیم. اما اگر هدف شناسایی جفت ها برای استراتژی های داوری آماری احتمالی باشد ، معمولاً به دنبال سطح همبستگی بسیار بالاتری خواهد بود.

کلیشه های همبسته

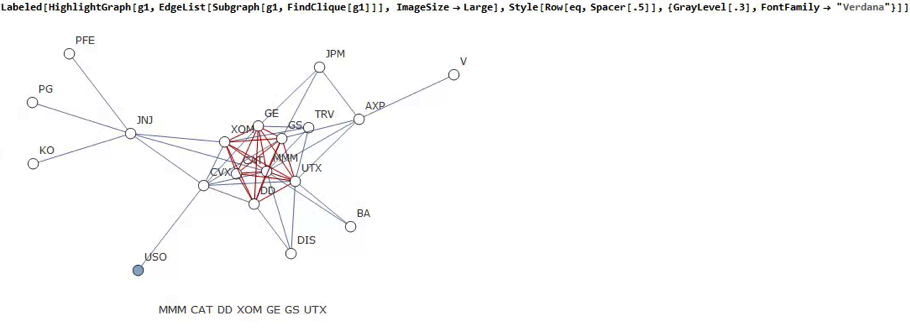

با بازگشت به نمودار اصلی ، یک گروه اصلی از سهام بسیار همبستگی وجود دارد که می توانیم به راحتی با استفاده از FindClique عملکرد Mathematica به وضوح شناسایی کنیم تا گره های نمودار را مشخص کنیم که چندین اتصالات دارند:

به عنوان مثال ، ما ممکن است عملکرد نسبی اعضای این زیر گروه را با گذشت زمان بررسی کنیم و شاید این سؤال را بررسی کنیم که آیا احتمالاً عملکرد نسبی یا کمتری از عملکرد ادامه خواهد یافت ، یا با توجه به ویژگی های همبستگی این گروه ،با گذشت زمان معکوس برای ایجاد یک اثر متوسط.

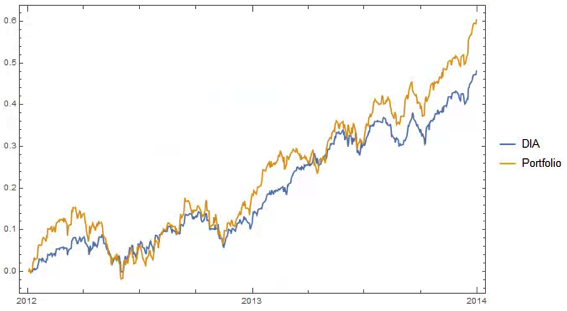

ساخت یک نمونه کارها تکرار شونده

یک برنامه بارز ممکن است ساخت یک نمونه کارها تکرار شونده شامل این زیر گروه به همان اندازه با وزن سهام باشد ، و کشف کند که چگونه شاخص DOW را به مرور زمان ردیابی می کند (در اینجا من از Dia ETF به عنوان یک پروکسی برای شاخص استفاده می کنم ، به خاطر ایناز راحتی):

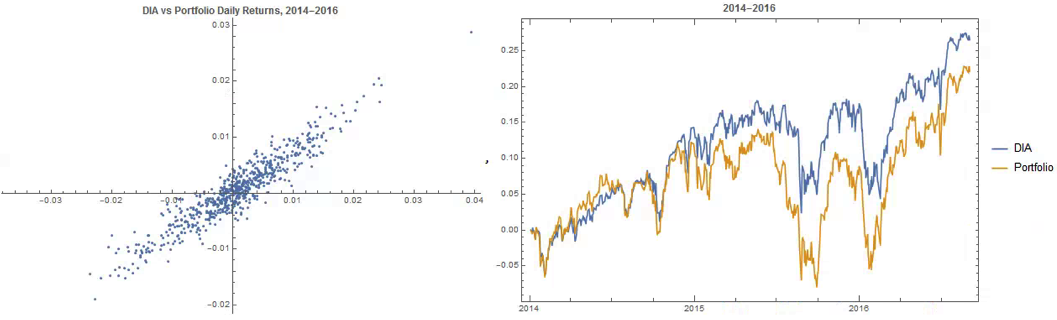

همبستگی بین شاخص DOW (Dia ETF) و نمونه کارها در طول دوره خارج از نمونه از سال 2014-2016 قوی است (حدود 0. 91) ، اگرچه عملکرد نمونه کارها کاملاً ضعیف تر از شاخص ETF پس از اوایل استبخشی از سال 2014:

ساخت اوراق بهادار قوی

برنامه دیگر ممکن است ساخت اوراق بهادار قوی دارایی های همبستگی پایین باشد. به عنوان مثال ما از نمودار برای شناسایی رئوسهای مستقل که روابط همبستگی بسیار کمی دارند (با استفاده از نماد ستاره در نمودار زیر تعیین شده است) استفاده می کنیم. سپس می توانیم یک نمونه کارها به همان اندازه وزنی را که شامل دارایی ها با کمترین همبستگی است ، ایجاد کنیم و عملکرد آن را در برابر شاخص DOW مقایسه کنیم.

نمونه کارها جدید این شاخص را در طول سال 2014 کمرنگ می کند ، اما با نوسانات پایین تر و متوسط کاهش.

نتیجه گیری - تئوری نمودار دارای برنامه هایی در ساخت و سازهای نمونه کارها و تکثیر شاخص است

تئوری نمودار به وضوح بسیاری از کاربردهای بالقوه در امور مالی دارد. این امر به ویژه به عنوان ابزاری برای ارائه خلاصه گرافیکی از مجموعه داده ها که شامل تعداد زیادی از روابط متقابل پیچیده است ، که در قلب نظریه نمونه کارها و تکثیر شاخص است ، مفید است. کاربرد مفید دیگر شناسایی و ارزیابی روابط همبستگی و همبستگی بین جفت ها یا اوراق بهادار کوچک سهام ، همانطور که با گذشت زمان تکامل می یابد ، در زمینه داوری آماری است.

پیچش زمان پویا

سرمایه گذاری ضد تصادف

با ادامه بازارها ، اوج های جدیدی را در برابر زمینه ای از مشارکت و حجم معاملات همیشه کاهش می دهد ، سرمایه گذاران دلایل قانونی برای نگرانی در مورد چشم اندازهای باقیمانده سال 2016 و بعد از آن دارند ، حتی بدون در نظر گرفتن بیشماری از خطرات اقتصادی و ژئوپلیتیکی که اکنون به هم پیوسته انداقتصاد ایالات متحده و جهانی. در برابر این پس زمینه ، که به طور کامل سرمایه گذاری می شود ، آزمایش اعصاب برای کسانی است که غریزه آنها این است که ممکن است آنها در مقابل یک بخارپز در حال حاضر سکه ها را جمع کنند. از طرف دیگر ، احساس ناامیدی در پول نقد وجود دارد ، فقط برای تماشای بازارها چند صد امتیاز دیگر به اوج های جدید افزایش می یابد.

در این مقاله می خواهم برخی از اقدامات سرمایه گذاران را برای مطابقت با اوراق بهادار سرمایه گذاری خود متناسب با شرایط فعلی بازار به گونه ای بیان کنم که به آنها اجازه می دهد تا به طور کامل سرمایه گذاری کنند ، در حالی که از ریسک نزولی محافظت می کنند. در آنچه در زیر می آید من از استراتژی نوسانات استراتژیک خودمان استفاده خواهم کرد ، که در ETF های نوسانات مانند Ipath S& P 500 Vix ST Futures ETN (NYSEARCA: VXX) و VelocityShares Daily Vix St Etn (NYSEARCA: XIV) سرمایه گذاری می کنم ، به عنوان یک تصویرگربه عنوان مثال ، اگرچه اصول برای اوراق بهادار شامل سایر ETF یا سهام دیگر معتبر نیست.

خطر و نوسانات

خطر ممکن است به عنوان عدم قطعیت نتیجه تعریف شود و متداول ترین روش ارزیابی آن در زمینه تئوری سرمایه گذاری با استفاده از انحراف استاندارد بازده است. یک مشکل در اینجا این است که ممکن است هرگز میزان واقعی نوسانات - لحظه دوم - یک فرآیند بازده را مشخص کند. فقط می توان آن را تخمین زد. از این رو ، در حالی که می توان مطمئن بود که قیمت بسته شدن سهام در بازار دیروز چقدر نزدیک است ، نمی توان گفت که نوسانات سهام بیش از هفته گذشته چیست - نمی توان به روشی که قیمت سهام می تواند مشاهده کند ، مشاهده نمی شود. متداول ترین برآوردگر نوسانات دارایی البته انحراف استاندارد نمونه است. اما بسیاری دیگر وجود دارند که به طور قابل ملاحظه ای برتر هستند: Log-Range ، Parkinson ، Garman-Klass برای نامگذاری اما تعداد معدودی (یک نقطه شروع برای علاقه مندان به چنین موضوعات نظری ، یک مقاله تحقیقاتی با عنوان تخمین نوسانات تاریخی ، Brandt & Kinlay ، 2005)واد

با ترک سؤالات تخمین به یک طرف ، یک مسئله در مورد استفاده از انحراف استاندارد به عنوان معیار ریسک این است که با ریسک وارونه و نزولی به طور مساوی رفتار می کند - "ریسکی" که ممکن است پول خود را در یک سرمایه گذاری دو برابر کنید ، هیچ تفاوتی با ریسک در نظر گرفته نمی شودممکن است سرمایه سرمایه گذاری خود را به نصف کاهش دهید. این البته این نیست که چگونه سرمایه گذاران تمایل به نگاه کردن به امور دارند: آنها به طور معمول هزینه بسیار بالاتری را در معرض خطر نزولی قرار می دهند ، در مقایسه با خطر صعودی.

یکی از راه های پرداختن به مسئله استفاده از یک اندازه گیری از ریسک شناخته شده به عنوان نیمه انحراف است. این دقیقاً به همان روش انحراف استاندارد تخمین زده می شود ، به جز اینکه فقط در بازده منفی اعمال می شود. به عبارت دیگر ، به دنبال جدا کردن خطر نزولی به تنهایی است.

این مستقیماً به اندازه گیری عملکرد معروف به نسبت Sortino منجر می شود. مانند نسبت شارپ سنتی تر ، نسبت Sortino اندازه گیری عملکرد تنظیم شده ریسک است-میانگین بازده حاصل از یک سرمایه گذاری در هر واحد ریسک. اما ، در حالی که نسبت Sharpe از انحراف استاندارد به عنوان اندازه گیری خطر استفاده می کند ، برای نسبت Sortino ما از نیمه انحراف استفاده می کنیم. به عبارت دیگر ، ما بازده مورد انتظار را برای هر واحد خطر نزولی اندازه می گیریم.

ممکن است تغییرات زیادی در بازده صعودی یک استراتژی وجود داشته باشد که بازده های تنظیم شده ریسک را مجازات کند ، همانطور که با نسبت شارپ آن اندازه گیری می شود. اما با استفاده از نسبت Sortino ، ما نوسانات صعودی را به طور کامل نادیده می گیریم و منحصراً روی نوسانات بازده منفی تمرکز می کنیم (از نظر فنی ، بازده ها در زیر یک آستانه معین مانند نرخ بدون ریسک قرار می گیرند. در اینجا ما از صفر به عنوان معیار خود استفاده می کنیم). این ، مسلماً ، نزدیک به روشی است که بیشتر سرمایه گذاران تمایل به فکر کردن در مورد ریسک سرمایه گذاری و ترجیحات بازگشت دارند.

در سناریویی که ، به عنوان یک سرمایه گذار ، شما به ویژه نگران خطر نزولی هستید ، معقول است که روی خطر نزولی تمرکز کنید. این نتیجه می گیرد که ، به جای اینکه هدف آن به حداکثر رساندن نسبت شارپ از سبد سرمایه گذاری خود باشد ، ممکن است شما بهتر عمل کنید تا روی نسبت Sortino تمرکز کنید.

خطر فاکتور و خطر همبستگی

نوع دیگری از ریسک بازار که اغلب در یک سبد سرمایه گذاری وجود دارد ، ریسک همبستگی است. این ریسکی است که سبد سرمایه گذاری شما با برخی از دارایی یا شاخص سرمایه گذاری دیگر ارتباط دارد. چنین خطرات غالباً مسدود می شوند - از دید پنهان - فقط در صورت کمترین سطح ظهور می شوند. به عنوان مثال ، ممکن است تصور شود که یک نمونه کارها "بی طرف دلار" ، یعنی یک نمونه کارها که شامل موقعیت های طولانی و کوتاه با ارزش دلار برابر است ، ممکن است با شاخص های گسترده بازار سهام ارتباط نداشته باشد. ممکن است خوب باشد. از طرف دیگر ، ممکن است این نمونه کارها در مواقع آشفتگی بازار با چنین شاخص هایی ارتباط برقرار کند. یا ممکن است با برخی از شاخص های بخش و منفی با دیگران ارتباط مثبت داشته باشد. به عنوان مثال با نوسانات بازار ، به عنوان مثال توسط شاخص CBOE VIX اندازه گیری می شود.

در جایی که چنین وابستگی هایی با طراحی گنجانده شده است ، آنها مشکلی ندارند. اما هنگامی که آنها در سبد سرمایه گذاری ناخواسته و نهفته هستند ، اغلب مشکلات ایجاد می کنند. نکته اصلی در اینجا آزمایش چنین وابستگی هایی در برابر انواع عوامل خطر است که احتمالاً مورد توجه قرار می گیرند. به عنوان مثال این موارد ممکن است شامل عوامل خطر ارز و نرخ بهره باشد. شاخص های بخش ؛یا عوامل خطر کالایی مانند روغن یا طلا (در شرایطی که به عنوان مثال ، شما در حال سرمایه گذاری یک سبد سهام معدن هستید). پس از مشخص شدن همبستگی ناخواسته ، مرحله بعدی تنظیم منابع نمونه کارها برای تلاش برای از بین بردن آن است. به طور معمول ، این اغلب می تواند به طور متوسط انجام شود ، به این معنی که ، در حالی که هیچ تعصب همبستگی در دراز مدت وجود ندارد ، ممکن است دوره های همبستگی مثبت ، منفی یا متناوب در افق زمانی کوتاه تر وجود داشته باشد. در هر صورت ، دانستن مهم است.

با استفاده از استراتژی نوسانات استراتژیک به عنوان نمونه ، ما هدف قرار دادن حداکثر نسبت Sortino ، موضوع همچنین به حفظ سطح همبستگی بسیار پایین با عوامل خطر اصلی نگرانی برای ما ، S& P 500 و شاخص های VIX هستیم. هدف ما ایجاد یک نمونه کارها است که به طور گسترده در برابر تغییرات در سطح بازار کلی یا در سطح نوسانات بازار نامطلوب باشد.

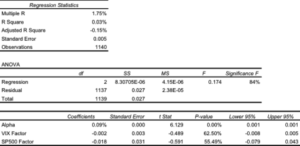

یکی از روش های کمیت چنین وابستگی ها با تجزیه و تحلیل رگرسیون خطی است. از طریق تصویر ، در جدول زیر نتایج حاصل از بازگرداندن بازده روزانه از استراتژی نوسانات استراتژیک در برابر بازده در شاخص های VIX و S& P 500 نشان داده شده است. هر دو ضرایب عامل از نظر آماری از صفر قابل تشخیص نیستند ، یعنی وابستگی (خطی) قابل توجهی وجود ندارد. با این حال ، ضریب ثابت ، که از آن به عنوان استراتژی آلفا یاد می شود ، هم مثبت و هم از نظر آماری معنی دار است. به عبارت ساده ، این استراتژی بازدهی را به طور مداوم مثبت می کند ، و به تغییر در سطح بازار گسترده یا نوسانات آن بستگی ندارد. در مقابل ، به عنوان مثال ، یک استراتژی نوسانات متداول که مستلزم ضبط رول آینده VIX است ، همبستگی منفی با شاخص VIX و وابستگی مثبت به شاخص S& P500 نشان می دهد.

خطر دم

از زمان انتشار کتاب «قوی سیاه» نسیم طالب، سرمایه گذاران علاقه ی بسیار بیشتری به خطر رویدادهای شدید نشان داده اند. اگر ترکیدن حباب فناوری در سال 2000 به اندازه کافی دردناک نبود، مطمئناً سرمایه گذاران پس از بحران مالی سال 2008 این درس را به طور کامل آموخته اند. اما حتی اگر سرمایه گذاران این مفهوم را درک کنند، این سوال باقی می ماند: چه کاری می توان در مورد آن انجام داد؟

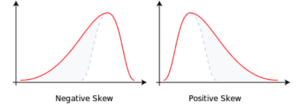

نقطه شروع با نگاه کردن به ویژگی های اساسی بازده پرتفوی است. در اینجا ما چندان نگران ریسک نیستیم، همانطور که با لحظه دوم، انحراف معیار اندازه گیری می شود. در عوض، اکنون می خواهیم لحظات سوم و چهارم توزیع، چولگی و کشیدگی را در نظر بگیریم.

با مقایسه دو توزیع زیر، می بینیم که توزیع سمت چپ، با چولگی منفی، دارای احتمال غیرصفر مرتبط با رویدادهای منتهی به سمت چپ توزیع است که در این زمینه، با بازده منفی مرتبط می شویم. توزیع در سمت راست، با شیب مثبت، به همین ترتیب "دم سنگین" است. اما در این مورد "ریسک" دنباله با بازده مثبت و بزرگ همراه است. این همان ریسکی است که اکثر سرمایه گذاران می توانند با آن زندگی کنند.

یک معیار مستقیم تر از خطر دم، کشش، به معنای واقعی کلمه، "دم سنگین" است، که نشان دهنده تمایل به رخدادهای شدید است. باز هم، شکل توزیع اهمیت دارد: دم سنگین در قسمت سمت راست توزیع خوب است. یک دم سنگین در سمت چپ (که نشان دهنده احتمال بازده های بزرگ و منفی است) یک "نه" است.

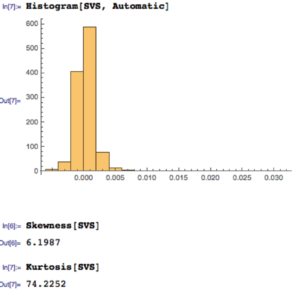

بیایید نگاهی به توزیع بازده برای استراتژی نوسانات استراتژیک بیندازیم. همانطور که می بینید، توزیع بسیار مثبت است، با دم دست راست بسیار سنگین. به عبارت دیگر، استراتژی تمایل به تولید بازده بسیار مثبت دارد. این همان نوع ریسکی است که سرمایه گذاران ترجیح می دهند.

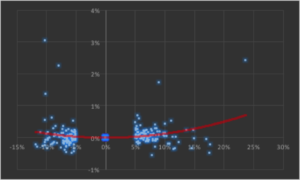

روش دیگر برای ارزیابی ریسک دنباله، بررسی مستقیم عملکرد استراتژی در شرایط شدید بازار است، زمانی که بازار یک حرکت بزرگ به سمت بالا یا پایین انجام می دهد. از آنجایی که ما از یک استراتژی نوسانات به عنوان مثال استفاده می کنیم، بیایید نگاهی به عملکرد آن در روزهایی بیندازیم که شاخص VIX بیش از 5 درصد بالا یا پایین می رود. همانطور که از نمودار زیر می بینید، به طور کلی بازده استراتژی در چنین روزهایی مثبت است و علاوه بر این، گاهی اوقات این استراتژی بازده فوق العاده بالایی دارد.

خاصیت تولید بازده بالاتر به ضررهای وارونه و پایین تر از نزولی (یا در این حالت ، تمایل به تولید بازده مثبت در حرکتهای عمده در هر دو جهت) به عنوان محدب مثبت شناخته می شود.

محدب مثبت ، که به طور معمول در اوراق بهادار درآمد ثابت یافت می شود ، یک ویژگی بسیار مطلوب است. چگونه می توان آن را بدست آورد؟آنهایی که با گزینه ها آشنا هستند ، ویژگی محدب بودن را شبیه به مفهوم گاما گزینه می دانند و در واقع ، یکی از راه های تولید چنین بازپرداخت خرید گزینه های اضافه کردن به ترکیب سرمایه گذاری است: گزینه هایی را برای ارائه محدب مثبت به نزولی ، گزینه های تماس با گزینهمحدب مثبت را به وارونه (یا استفاده از ترکیبی از هر دو ، یعنی یک بند) ارائه دهید.

در این حالت ، ما به محدب مثبت دست می یابیم ، نه با درج گزینه ها ، بلکه از طریق انتخاب قاطع ETF های اهرمی ، هم عدالت و هم نوسانات ، به عنوان مثال ، Proshares Ultrapro S & P500 ETF (NYSEARCA: UPRO) و Proshares Ultra Vix Futures کوتاه مدت ETN(nysearca: uvxy).

همه اش را بگذار کنار هم

در حالی که ما از طریق مفاهیم مختلف در ایجاد یک نمونه کارها محافظت شده از ریسک یک در یک زمان صحبت کرده ایم ، در عمل از تکنیک های بهینه سازی غیرخطی برای ساخت یک نمونه کارها استفاده می کنیم که شامل تمام خصوصیات مورد نظر به طور همزمان است. این می تواند یک روش طولانی و خسته کننده باشد ، که شامل تعداد زیادی آزمایش و خطا است. و نمی توان به اندازه کافی تأکید کرد که انتخاب جهان سرمایه گذاری از ابتدا چقدر مهم است. به عنوان مثال ، در این حالت ، به احتمال زیاد بدون هدف قرار دادن یک یا چند ETF اهرمی در ترکیب سرمایه گذاری ، بی فایده است.

بیایید ببینیم که چگونه در مورد استراتژی نوسانات استراتژیک معلوم شد.

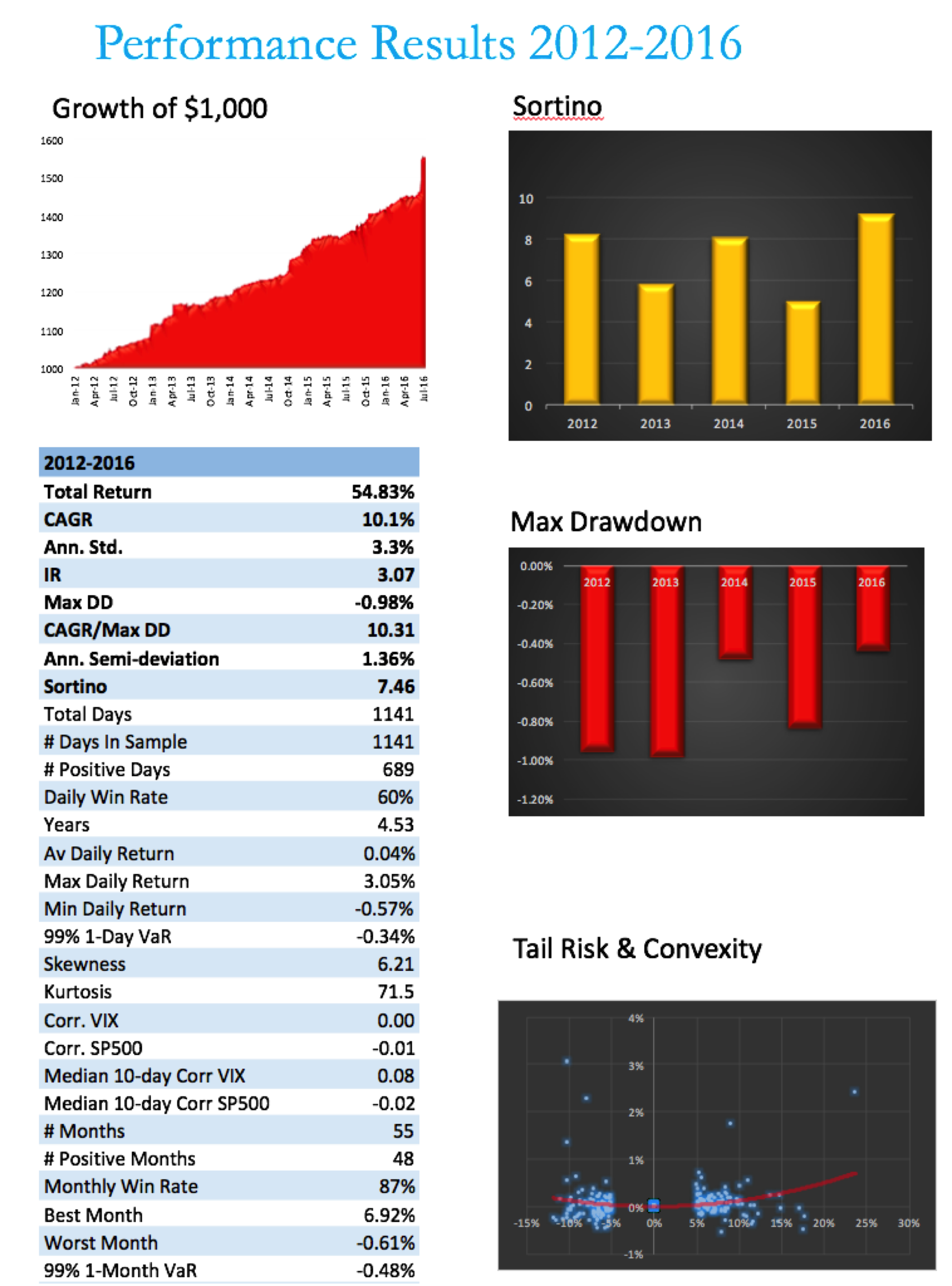

توجه داشته باشید که ، در حالی که نسبت اطلاعات نمونه کارها متوسط است (دقیقاً بالاتر از 3) ، نسبت Sortino به طور مداوم بسیار زیاد است ، به طور متوسط بیش از 7. در بخش عمده ای که به دلیل خطر نزولی فوق العاده کم است ، که در 1. 36 ٪ کمتر از آن استنیمی از انحراف استاندارد (که خود در 3. 3 ٪ بسیار پایین است). جای تعجب نیست که حداکثر کاهش در طی دوره از سال 2012 کمتر از 1 ٪ است.

یک منتقد ممکن است استدلال کند که CAGR تنها 10 ٪ نسبتاً متوسط است ، به خصوص که شرایط بازار به طور کلی بسیار خوش خیم بوده است. من از دو طریق به آن انتقاد پاسخ می دهم. در مرحله اول ، این سرمایه گذاری است که ویژگی های ریسک اوراق قرضه دولتی با مدت کم است. و با این حال ، بازده ای را بارها و بارها از یک اوراق قرضه معمولی در محیط فعلی نرخ بهره کم تولید می کند.

ثانیا ، من خاطرنشان می کنم که این نتایج بر اساس استفاده از اهرم استاندارد 2: 1 Reg-t است. در عمل ، افزایش اهرم تا 4: 1 کاملاً امکان پذیر است ، که می تواند CAGR را در حدود 20 ٪ تولید کند. سرمایه گذاران می توانند در مورد طیف بازده ریسک مورد نظر خود را انتخاب کنند و می توانند به همین ترتیب اهرم استراتژی را تنظیم کنند.

نتیجه

محیط سرمایه گذاری فعلی ، که با بازده پایین و رشد ریسک نزولی مشخص می شود ، چالش های دشوار را برای سرمایه گذاران ایجاد می کند. راهی برای رفع این نگرانی ها ، تمرکز بر معیارهای ریسک نزولی در ساخت نمونه کارها سرمایه گذاری ، با هدف نسبت های مرتب سازی بالا ، همبستگی کم با عوامل خطر بازار و کمبود مثبت و محدب در فرآیند بازده نمونه کارها است.

چنین ویژگی های مطلوب را می توان با تکنیک های مدرن ساخت و ساز نمونه کارها که ارائه شده است ، با دقت انتخاب شده است و نیازی به چیزی عجیب تر از مجموعه ای از محصولات معمولی ETF ندارد.

تجزیه و تحلیل ادغام

قدرت کم تست های ادغام

یکی از مشکلات چند ساله در تدوین استراتژی های داوری آماری عدم وجود روشهای قابل اعتماد برای برآورد یک نمونه کارها ثابت شامل دو یا چند اوراق بهادار است. در یک پست قبلی (در زیر) من در برخی از دلایل اصلی این ، یعنی قدرت پایین تست های ادغام ، در مورد یکی از دلایل اصلی این موضوع بحث کردم. در این پست می خواهم موضوع را با عمق بیشتری بررسی کنم ، و به روش استاندارد تست یوهانسن برای برآورد بردارهای ادغام شده نگاه می کنم.

نرم افزار مفید تریدر...

ما را در سایت نرم افزار مفید تریدر دنبال می کنید

برچسب :

نویسنده : احمد شاملو

بازدید : 39